2020─Ļę┴╩╝Ż¼├└ę┴Šųä▌╝▒äĪ╔²£žŻ¼ęŌ═Ōę²▒¼┴╦Ė„┤¾╩ął÷ĪŻ╠╚į┌ø]ėą▀@ę╗│÷Ż¼ė═╩ąėą┐╔─▄ę└╚╗ŽĒ╩▄ų°Ī░╣Ø║¾Ą─ŲĮņoĪ▒ĪŻ▓╗▀^Ż¼Üv╩ĘÅ─üĒø]ėą╝┘įOŻ¼├└ę┴Šųä▌Ą─▒¼░l┐╔─▄šf├„┴╦ę╗³cŻ║Į±─Ļė═╩ą┐╔─▄▓╗Ą├░▓īÄŻĪ

zuiĮ³ĘŪ│Ż╠ßš±Ą─ė═ārū▀ä▌ę▓šf├„┴╦▀@ę╗³cĪŻĻPė┌Šųä▌Ą─Ž¹ŽóĪóĖ„ĘĮĄ─░lčį╬┤į°═Żą¬Ż¼ČÓĘN█EŽ¾ųĖŽ“Šųä▌╗“Ģ■│ų└mÉ║╗»Ż¼Ą½╩Ūė═ārģsØqĄ°▓╗Č©ĪŻ

▒ŠąŪŲ┌ę╗ė═ār╠°┐šĖ▀ķ_Ż¼▓╝ė══╗ŲŲ70├└į¬ĻP┐┌║¾čĖ╦┘ū▀Ą═Ż¼zuiĮKā╔ė═╩šĄ°ĪŻ

ąŪŲ┌Č■įŁė═čė└mš╩Äū▀ä▌Ż¼╬▓▒P╩▄APIįŁė═Äņ┤µŽ┬╗¼Ę∙Č╚│¼ŅAŲ┌ė░ĒæČ╠Ų┌Ę┤ÅŚŻ¼Ą½čĖ╦┘ėųŽ┬╗¼Ż¼zuiĮKąĪĘ∙╩šĄ°ĪŻ

ąŪŲ┌╚²įńķg├└▓╝ā╔ė═└m╦ó╚ź─Ļ4į┬ęįüĒĄ─ą┬Ė▀Īó├└ė═╚šā╚╔ŽØqĘ∙Č╚ę╗Č╚▀_4%Ż¼ļS║¾│ų└mŽ┬╗¼Ż¼Įžų┴░lĖÕĢr╗∙▒Š╗ž═┬╦∙ėą╔ŽØqĘ∙Č╚ĪŻ

ĪŠĄ°Õ┤ŲĘ³Ą─ė═ārŻ¼╚²┤¾└Ēė╔░Ą╩ŠØqä▌╗“ėąŽ▐Ī┐

Į╩«įńą®Ģr║“Ą─ł¾Ą└ųĖ│÷Ż¼į┌├└ę┴Šųä▌┌ģŠoĄ─ŁhŠ│Ž┬Ż¼ė═ārØqä▌’@Ą├ĘŪ│ŻĪ░║¼ąŅĪ▒ĪŻ▓╗╔┘Ęų╬÷ĤšJ×ķŻ¼▒Šų▄ė═ār▀Ć─▄└^└męį├┐═░5├└į¬Ą─Ę∙Č╚Ę┤ÅŚŻ¼Ą½▒Š┤╬Ą─Ę┤ÅŚų╗╩ŪĢ║ĢrĄ─Ż¼ę“×ķ╩└ĮńĘČć·ā╚Ą─įŁė═ę└╚╗╣®æ¬│õūŃĪŻ

ęįŽ┬▀Ćėąā╔éĆė═ār┐╔─▄▓╗Ģ■│Ż─ĻĘ┤ÅŚĄ─įŁę“Ż¼£╩éõ╚ļł÷ūĘĖ▀Ą─═Č┘Yš▀ąĶꬊ»╠Ķ┴╦ĪŻ

OilpriceĘų╬÷Ĥ░l¼FŻ¼║═Üv╩Ę╔ŽŲõ╦¹ųž┤¾╬ŻÖC▒¼░lŽÓ▒╚Ż¼▒Š┤╬╩┬╝■░l╔·║¾ė═ārĄ─ļ[║¼š{š¹ąį▀Ć╩Ū▌^ąĪĪŻ

Ž┬łD’@╩Š┴╦2000─ĻęįüĒĄ─ļ[║¼ė═ārš{š¹ŪķørĪŻ╚ńłD╦∙╩ŠŻ¼Į³20─ĻüĒī¦ų┬ė═ārš{š¹ąįčĖ╦┘╔Ž╔²ėą╦─éĆĻPµIĢrķg³cŻ║2008-2009─ĻĮ╚┌╬ŻÖC▒¼░lŲ┌ķgĪó2011─Ļ░ó└Ł▓«ų«┤║Ų┴xĪó2014-2015─Ļė═ār┤¾Ę∙Ž┬╗¼╝░Ųõ2019─Ļ9į┬ī”╔│╠ž¤Æė═ÅSĄ─ęuō¶ĪŻ

▀@Äū┤╬╩┬╝■▒¼░l║¾Ż¼ė═ār╝▒äĪĘ┤ÅŚĪŻĄ½╩ŪŻ¼╔Žų▄├└ę┴Šųä▌▒¼░l║¾Ż¼ė═ārĄ─š{š¹ąį▀h▓╗╚ń▀@ą®╩┬╝■š{š¹┤¾Ż¼ę▓ø]ėą▀^╚ź╩«─Ļųą║▄ČÓ▌^ąĪĄ─ĒöĘÕ’@ų°Ż¼▀@┐╔─▄▒Ē├„Ż¼ė═ār│ų└mĘ┤ÅŚĄ─ä▌Ņ^ėąŽ▐ĪŻ

│²┤╦ų«═ŌŻ¼ę┴└╩īó▄Ŗė÷║”╩┬╝■ų┴Į±Ż¼įŁė═Ą─Ī░’LļUęńārĪ▒╚įŽÓī”▌^ąĪĪŻ

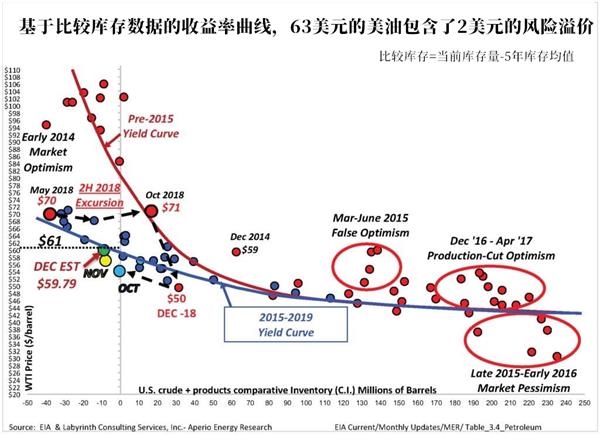

Ž┬łD¾w¼F┴╦2015─Ļų┴2019─Ļ12į┬Ę▌▒╚▌^Äņ┤µ┼cWTI¼FžøārĖ±Ą─ĻPŽĄĪŻĖ∙ō■▒╚▌^Äņ┤µöĄō■Ż¼į┌¼FļAČ╬Ą─Äņ┤µ╦«ŲĮ╔ŽŻ¼WTIįŁė═ārĖ±æ¬«ö┤¾Ė┼į┌├┐═░61├└į¬ĪŻ╦∙ęįŻ¼░┤1į┬3╚šĄ─╩š▒Pārėŗ╦ŃŻ¼į┌╩┬╝■▒¼░l║¾├└ė═║═▓╝ė═āH▒╗ĘųäeĖ▀╣└┴╦╝s2├└į¬ų┴2.5├└į¬ĪŻ

┴Ē═ŌŻ¼╚ńłD╦∙╩Š¼FļAČ╬Ą─▒╚▌^Äņ┤µ╩šęµ┬╩Ū·ŠĆ(╦{╔½)▌^ŲĮ╠╣Ż¼Ę┤ė││÷╩»ė═╩ął÷ī”╣®æ¬ŠoÅłĄ─ænæ]▓╗┤¾Ż¼▀@š²║├ę▓ī”æ¬┴╦ÄūéĆį┬Ū░╔│╠ž¤Æė═ÅSęuō¶║¾ė═ārčĖ╦┘Å═įŁĄ─ŪķørĪŻōQŠõįÆšfŻ¼╚ń╣¹─Żą═š²┤_Ą─įÆŻ¼įŁė═öÓ╣®Ą─┐╔─▄ąį▓╗┤¾ĪŻ

▌^Ą═Ą─┐ųæųęńār║═įŁė═ārĖ±š{š¹▒Ē├„Ż¼╩ął÷ø]ėąīóę┴└╩īó▄ŖĄ─░ĄÜó╩┬╝■ęĢ×ķė═ār└^└mĘ┤ÅŚĄ─įŁę“ĪŻ

ĪŠ2020─ĻŻ¼ąĶūóęŌ▀@╬Õ┤¾äėŽ“Ī┐

┐╔ęį┐ŽČ©Ą─╩ŪŻ¼├└ę┴Šųä▌▀Ć─▄└^└m░lĮ═Ż¼ųą¢|š■ŠųĄ─š╩ÄŠų├µę▓īóĢ■│ų└mĪŻĄ½╩Ū│²┤╦ų«═ŌŻ¼═Č┘Yš▀▀ĆąĶę¬ĻPūóė░Ēæė═╩ąĄ─Ųõ╦¹Øōį┌ę“╦žĪŻ

1ĪóĒōÄrė═ąąśIį÷╦┘Ę┼┬²ĮŌé∙äš╬ŻÖCå¢Ņ}

š²╚ńĮ╩«┤╦Ū░ł¾Ą└Ż¼ūį2015─ĻęįüĒŻ¼╝sėą200╝ę▒▒├└╩»ė═║═╠ņ╚╗ÜŌ╣½╦Šą¹▓╝ŲŲ«aŻ¼Į±─ĻŲŲ«a│▒▀Ć─▄Ė³╝ėø░ė┐Ż¼ę“×ķįōąąśIÄū─ĻŪ░Ą─Š▐Ņ~é∙äšīó├▄╝»ĄĮŲ┌Ī¬Ī¬öĄō■’@╩ŠŻ¼Į±─Ļ┤¾╝sėą410ā|├└į¬Ą─é∙䚥ĮŲ┌ĪŻé∙äš╬ŻÖC┐╔─▄Ų╚╩╣įōąąśIŽ▌╚ļĖ³ć└ųžĄ─└¦ļyĪŻ

2ĪóļŖäėŲ¹▄ćß╚ŲĄ─═■├{

▓╗╔┘Ęų╬÷╝ęšJ×ķŻ¼2020─Ļīó╩ŪĪ░ļŖäėŲ¹▄ćų«─ĻĪ▒Ż¼ę“×ķėąöĄ╩«ĘNą┬Ą─ļŖäėŲ¹▄ć─Żą═╝┤īó═ČĘ┼╩ął÷ĪŻį┌ÜWų▐Ż¼┐╔ė├Ą─ļŖäėŲ¹▄ć─Żą═īóÅ─100┼_į÷╝ėĄĮ175┼_ĪŻ┐╔ęįŅAęŖŻ¼ļŖäėŲ¹▄ćį┌╩ął÷ųą╦∙š╝▒╚ųžīóĢ■įĮüĒįĮ┤¾Ż¼▀@ī”įŁė═Ą╚é„Įy─▄į┤ę▓«a╔·ø_ō¶ĪŻ

3ĪóÜŌ║“ūā╗»

ŽÓą┼zuiĮ³░─┤¾└¹üåĄ─╔Į╗ūŃęįĮo╩└╚╦ę╗ėøŠ»ąčŻ¼╩└Įńūā┼»Ą─┌ģä▌ęčįĮüĒįĮ├„’@ĪŻ╩┬īŹ╔ŽŻ¼2010─Ļ┤·╩ŪėąėøõøęįüĒzui£ž┼»Ą─╩«─ĻŻ¼Č°2019─Ļ╩ŪėąėøõøęįüĒzui£ž┼»Ą──ĻĘ▌ų«ę╗ĪŻļSų°£žČ╚╔²Ė▀║═×─ļyŅl░lŻ¼╩»ė═║═╠ņ╚╗ÜŌąąśIīó└^└m│ą╩▄ē║┴”ĪŻ

ė╔ė┌ÜŌ║“ūā╗»Ż¼▓╗╔┘ÖCśŗęčĮø£p╔┘┴╦ī”╩»ė═śIĄ─═Č┘YĪŻį┌▀^╚źĄ─ā╔éĆį┬ųąŻ¼ÜWų▐═Č┘YŃyąąĮKų╣┴╦ī”╩»ė═Īó╠ņ╚╗ÜŌ║═├║╠┐Ą─╚┌┘YŻ¼Ė▀╩óę▓Ž„£p┴╦ī”├║╠┐║═▒▒śO╩»ė═Ą─╚┌┘YĪŻ

4ĪóIMOŽ▐┴“ą┬ęÄ

ć°ļH║Ż╩┬ĮM┐Ś(IMO)Ą─Ž▐┴“ęÄė┌Į±─Ļ─Ļ│§╔·ą¦ĪŻĮ╩«┤╦Ū░ł¾Ą└ęčėą╦∙ŅAŠ»Ż¼ļSų°ą┬ęÄīŹąąŻ¼Ą═┴“įŁė═ąĶŪ¾ŅAŲ┌Ģ■’j╔²Ż¼▌p┘|įŁė═ārĖ±ę▓ėąŽŻ═¹ļSų«Ę┤ÅŚĪŻ┴Ē═ŌŻ¼║Į▀\śIę▓īó┤¾╩▄ĄĮė░ĒæŻ¼║Į▀\┘Mė├īó▓╗┐╔Č┼Į^Ąž┤¾Ę∙╔ŽØqŻ¼ę“Č°═Ų╩ųįŁė═▀\▌ö│╔▒ŠĪŻ

5Īó┐╔į┘╔·─▄į┤│ų└mį÷ķL

ėąöĄō■’@╩ŠŻ¼2019─ĻŻ¼┐╔į┘╔·─▄į┤š╝├└ć°╚½─Ļą┬į÷ā”─▄╚▌┴┐Ą─ČÓöĄĪŻ╚ź─Ļ├└ć°▓┐Ęųų▌ą¹▓╝┴╦ę╗ą®▒╚▌^╝ż▀MĄ──▄į┤š■▓▀Ż¼╣─äŅ┐╔į┘╔·─▄į┤Ą─▀\ė├Ż¼▓ó╚ĪĄ├ę╗Č©│╔ą¦Ī¬Ī¬┤¾╝sėą10╝ę├└ć°╣½ė├╩┬śI╣½╦Š╚ź─Ļą¹▓╝┴╦├ō╠╝ėŗäØĪŻļSų°┐╔į┘╔·─▄į┤Ą─ķ_░l│╔▒ŠŽ┬ĮĄ║═š■▓▀╣─äŅŻ¼╠½Ļ¢─▄║═’L─▄Ą╚ą┬┼d─▄į┤Ą─Ū░Š░ę╗Ų¼╣Ō├„Ż¼įŁė═Ą─╬╗ų├╬Żį┌Ą®Ž”ĪŻ

Ż©╬─š┬üĒį┤Ż║Į╩«öĄō■Ż®

ęį╔Ž╩ŪūŅą┬įŁė═ārĖ±┘YėŹŻ¼Ė³ČÓįŁė═ārĖ±ą┼Žó▓ķįāŻ¼╗“ŽļļSĢr░č╬šūŅą┬įŁė═ārĖ±ū▀ä▌Ż¼įŁė═«aśIäėæBŻ¼šł│ų└mĻPūó╠ņ┘nŠWąąŪķųąą─ĪŻ