純堿期貨將于12月6日上市,最近,鄭商所公布了首批上市交易合約SA200

5、SA200

6、SA200

7、SA200

8、SA200

9、SA20

10、SA2011的掛牌基準價為1530元/噸。較多人士認因而價格傳播出了市場偏悲觀的預期,當然也有業者表示出更加悲觀的態度,認為純堿可能會走出苯乙烯的趨勢行情。

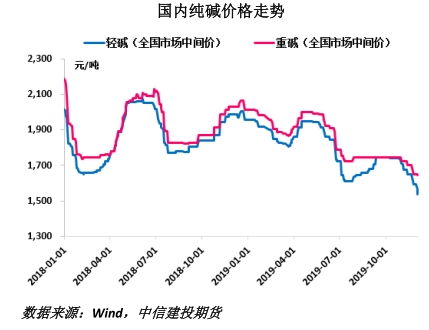

由于產能拓展,而需求弱勢,今年國內純堿價格總體呈現振蕩回落趨勢。據Wind報告顯示,截至12月3日,國內重堿與輕堿市場價格分別1646元/噸和1539元/噸,均較年內高點下降約400元/噸,下跌幅度在20%左右。卓創資訊預期今年純堿新增產量156萬噸,比上年增長5.05%,由于今年企業開工率比上年有所提升,產量增速預期在6%左右,而需求增速僅在4.7%附近。事實上,從純堿zui大下游——平板玻璃行業的表現亦可反映出純堿需求弱勢的情況。2019年,受環保影響,平板玻璃冷修停止生產19條生產線,年化減少約7620萬重箱,而新增生產線3條,冷修恢復生形成產線15條,合計年化增產約7650萬重箱,總的來說,今年平板玻璃產能略有增長。從國家統計局數據來看,今年1-10月平板玻璃產量比上年同期增加5500萬重箱,假設年底兩個月均比上年同期增加500萬重箱,即全年平板玻璃比上年增加6500萬重箱,每重箱50KG,生產一噸玻璃需0.2噸純堿,則今年平板玻璃行業對純堿的需求增量僅65萬噸,明顯低于純堿產能與產量的增量。而輕堿下游受經濟下行及其環保加強等因素的影響,對純堿需求增加也非常有限。供應過剩的結果就表當前了價格的持續回落中。

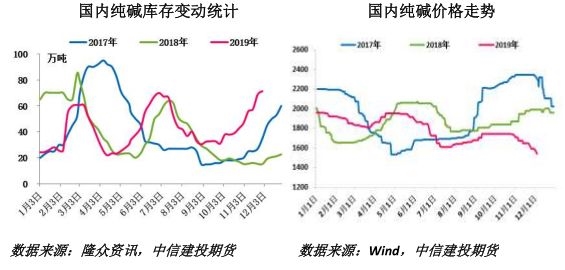

當前,市場信心總體依然偏悲觀,主要原因取決于國內純堿依然保持滿負荷生產,國內庫存暫未出現明顯拐點。隆眾報告顯示,截至11月28日,國內純堿總體開工率92.51%,其中氨堿的開工率95%,聯產開工率90.14%,12家百萬噸企業總體開工率99.17%,開工率周度環比在繼續提升。截至11月28日,國內純堿庫存74.34萬噸,環比前一周增加5.46萬噸,比上年同期增加59.11萬噸,增長幅度388%。從國內純堿庫存與國內純堿價格圖來看,庫存與純堿價格呈現顯著的反向關系,一般,庫存逐漸累積,則價格走跌,而庫存轉頭向下,價格逐漸反彈。當前還沒有發現純堿庫存出現調頭的跡象,因而,預期短期純堿將持續偏弱走勢。但從明年全年來看,純堿無新增產量計劃,而平板玻璃行業有新增生產線及其冷修復產產能,在當前玻璃企業20%以上毛利率的背景下,玻璃企業增產及其延遲冷修的概率更大,對純堿將形成利好支撐。

從純堿制造成本與利潤來看,今年各生產企業的利潤都經受了非常顯著的擠壓。隆眾報告顯示,華東部分聯產企業生產利潤從上半年的高點600多元/噸降至最近的100元/噸左右,氨堿企業生產利潤從上半年的高點400多元/噸降至最近的100元/噸下方。據河南一大型純堿生產企業負責人表示,1530元/噸對當前氨堿法企業來說已處于虧損邊沿,河南地區聯堿法企業制造成本大概在1400元/噸左右。對于西南地區采用天然氣作為燃料的企業來說,制造成本會相對高一些。因而,利潤角度來看,1530元/噸的掛牌價確實算是偏低的價格。

總的來說,1530元/噸已經到部分企業的盈虧線附近,但純堿高開工、高庫存的現狀還沒有逆轉,而且按照以往規律,春節前后純堿庫存并不會出現明顯去庫的情況。因而,仍有在資金的影響下,期價會繼續下行,若純堿上市首日高開,可嘗試短空,zui少當前還不是抄底的時候,但畢竟企業利潤已經被嚴重壓縮,暫時也宜不過分看空。另外,由于明年純堿無新增產量,而玻璃行業產能產量可能會持續增長,純堿遠月可能表現會更好,投資者亦可以關注跨期套利及其跨品種套利的機會。

(文章來源:中信建投期貨)

以上是最新純堿價格資訊,更多純堿價格信息查詢,或想隨時把握最新純堿價格走勢,純堿產業動態,請持續關注天賜網行情中心。