▒Šų▄Ż¼įŁė═└^ąŪŲ┌ę╗Ę┤ÅŚ║¾į┘┤╬╠ĮĄūŻ¼╗»╣żŲĘ╩ął÷╗žš{(di©żo)║¾ČÓčė└m(x©┤)š╩ÄŻ¼Įžų┴ąŪŲ┌╬ÕŻ¼pp╩▄Ēnć°śĘ╠ņčbų├▒¼š©ė░ĒæŻ¼ų▄╔ŽØqĘ∙Č╚4.4%Ż¼MEGŽ┬ĮĄ1.2%ĪŻ

ę╗ų▄Å═(f©┤)▒PŻ║╗»╣żŲĘĘN║╦ą─ęŖĮŌ

PP

┬Ī▒Ŗ═ČčąšJ(r©©n)×ķŠ█▒¹Ž®Č╠Ų┌ąĶę¬└^└m(x©┤)ĻP(gu©Īn)ūó║Ż═Ō╩┬╝■ė░ĒæŻ¼ārĖ±ŅA(y©┤)Ų┌š╩ÄŲ½ÅŖ(qi©óng)š¹└ĒŻ¼└Ēė╔Ż║

1Īó╣®æ¬(y©®ng)ĘĮ├µŻ║▒Šų▄¢|╚A─▄į┤40╚fćŹĪó╩»╝ęŪf¤Æ╗»20╚fćŹčbų├ėŗ(j©¼)äØ═Ż▄ćŻ¼Ą½╩ŪļSų°▒Šų▄šŃ╩»╗»║═īÄ▓©┼_╦▄Ļæ└m(x©┤)ķ_▄ćŻ¼═Ż▄ćÖzą▐┴┐Łh(hu©ón)▒╚£p╔┘Ż¼ŅA(y©┤)Ų┌Ž┬ų▄Özą▐┴┐└^└m(x©┤)ąĪĘ∙£p╔┘;ų▄ā╚(n©©i)ć°ā╚(n©©i)PPŲĮŠ∙ķ_╣ż┬╩Łh(hu©ón)▒╚╠ßĖ▀5.7ŻźŻ¼ć°ā╚(n©©i)╔Žā╔ė═║═├║╗»╣żŲ¾śI(y©©)Ęųäe╠ßžō(f©┤)Ż¼PDHŲ¾śI(y©©)ĮĄĄ═žō(f©┤)║╔▌^┤¾ĪŻ

2ĪóÄņ┤µĘĮ├µŻ║▒Šų▄PPā╔ė═Äņ┤µŁh(hu©ón)▒╚ąĪĘ∙į÷╝ė1.6╚f揯¼┘Q(m©żo)ęū╔╠Äņ┤µŁh(hu©ón)▒╚£p╔┘1.5╚f揯¼Ė█┐┌Äņ┤µŁh(hu©ón)▒╚▓╗ūāĪŻļSų°╔Žė╬╠ßžō(f©┤)║═Ž┬ė╬ÅS╝ęĻæ└m(x©┤)Å═(f©┤)╣żÅ═(f©┤)«a(ch©Żn)Ż¼ŅA(y©┤)Ų┌Ž┬ų▄┐éÄņ┤µ└^└m(x©┤)ąĪĘ∙Ž┬╗¼ĪŻ

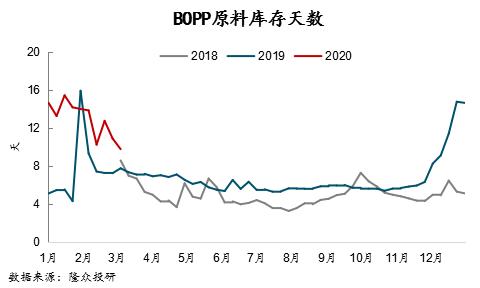

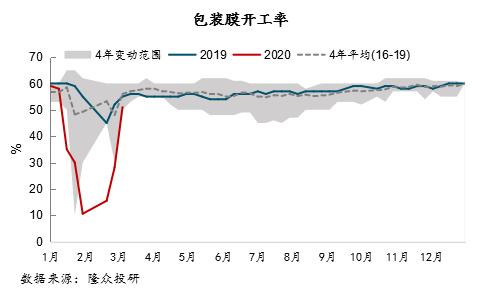

3ĪóĮKČ╦Ż║▒Šų▄BOPPķ_╣żŁh(hu©ón)▒╚└^└m(x©┤)╠ßĖ▀3.5%Ż¼įŁ┴ŽÄņ┤µ╠ņöĄ(sh©┤)Łh(hu©ón)▒╚£p╔┘1-2╠ņū¾ėęŻ¼│╔ŲĘÄņ┤µ╠ņöĄ(sh©┤)į÷╝ė1╠ņū¾ėęŻ╗╦▄ŠÄķ_╣ż└^└m(x©┤)╠ßĖ▀5%Ż¼įŁ┴ŽÄņ┤µŁh(hu©ón)▒╚į÷ķL0.04╚f揯¼│╔ŲĘÄņ┤µį÷ķL0.04╚fćŹĪŻļSų°ĄžĘĮŲ¾śI(y©©)╝Ŗ╝ŖÅ═(f©┤)«a(ch©Żn)ĪŻŅA(y©┤)Ų┌Ž┬ų▄╦▄ŠÄÅS╝ęķ_╣ż┬╩└^└m(x©┤)ąĪĘ∙╠ßĖ▀Ż¼Ą½╩ŪBOPP│╔ŲĘ╚źÄņėąŽ▐ĪŻ

ŠC║ŽŻ¼▒¹Ž®å╬¾w╣®æ¬(y©®ng)ęŌ═Ō╩▄Ēnć°śĘ╠ņčbų├▒¼š©ė░ĒæŻ¼Ę█┴Ž│╔▒ŠĘ┤ÅŚų¦ō╬Ż¼ųąė╬┘Q(m©żo)ęū╔╠Äņ┤µ└^└m(x©┤)Ž┬╗¼Ż¼Ž┬ė╬ÅS╝ęķ_╣ż┬╩└^└m(x©┤)ąĪĘ∙╠ßĖ▀ĪŻĄ½ąĶę¬ĻP(gu©Īn)ūóųąķLŲ┌ą┬į÷═Č«a(ch©Żn)čbų├┬õĄžāČ¼F(xi©żn)ŪķørŻ¼Ž┬ė╬ča(b©│)ÄņŪķør║═║Ż═Ōę▀Ūķ│ų└m(x©┤)öU(ku©░)╔óĪŻ

PE

┬Ī▒Ŗ═ČčąšJ(r©©n)×ķŠ█ęꎮ╩▄ąĶŪ¾╠ßš±Čč»Bć°═Ō╣½╣▓ąl(w©©i)╔·╩┬╝■ė░ĒæŻ¼ārĖ±Ę┤ÅŚ┐šķg▓╗┤¾Ż¼└Ēė╔Ż║

1Īó╣®ĮoĘĮ├µŻ║▒Šų▄PEķ_╣ż┬╩Łh(hu©ón)▒╚ąĪĘ∙╠ßĖ▀0.7%Ż¼▀M(j©¼n)┐┌┴┐╗“?q©▒)óę└┼f▒Ż│ųĖ▀╬╗ĪŻų▄ā╚(n©©i)īÜžSČ■Ų┌30╚f揯¼čÓ╔Į╩»╗»6╚fćŹ║═├»├¹╩»╗»25╚fćŹčbų├═Ż▄ćÖzą▐Ż¼Özą▐┴┐Łh(hu©ón)▒╚ąĪĘ∙Ž┬╗¼Ż¼ŅA(y©┤)Ų┌Ž┬ų▄Özą▐┴┐└^└m(x©┤)ąĪĘ∙Ž┬╗¼Ż¼┘Q(m©żo)ęū╔╠Äņ┤µē║┴”═¼▒╚Ų½Ė▀Ż¼╣®æ¬(y©®ng)ē║┴”┬įėąį÷ķLĪŻ

2ĪóÄņ┤µĘĮ├µŻ║╩»╗»║═┘Q(m©żo)ęū╔╠╩»╗»Äņ┤µĘ┤ÅŚĘ┤ÅŚŻ¼Ė█┐┌Äņ┤µ╔ŽąŪŲ┌Łh(hu©ón)▒╚│ųŲĮŻ¼╩»╗»Äņ┤µŁh(hu©ón)▒╚╠ßĖ▀2.2%Ż¼┘Q(m©żo)ęū╔╠Äņ┤µŁh(hu©ón)▒╚╠ßĖ▀6.2%Ż¼Ė█┐┌Äņ┤µ▒Ż│ųĘĆ(w©¦n)Č©ĪŻ

3ĪóĮKČ╦Ż║╩▄ć°ā╚(n©©i)ę▀Ūķ│ų└m(x©┤)Ž“║├Ż¼Ž┬ė╬Å═(f©┤)╣ż║═╬’┴„└^└m(x©┤)╗ųÅ═(f©┤)Ż¼▒Šų▄▐r(n©«ng)─żķ_╣ż╠ßĖ▀Į³15%Ż¼░³čb─żķ_╣ż┤¾Ę∙╠ßĖ▀23%Ż¼ć°ā╚(n©©i)ąĶŪ¾└^└m(x©┤)║├▐D(zhu©Żn)ĪŻĄ½ąĶꬊ»╠Ķ▌^┤¾ą═┐ņ▀fśI(y©©)äš(w©┤)┴┐└█ėŗ(j©¼)═¼▒╚╚į×ķžō(f©┤)ųĄŻ¼ę▀Ūķī”▓═’ŗ┐ņ▓═░³čb▓─┴Ž«a(ch©Żn)╔·ø_ō¶ĪŻ

ŠC║ŽŻ¼«ö(d©Īng)Ū░ė═ārš²╩▄║Ż═Ōę▀Ūķė░Ēæ│ų└m(x©┤)ū▀ä▌Ų½╚§Ż¼Ė█┐┌║═┘Q(m©żo)ęū╔╠Äņ┤µ▒Ż│ųĖ▀╬╗Ż¼╔Žė╬ķ_╣ż┬╩╠ßĖ▀Čč»BÖzą▐═¼▒╚Ų½╔┘ĪŻĄ½╩ŪŻ¼▒Šų▄ć°ā╚(n©©i)▐r(n©«ng)─żŻ¼░³čb─ż║═╣▄▓─ķ_╣ż┬╩ķ_╩╝┤¾Ę∙╠ßĖ▀ĪŻųąČ╠Ų┌┐┤Ż¼ļSų°ć°ā╚(n©©i)ę▀Ūķ║├▐D(zhu©Żn)Ż¼Ž┬ė╬ÅS╝ęķ_╩╝ų▓ĮÅ═(f©┤)╣ż╠ßš±ąĶŪ¾Ż¼Ą½ąĶꬊ»╠Ķ║Ż═Ōę▀ŪķöU(ku©░)╔óę²Ų╩└ĮńĮ╚┌╬ŻÖC(j©®)ė░ĒæŻ¼╦∙ęįŻ¼Ž┬ų▄ŅA(y©┤)Ų┌Š█ęꎮārĖ±ąĪĘ∙š╩ÄĪŻ

MA

┬Ī▒Ŗ═ČčąšJ(r©©n)×ķČ╠Ģrķgā╚(n©©i)╝ū┤╝╩ął÷ŠS│ųš╩ÄŲ½ÅŖ(qi©óng)ū▀ä▌Ż¼└Ēė╔Ż║

1Īóķ_╣żĘĮ├µŻ¼▒Šų▄ć°ā╚(n©©i)╝ū┤╝ķ_╣ż┬╩└^└m(x©┤)╠ßĖ▀Ż¼ų„ę¬╩▄Ė„Ąž╬’┴„▀\(y©┤n)▌ö╗ųÅ═(f©┤)Ż¼Ų¾śI(y©©)Äņ┤µ£p╔┘Ż¼ķ_╣żų▓Į╗ųÅ═(f©┤)Ż¼═¼Ģr▒Šų▄Ģ║¤oą┬į÷═Ż▄ćčbų├Ż¼╔Į╬„═¼├║ÅV░l(f©Ī)Īóę╩ų▌Į╣╗»ĪóĻā╬„Į╣╗»ĪóĖ╩├C╚A═żĪóĻā╬„├║╗»ĪóįŲ─ŽĮŌ╗»Īó╔Į╬„╚f÷╬▀_(d©ó)Ą╚ČÓĄžŪ░Ų┌═Ż▄ć╝░£p«a(ch©Żn)čbų├╗ųÅ═(f©┤)ĪŻŽ┬ė╬Ž®¤NĘĮ├µķ_╣żĘ┤ÅŚŻ¼īÄ▓©Ė╗Ą┬čbų├ųžåóŻ¼┼d┼d3.2╠¢ķ_╩╝Özą▐Ż¼Ļ¢├║║Ń═©Özą▐ėŗ(j©¼)äØ═Ų▀tų┴3į┬ųąŻ¼─ŽŠ®š\ųŠČ■Ų┌Özą▐ėŗ(j©¼)äØ═Ų▀tĪŻé„Įy(t©»ng)Ž┬ė╬«a(ch©Żn)ŲĘÅ═(f©┤)╣ż▀tŠÅŻ¼╝ū╚®Īó┤ū╦ßĪóMTBEĄ╚«a(ch©Żn)ŲĘķ_╣żŠ∙Ą═ė┌┤║╣Ø(ji©”)ų«Ū░ĪŻ

2ĪóÄņ┤µĘĮ├µŻ¼▒Šų▄Ė█┐┌Äņ┤µ└^└m(x©┤)ŠS│ų└█ÄņĀŅæB(t©żi)Ż¼Äņ┤µŁh(hu©ón)▒╚╔ŽąŪŲ┌į÷╝ė2.74╚fćŹĪŻā╚(n©©i)Ļæģ^(q©▒)ė“╝ū┤╝śė╬ę╣½╦ŠÄņ┤µ┴┐╝s56.26╚f揯¼▌^╔ŽąŪŲ┌£p╔┘5╚fćŹĪŻā╚(n©©i)ĻæÄņ┤µ┼cĖ█┐┌Äņ┤µ│╩¼F(xi©żn)Ęų╗»ū▀ä▌Ż¼╩▄╬’┴„▀\(y©┤n)▌ö╗ųÅ═(f©┤)ė░ĒæŻ¼ć°ā╚(n©©i)Ų¹▀\(y©┤n)╬’┴„┬įėą║├▐D(zhu©Żn)Ż¼╝ė╔Ž┘Q(m©żo)ęū╔╠ča(b©│)žø╝░▓┐ĘųĮKČ╦ča(b©│)žøąĶŪ¾Ä¦äėŻ¼ā╚(n©©i)ĄžÄņ┤µ│ų└m(x©┤)ū▀▄øĪŻĖ█┐┌ĘĮ├µŻ¼╚A¢|Äņ┤µį┌Ė▀╬╗┼Ū╗▓Ż¼╩▄ĄĮ╣▐╚▌ŠoÅłĀ┐ųŲŻ¼«ö(d©Īng)Ū░čž║ŻČÓöĄ(sh©┤)ģ^(q©▒)ė“Äņģ^(q©▒)ęč▓╗į┘│ąĮė3į┬Ę▌┤¼žøČ©╣▐śI(y©©)äš(w©┤)ĪŻÅ─║Ż═Ōčbų├▀\(y©┤n)ąąĀŅørüĒ┐┤Ż¼║Ż═Ō▀M(j©¼n)┐┌ŅA(y©┤)Ų┌į┌3į┬Ž┬č«ęį║¾īó┤µį┌į÷╝ė─▄┴”Ż¼Ą½╗“└^└m(x©┤)╩▄Äņ╚▌Ā┐ųŲŻ¼ąČžø╩▄ĄĮ═Ų▀tĪŻ╣®Įoē║┴”’@ų°ĪŻ

3Īó└¹ØÖĘĮ├µŻ¼╝ū┤╝╝░Ž┬ė╬«a(ch©Żn)ŲĘė»└¹ĀŅæB(t©żi)▒Ē¼F(xi©żn)Ė„«ÉŻ¼╬„▒▒├║ųŲ└¹ØÖ▌^╔ŽąŪŲ┌ėą╦∙╔Žš{(di©żo)Ż¼╬„─Ž╠ņ╚╗ÜŌ╔·«a(ch©Żn)ÅS╝ę└¹ØÖ▌^╔ŽąŪŲ┌Ž┬ĮĄŻ¼Ž┬ė╬MTO└¹ØÖĪó╝ū╚®▌^╔ŽąŪŲ┌╠ßĖ▀Ż¼Č■╝ū├čĪó┤ū╦ß└¹ØÖŁh(hu©ón)▒╚╔ŽąŪŲ┌Ž┬ĮĄĪŻ

ŠC║ŽŻ║╣®ĮoĘĮ├µŻ¼ā╚(n©©i)ĻæÅS╝ęÄņ┤µē║┴”ąĪŻ¼zuiĮ³Ų¾śI(y©©)žō(f©┤)║╔╠ßĖ▀├„’@Ż¼ÅS╝ęÅ═(f©┤)«a(ch©Żn)╣Ø(ji©”)ūÓ├„’@▒╚Ž┬ė╬╦┘Č╚┐ņŻ¼ć°═Ōčbų├Ļæ└m(x©┤)ųžåóŻ¼║¾└m(x©┤)▀M(j©¼n)┐┌┴┐┤µų▓Į╠ßĖ▀┐╔─▄Ż¼Ė█┐┌Äņ┤µīó└^└m(x©┤)│ąē║Ż╗ąĶŪ¾├µŻ¼3į┬Ę▌é„Įy(t©»ng)Ž┬ė╬Å═(f©┤)╣żī”ø_Ė█┐┌╝ū┤╝ųŲŽ®¤NŲ¾śI(y©©)Özą▐Ż╗║Ż═Ōę▀ŪķöU(ku©░)╔óŻ¼ī”▀M(j©¼n)┐┌┴┐╝░Ųõ║Ļė^Įø(j©®ng)Ø·(j©¼)ėąų°ė░Ēæ▌^┤¾ĪŻ«ö(d©Īng)Ū░╝ū┤╝Į^ī”ārĖ±Ų½Ą═▀\(y©┤n)▐D(zhu©Żn)Ż¼ā╚(n©©i)Ąž¼F(xi©żn)žøāręčĮėĮ³│╔▒ŠŠĆŻ¼▒Šų▄╩▄┘Q(m©żo)ęū╔╠ča(b©│)žø╝░▓┐ĘųĮKČ╦ča(b©│)žøąĶŪ¾Ä¦äėŻ¼ų„«a(ch©Żn)ģ^(q©▒)┴┐ār²R╔²Ż¼▓┐ĘųŲ¾śI(y©©)Č■┤╬š{(di©żo)ārŻ¼ČÓöĄ(sh©┤)╔·«a(ch©Żn)ÅS╝ęųąų╣õN╩█Ż╗Ż¼Ķbė┌┤╦įŁę“Ż¼ŅA(y©┤)Ų┌Č╠Ģrķgā╚(n©©i)╩ął÷ŠS│ųš±╩ÄŲ½ÅŖ(qi©óng)▀\(y©┤n)▐D(zhu©Żn)Ż¼ųž³c(di©Żn)ĻP(gu©Īn)ūó║Ż═Ōę▀ŪķĄ─░l(f©Ī)š╣ŪķørĪŻ

┬Ī▒Ŗ═ČčąšJ(r©©n)×ķPTA╗∙▒Š├µąĪĘ∙Ž“║├Ż¼Ą½│╔▒Š├µų¦ō╬Ģ║▓╗├„┤_Ż¼╗“čė└m(x©┤)ąĪĘ∙š╩Ä└Ēė╔Ż║

1Īóķ_╣żĘĮ├µŻ¼▒Šų▄PTAķ_╣ż┬╩ąĪĘ∙Ė▀╔²Ż¼čbų├═Ż▄ćÖzą▐ųžåó▓ó┤µŻ╗ųķ║ŻBP110╚fćŹČ╠═ŻŻ╗īÄ▓©┼_╗»120╚fćŹØMžō(f©┤)║╔╔·«a(ch©Żn)Ż¼╦─┤©Ļ╔▀_(d©ó)100╚fćŹĪóīÄ▓©ę▌╩ó65╚fćŹčbų├ųžåóŻ¼Özą▐ōp╩¦┴┐ų┴14.79╚fćŹĪŻŽ┬ų▄ĮŁĻÄØh░ŅĪóāxš„╗»└wŅA(y©┤)Ų┌▒Šų▄─®ųžåóŻ¼Ą½┼Ņ═■╩»╗»90╚fćŹĪóĖŻ║Żäō(chu©żng)450╚fćŹĪóųķ║ŻBP125╚fćŹčbų├┤µÖzą▐ėŗ(j©¼)äØŻ¼ŅA(y©┤)Ų┌╩ął÷╣®æ¬(y©®ng)į÷┴┐ėąŽ▐ĪŻ

2ĪóĮKČ╦ąĶŪ¾├µŻ¼ę“zuiĮ³╣½╣▓ąl(w©©i)╔·╩┬╝■┬įėą║├▐D(zhu©Żn)Ż¼Ž┬ė╬Š█§ź╝░┐ŚįņÅS╝ęĻæ└m(x©┤)Å═(f©┤)╣żŻ¼ķ_╣ż┬╩╚įėąę╗Č©│╠Č╚╠ßĖ▀Ż¼ŅA(y©┤)Ų┌Ž┬ų▄žō(f©┤)║╔╠ßĖ▀ĀŅæB(t©żi)└^└m(x©┤)Ż¼╠žäe╩Ū┐ŚįņČ╦ĪŻ

3ĪóĄ½ųĄĄ├ūóęŌĄ─╩ŪŻ¼zuiĮ³═Ōć·╣½╣▓ąl(w©©i)╔·╩┬╝■öU(ku©░)╔óŻ¼║Ļė^ŪķŠwš{(di©żo)š¹▌^┤¾Ż¼╗“?q©▒)ó│╔×ķę²ī?d©Żo)ārĖ±ūāäėĄ─ĻP(gu©Īn)µIąįę“╦žĪŻ┴Ē═ŌŻ¼╣®ąĶ├¼Č▄▓ó╬┤ŠÅĮŌŻ¼└█Äņē║┴”ę└╚╗┤µį┌ĪŻ

ŠC╔ŽŻ¼║Ļė^ŪķŠwš{(di©żo)š¹ęįų┬│╔▒Š├µų¦ō╬▓ó▓╗├„┤_Ż¼čė└m(x©┤)╔ŽąŪŲ┌ęŖĮŌŻ¼ŅA(y©┤)Ų┌Ž┬ų▄ęįąĪĘ∙š╩Ä×ķų„Ż¼└^└m(x©┤)ĻP(gu©Īn)ūóŽ┬ė╬Å═(f©┤)╣żŪķør╝░įŁė═╩ął÷ŪķørĪŻ

PVC

┬Ī▒Ŗ═ČčąšJ(r©©n)×ķPVCČ╠Ų┌05š╩ÄŲ½╚§Ż¼└Ēė╔Ż║

1Īó╣®æ¬(y©®ng)Ż║ļSų°▀\(y©┤n)▌ö╗ųÅ═(f©┤)Ż¼įŁ┴ŽļŖ╩»╣®æ¬(y©®ng)┌ģė┌ĘĆ(w©¦n)Č©Ż¼╔Žė╬žō(f©┤)║╔▓╗öÓ╔Ž╔²Ż¼ļm╚╗ą┬į÷▓┐ĘųŲ¾śI(y©©)ėąÖzą▐ėŗ(j©¼)äØŻ¼Ą½«ö(d©Īng)Ū░┐┤üĒŻ¼3į┬┐é¾w╣®æ¬(y©®ng)ŅA(y©┤)Ų┌╚įīóŠS│ųīÆ╦╔╗∙š{(di©żo)Ż¼śOČ╦Ūķør╚ńąĶŪ¾╗ųÅ═(f©┤)▓╗╚ńŅA(y©┤)Ų┌Ż¼╗“Ą╣▒Ų╔Žė╬Özą▐ęÄ(gu©®)─ŻöU(ku©░)┤¾└^└m(x©┤)£p«a(ch©Żn)ĪŻ

2ĪóÄņ┤µŻ║▒Šų▄╔Žė╬Äņ┤µ┬į╬óŽ“Ž┬āAą▒Ż¼Ą½╚į╠ÄÜv╩ĘĖ▀╬╗Ż¼ŅA(y©┤)╩█▓╗╝čŻ¼▒Šų▄Łh(hu©ón)▒╚Ž┬ĮĄ12%Ż╗╣½╣▓é}ÄņÄņ┤µ└^└m(x©┤)└█ÄņŻ¼╚A¢|Īó╚A─ŽÄņ┤µŁh(hu©ón)▒╚į÷ķLĘ∙Č╚4.6%Īó13.9%Ż¼╚A─Žį┌Ė█žøē║┴”▌^┤¾Ż¼▓┐Ęų╩▄│¼Ų┌┘M(f©©i)ė░ĒæŻ¼ęńārĄ═╬╗ĪŻ┐╝æ]Ž┬ė╬╗ųÅ═(f©┤)╦┘Č╚┬²Ż¼Č╠Ģrķgā╚(n©©i)ŅA(y©┤)Ų┌ļyęįūóęŌĄĮ╣š³c(di©Żn)│÷¼F(xi©żn)Ż¼1╝ŠČ╚╚źÄņļyČ╚▌^┤¾ĪŻ

3ĪóąĶŪ¾Ż║Ž┬ė╬ÅS╝ę╗∙▒Š═Ļ│╔Å═(f©┤)╣żŻ¼Ą½īŹ(sh©¬)ļHžō(f©┤)║╔╠ßĖ▀ŠÅ┬²Ż¼ČÓöĄ(sh©┤)Ų¾śI(y©©)ķ_╣ż▒Ż│ųį┌3-50%ū¾ėęŻ¼Łh(hu©ón)▒╚╔ŽąŪŲ┌╝s╠ßĖ▀1│╔ĪŻ╚į╩▄ųŲė┌åT╣żīŹ(sh©¬)ļHÅ═(f©┤)ŹÅ┬╩▌^Ą═Ż¼ĮKČ╦Ąž«a(ch©Żn)śI(y©©)╚į╬┤åóäėĄ╚įŁę“Ż¼īŹ(sh©¬)ļHÅ═(f©┤)╣ż▓╗Å═(f©┤)«a(ch©Żn)¼F(xi©żn)Ž¾▌^ČÓŻ¼«ö(d©Īng)Ū░üĒ┐┤ąĶŪ¾ę¬╗ųÅ═(f©┤)ų┴═¼Ų┌╦«ŲĮŻ¼śĘė^╣└ėŗ(j©¼)zui╔┘ꬥĮ3į┬Ž┬č«╗“š▀4į┬ĪŻ

4Īó└¹ØÖŻ║ļŖ╩»Ž┬š{(di©żo)Ż¼v│╔▒ŠŽ┬ĮĄŻ¼└¹ØÖą▐ča(b©│)Ż¼Ą½▀ģļH╔Į¢|═Ō┘ÅļŖ╩»Ę©└¹ØÖ╚į╠Äė»╠ØŠĆŽ┬Ż¼Ąū▓┐ų¦ō╬Ż╗ę║ēAĘĮ├µŻ¼ļSų°▀\(y©┤n)▌ö║├▐D(zhu©Żn)Ż¼ę║ēA╠ßžō(f©┤)Ż¼└¹ØÖąĪĘ∙╔Ž╔²Ż¼ŠC║Ž├½└¹╠ßĖ▀ĪŻ▀M(j©¼n)│÷┐┌ĘĮ├µŻ¼│÷┐┌┤░┐┌│ų└m(x©┤)┤“ķ_Ż¼Ą½ļSų°ć°ļHę▀Ūķ╔²╝ēŻ¼ąĶŪ¾ŲŻ▄ø’L(f©źng)ļUį÷╝ėŻ¼ĻP(gu©Īn)ūó║¾└m(x©┤)│÷┐┌ŪķørŻ╗▀M(j©¼n)┐┌└¹ØÖ└^└m(x©┤)ą▐ča(b©│)Ż¼├ŌČÉ═©Ą└╗∙▒Š┤“ķ_Ż¼Ųõ╦¹└^└m(x©┤)ĻP(gu©Īn)╔ŽĪŻ

ŠC╩÷Ż║įŁė═└^ąŪŲ┌ę╗Ę┤ÅŚ║¾į┘┤╬╠ĮĄūŻ¼╗»╣żŲĘ╩ął÷└█ÄņĄŁ╝ŠŲ┌╚į▓╗śĘė^ĪŻ«ö(d©Īng)Ū░vū÷ČÓĄ─Ħäė▀Ć╚ĪøQė┌š■▓▀Č╦Ą─╠ßš±Ż¼Ąž«a(ch©Żn)Īó╗∙ĄA(ch©│)Į©įO(sh©©)╝ėÅŖ(qi©óng)Ą─ÅŖ(qi©óng)ŅA(y©┤)Ų┌Ż╗ū÷┐šĄ─Ħäėät╚ĪøQė┌Ė▀Äņ┤µĄ─╚§¼F(xi©żn)īŹ(sh©¬)Ż¼1╝ŠČ╚ŅA(y©┤)Ų┌ļyūóęŌĄĮ╣š³c(di©Żn)│÷¼F(xi©żn)Ż¼ŪęļSų°▀\(y©┤n)▌ö╗ųÅ═(f©┤)Ż¼įŁ┴ŽļŖ╩»╣®æ¬(y©®ng)┌ģĘĆ(w©¦n)Ż¼╔Žė╬ķ_╣żĄ═³c(di©Żn)ęč▀^Ż¼žō(f©┤)║╔│ų└m(x©┤)╠ßĖ▀Ż¼3į┬Ę▌╣®æ¬(y©®ng)īÆ╦╔╗∙š{(di©żo)ęčČ©Ż╗Č°ąĶŪ¾╗ųÅ═(f©┤)╦┘Č╚ŠÅ┬²Ż¼Å═(f©┤)╣ż▓╗Å═(f©┤)«a(ch©Żn)Ųš▒ķ¼F(xi©żn)Ž¾Ż¼Å─ĮKČ╦Ąž«a(ch©Żn)╗ųÅ═(f©┤)Ūķør═Ų£yŻ¼═Ļ╚½╗ųÅ═(f©┤)zui╔┘ꬥĮ3į┬Ž┬╗“4į┬│§Ż¼Č╠Ģrķgā╚(n©©i)¼F(xi©żn)žøĄ═ārīó│ų└m(x©┤)ī”▒P├µ«a(ch©Żn)╔·ē║ųŲŻ¼ļm╚╗Ąū▓┐│╔▒Š║═│÷┐┌└^└m(x©┤)ų¦ō╬Ż¼Ą½Č╠Ų┌Į╗ęūų„▀ē▌ŗ▀Ć╚ĪøQė┌ć°ā╚(n©©i)═Ōę▀Ūķ║═ąĶŪ¾╗ųÅ═(f©┤)▀M(j©¼n)Č╚ĪŻ

MEG

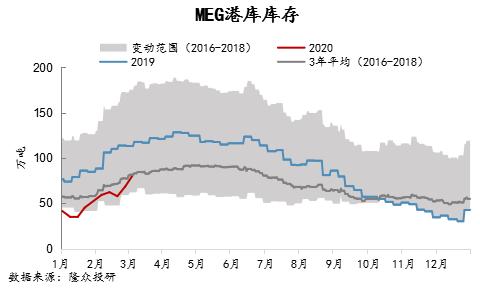

┬Ī▒Ŗ═ČčąšJ(r©©n)×ķMEG╣®ąĶ├¼Č▄¬q┤µŻ¼╚įėąŽ┬ąąĖ┼┬╩Ą½┐šķg▓╗┤¾└Ēė╔Ż║

1Īóķ_╣żĘĮ├µŻ¼▒Šų▄ęęČ■┤╝ŠC║Žķ_╣ż┬╩└^└m(x©┤)ąĪĘ∙Ž┬╗¼Ż¼čbų├═Ż▄ćÖzą▐Ūķør▌^ČÓŻ╗═©▀|Į├║30╚fćŹĪóŪŁ╬„├║╗»╣ż30╚fćŹĪóśsą┼╗»╣ż40╚fćŹĪóą┬║Į─▄į┤36╚f揯¼Özą▐ōp╩¦┴┐öU(ku©░)┤¾ų┴2.53╚f揯╗╚╗▓┐ĘųÖzą▐čbų├ŅA(y©┤)Ų┌Ž┬ų▄ųžåóŻ¼▀@▓┐Ęųį÷┴┐╗“?q©▒)ó¾w«ö(d©Īng)Ū░Ž┬ų▄╣®æ¬(y©®ng)┴┐ųą

2Īóą┬į÷«a(ch©Żn)─▄ĘĮ├µŻ¼║Ń┴”╩»╗»1#90╚fćŹĪó2#90╚fćŹ╝░šŃ╩»╗»75╚fćŹčbų├ķ_╣ż┬╩▒Ż│ųĘĆ(w©¦n)Č©Ą═╬╗▀\(y©┤n)▐D(zhu©Żn)Ż¼┐é¾w╔ŽüĒšfŻ¼Į³Ų┌╩ął÷ą─æB(t©żi)Ų½╚§│ąē║ĀŅæB(t©żi)▓ó╬┤ŠÅĮŌŻ¼Č╠Ų┌╣®æ¬(y©®ng)ē║┴”ę└╚╗┤µį┌ĪŻ

3ĪóĖ█┐┌Äņ┤µĘĮ├µŻ¼└^└m(x©┤)└█Äņ13.08╚f揯¼└█ÄņĮėĮ³╚²─ĻŲĮŠ∙Ż╗Ž┬ų▄ę“═Ō┴”ę“╦žė░ĒæŻ¼┤¼Ų┌ĄĮĖ█┴┐┤µūāöĄ(sh©┤)Ż¼ęįŅA(y©┤)Ų┌ĄĮĖ█┴┐19.23╚fćŹ═Ų╦ŃŻ¼ŅA(y©┤)Ų┌└^└m(x©┤)└█Äņ5╚fćŹū¾ėęĪŻ

4ĪóąĶŪ¾├µŻ¼zuiĮ³ļSų°╣½╣▓ąl(w©©i)╔·╩┬╝■ė░Ēæ┴”ų▓Į▐D(zhu©Żn)ĄŁŻ¼Ž┬ė╬Š█§źĪó┐ŚįņÅS╝ęÅ═(f©┤)╣żęŌŽ“ØŌ║±Ż¼ķ_╣ż┬╩┤µ┌ģĘĆ(w©¦n)¼F(xi©żn)Ž¾Ż¼Č╠Ų┌ąĶŪ¾┤µŠÅ┬²Ž“║├æB(t©żi)ä▌ĪŻ

5ĪóĄ½’L(f©źng)ļU³c(di©Żn)╚ĪøQė┌Ż¼Ž┬ė╬Š█§źÄņ┤µŲ½Ė▀Ż¼╔ŽŽ┬ė╬é„ī¦(d©Żo)ėąŽ▐Ż¼Š█§źÅS╝ęča(b©│)žøĘeśOąį▓╗╝čŻ¼╗“▀B└█įŁ┴ŽČ╦äéąįąĶŪ¾ĪŻ

ŠC╔ŽŻ¼Č╠Ų┌╣®ąĶ├¼Č▄¬q┤µŻ¼ŅA(y©┤)Ų┌Ž┬ų▄ārĖ±╚įęįąĪĘ∙š╩Ä×ķų„Ż¼└^└m(x©┤)ĻP(gu©Īn)ūóŽ┬ė╬Å═(f©┤)╣żŪķør╝░įŁė═╩ął÷ŪķørĪŻ

├Ōž¤(z©”)┬Ģ├„Ż║┬Ī▒Ŗ┘YėŹ┴”Ū¾╩╣ė├Ą─ą┼Žó£╩(zh©│n)┤_Īóą┼Žó╦∙╩÷ā╚(n©©i)╚▌╝░ęŖĮŌĄ─┐═ė^╣½š²Ż¼Ą½▓ó▓╗▒ŻūCŲõ╩ŪʱąĶę¬▀M(j©¼n)ąą▒žę¬ūāĖ³ĪŻ┬Ī▒Ŗ┘YėŹ╠ß╣®Ą─ą┼ŽóāH╣®ė├æ¶øQ▓▀ģó┐╝Ż¼▓ó▓╗«a(ch©Żn)╔·ī”ė├æ¶øQ▓▀Ą─ų▒ĮėĮ©ūhŻ¼ė├æ¶ū÷│÷Ą─╚╬║╬øQ▓▀┼c┬Ī▒Ŗ┘YėŹø]ŽÓĻP(gu©Īn)ŽĄĪŻ