ī¦ šZ

2019─Ļį┘╔·╦▄┴ŽąąśI▀\ąąļyČ╚▌^┤¾Ż¼Ųõł¾ārį┌äéąĶĖ·▀M▓╗ē“╝░ą┬┴Ž╠ņ╗©░ÕārĖ±ē║┴”Ž┬ķLŲ┌╠Äė┌Ž┬ĮĄæBä▌Ż¼ī¦ų┬ 2019─Ļį┌š■▓▀▒╚▌^ĘĆČ©Ą─ŁhŠ│Ž┬Ų¾śIķ_ÖC╔·«aäė┴”╚įŲ½ĄŁĪŻ «öŪ░äé▀M╚ļ 2020─ĻŻ¼Ą½ęčŽÓ└^┬Ā┬äŲ¾śI═Ż╣żĘ┼╝┘Ą─Ž¹ŽóĪŻ ┼┼│²Į±─Ļ┤║╣ØĻ¢Üv╚šŲ┌įńė┌ęį═∙Ą─ę“╦ž═ŌŻ¼Ė³ČÓĄ─įŁę“╚ĪøQė┌ąąśI╦∙╠ÄĄ─└¦ļyĪŻ

2019─Ļį┘╔·╦▄┴ŽąąśI▀\ąąļyČ╚▌^┤¾Ż¼Ųõł¾ārį┌äéąĶĖ·▀M▓╗ē“╝░ą┬┴Ž╠ņ╗©░ÕārĖ±ē║┴”Ž┬ķLŲ┌╠Äė┌Ž┬ĮĄæBä▌Ż¼ī¦ų┬ 2019─Ļį┌š■▓▀▒╚▌^ĘĆČ©Ą─ŁhŠ│Ž┬Ų¾śIķ_ÖC╔·«aäė┴”╚įŲ½ĄŁĪŻ «öŪ░äé▀M╚ļ 2020─ĻŻ¼Ą½ęčŽÓ└^┬Ā┬äŲ¾śI═Ż╣żĘ┼╝┘Ą─Ž¹ŽóĪŻ ┼┼│²Į±─Ļ┤║╣ØĻ¢Üv╚šŲ┌įńė┌ęį═∙Ą─ę“╦ž═ŌŻ¼Ė³ČÓĄ─įŁę“╚ĪøQė┌ąąśI╦∙╠ÄĄ─└¦ļyĪŻ

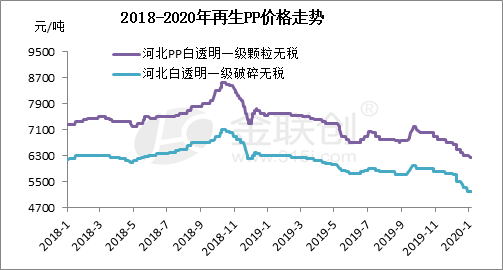

2019─Ļ╚½─Ļį┘╔· pp╗∙▒Šį┌Ž┬╗¼═©Ą└ųąŻ¼ęč┤“ŲŲęį═∙ĘĻ═·╝Š▒ž╔ŽØqĄ─æTąįąąŪķĪŻ 2019─ĻĄūį┘╔· PP░ū═Ė├„Ņw┴Ż╩šė┌ 6300į¬ /揯¼▌^─Ļ│§Ž┬╗¼ 1250į¬ /揯¼Ž┬╗¼Ę∙Č╚Ė▀▀_ 16.56%ĪŻ ųĄĄ├ūóęŌĄ─╩┬Ż¼į┌é„ĮyĄ─Į╚²Ńy╦─į┬Ę▌ĘŪĄ½ø]ėąæTąį╔ŽØqŻ¼╚ĪČ°┤·ų«Ą─╩ŪķLŲ┌Ą─╚§ä▌░ĄĄ°ĪŻ

Š═į┘╔· PP 2019/2020─Ļ 1į┬Ę▌═¼Ų┌öĄō■üĒ┐┤Ż¼Į±─Ļį┘╔·╦▄┴ŽČÓĒŚųĖś╦Ų½╚§ĪŻ │²ārĖ±ųĖś╦═ŌŻ¼«öŪ░Ų¾śI└¹ØÖ├„’@ĮĄĄ═ĪŻ2019─Ļ 11-12į┬Ę▌į┘╔· PP░ū═Ė├„ę╗╝ēŅw┴ŻŽ┬╗¼ 700į¬ /揯¼Ą½ą┬┼f┴ŽārĖ±▓ŅŠÓę└┼f▒Ż│ųį┌ 500-800į¬ /揥─Ų½Ą═╦«ŲĮŻ¼Ž┬ė╬▓óø]ėąę“Č°▓©Ž┬╗¼ąąŪķ╝ėÅŖ╗ž┴Ž▓╔┘Å┴┐ĪŻ Ž“üĒ┐┤╔Žė╬│╔▒ŠŻ¼├½┴Ž╩ął÷╩▄š■▓▀╝░╗ž╩š┬╩▌^Ą═ė░Ēæć°ā╚ārĖ±ėąę╗Č©┐╣Ą°─▄┴”Ż¼į┌┤╦ų¦ō╬Ž┬ 2019─Ļ 11-12į┬├½┴ŽāHū▀Ą═ 100-600į¬ /ćŹĪŻ ŠC╔ŽŻ¼Ņw┴ŻŲ¾śI└¹ØÖ▒╗äėē║┐sĪŻ

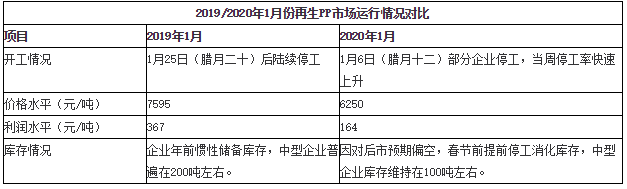

į┌ķLŲ┌╚§ä▌ąąŪķŽ┬Ż¼╗ž┴ŽŲ¾śI╔·«aĘeśOąį▓╗╝čŻ¼ČÓöĄ▀xō±╠ßŪ░═Ż╣żĪŻĮ┬ōäō┴╦ĮŌĄĮĮ±─Ļ═Ż╣ż▌^╚ź─Ļįń 1ų▄ū¾ėęĪŻ «öŪ░¢|▒▒╩ął÷╩▄Ą═ÜŌ£žųŲ╝sį¬Ą®║¾ŽÓ└^═Ż╣żŻ¼āH▓┐ĘųĘųÆ■ÅS╝ęĄ═žō║╔▀\ąąĪŻĻā╬„Īó║ė▒▒Īó╔Į¢|ĪóĮŁ╠KĪó░▓╗šĪóÅV¢|Ą╚╩ął÷ęč▀M╚ļų„┴„═Ż╣żļAČ╬ĪŻ║ė─Ž╩ął÷╚įį┌ć└Ė±▒O╣▄ĀŅæBŻ¼Ų¾śI═ŻÖCų„ꬎ¹╗»Äņ┤µĪŻ

┤║╣Ø║¾į┘╔· PP╩ął÷║▄ļy«a╔·╔ŽØqąąŪķŻ¼╗“īó│ų└mĄ═╬╗Į®│ųæBä▌ĪŻ ę“ 2020─Ļą┬┴Ž«a─▄┤¾Ę∙═ČĘ┼Ż¼╣®æ¬ē║┴”▌^┤¾Ż¼ŲõārĖ±Ą═╬╗▀\ąą▀\ąąīó╩Ū┤¾ÖC┬╩╩┬╝■ĪŻ ąĶŪ¾ĘĮ├µŻ¼ļm║Ļė^ėą╦∙└¹║├Ż¼Ą½╣Ø║¾Č╠Ģrķgā╚║▄ļy¾w¼F│÷üĒŻ¼╣╩Ž┬ė╬ī”╗ž┴Ž└^└m│ųųö╔„ą─æBĪŻŅAŲ┌┤║╣Ø║¾į┘╔·╩ął÷ŲäėŠÅ┬²Ż¼ŪęŽ┬ė╬īó└^└mē║ārąĪå╬▓╔┘ÅĪŻ

╚ńė¹▐D▌d▒Š╬─š┬Ż¼šłūó├„ā╚╚▌üĒūįė┌Į┬ōäō

ęį╔Ž╩ŪūŅą┬PPārĖ±┘YėŹŻ¼Ė³ČÓPPārĖ±ą┼Žó▓ķįāŻ¼╗“ŽļļSĢr░č╬šūŅą┬PPārĖ±ū▀ä▌Ż¼PP«aśIäėæBŻ¼šł│ų└mĻPūó╠ņ┘nŠWąąŪķųąą─ĪŻ