ī¦šZŻ║2019─Ļzui║¾ę╗éĆį┬Ż¼ć°ā╚ę║╗»ÜŌ╩ął÷ę╗Ė─═∙╚š▓╗═·Šų├µŻ¼ųąč«ķ_╩╝═╗╚╗ķ_åó┴╦Ę┤ÅŚ═©Ą└Ż¼ŪęĘ┤ÅŚĘ∙Č╚├„’@Ż¼┐░ĘQ─ĻĄū║┌╠ņ∙Z╩┬╝■ĪŻ╝mŠ┐ŲõįŁę“Ż¼╣®ąĶ╩¦║ŌŻ©ć°ļHžøį┤Šo╚▒Ż¼▀M┐┌│╔▒ŠĖ▀ØqŻ¼▀M┐┌ĄĮžø¾EĮĄŻ®▓┼╩Ūī¦ų┬▀@ę╗Šų├µĄ─Ė∙▒Šę“╦žĪŻ

┤╦▓©Øqä▌┐╔ęįšf╩Ū▓©╝░╔§ÅVŻ¼╚½ć°ĘČć·ā╚Č╝│÷¼F┴╦’@ų°Ą─Ę┤ÅŚŻ¼Ą½ų„ę¬▒Ē─┐Ū░├±ė├ÜŌ╝░▒¹═ķĘĮ├µŻ¼ć°ā╚Ė„éĆĖ█┐┌Ą─▀M┐┌ÜŌārĖ±ę▓╩Ū╦«Øq┤¼Ė▀Ż¼Ą½Ž±├č║¾╠╝╦─▀@ĘN╣żśIÜŌ▓óø]ėąĖ·ļS╔Žš{ĪŻŽ┬├µ▒ŠąĪŠÄĘųäeÅ─├±ė├ÜŌ╝░▒¹═ķĘĮ├µüĒĘų╬÷ĪŻ

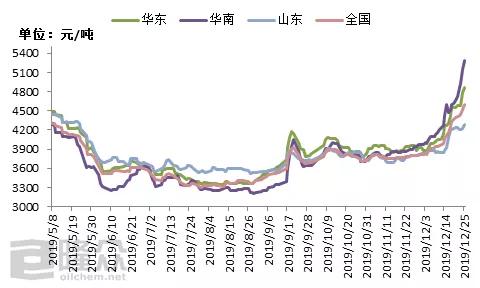

łD1 2019─Ļć°ā╚├±ė├ÜŌārĖ±ū▀ä▌łD

üĒį┤Ż║┬Ī▒Ŗ┘YėŹ

╔ŽłD▀x╚Ī┴╦ć°ā╚Äū┤¾ų„┴„╩ął÷╝░╚½ć°├±ė├ÜŌārĖ±ū▀ä▌łDŻ¼Å─╔ŽłD┐╔ęįŪÕ│■Ą─ūóęŌĄĮŻ¼2019─Ļć°ā╚ę║╗»ÜŌ╩ął÷│Ż─Ļ╠Äė┌Ą═╬╗š{š¹Ą─Ė±ŠųĪŻ▀Bé„ĮyĄ─ĮŠ┼Ńy╩«═·╝ŠārĖ±Č╝ø]ėą│÷¼F├„’@Ę┤ÅŚŻ¼Ą½▀M╚ļ12į┬Ę▌ųąč«Ż¼═╗╚╗▀M╚ļ┴╦ų▒ŠĆĘ┤ÅŚ═©Ą└Ż¼ŪęĘ┤ÅŚĘ∙Č╚├„’@Ż¼Ųõųąė╚ęį╚A─Žģ^ė“zui×ķ’@ų°ĪŻ

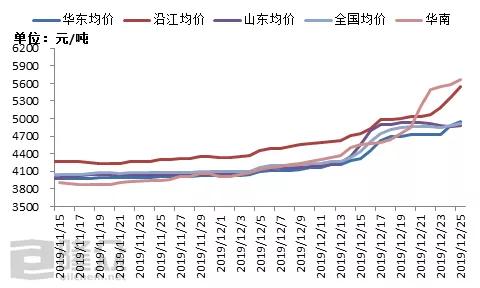

łD2 2019─Ļć°ā╚▒¹═ķārĖ±ū▀ä▌łD

üĒį┤Ż║┬Ī▒Ŗ┘YėŹ

ć°ā╚▒¹═ķārĖ±ū▀ä▌╗∙▒Š┼c├±ė├ÜŌārĖ±ū▀ä▌ę╗ų┬Ż¼═¼śė╩Ūį┌12į┬ųąč«Ę┤ÅŚķ_╩╝Ż¼╚į╩Ū╚A─Žģ^ė“Ę┤ÅŚĘ∙Č╚zui×ķ├„’@ĪŻ╚½─ĻüĒ┐┤Ż¼╚½ć°▒¹═ķŲĮŠ∙ārĖ±zuiĄ═³c│÷─┐Ū░7į┬ĄūĄ─3484į¬/揯¼zuiĖ▀³cät╩Ū12į┬25╚šĄ─ārĖ±Ż¼Č°ŪęČ╠Ų┌üĒ┐┤Ż¼▒¹═ķārĖ±╚įėą╔ŽØq┐šķgĪŻ

Ž┬├µĄ─▒ĒĖ±Ż¼▒ŠŠWĮyėŗ┴╦ć°ā╚Ė„┤¾ģ^Š▀¾wārĖ±Ż¼Ė³─▄ų▒ė^Ą─ūóęŌĄĮārĖ±ūāäėŻ║

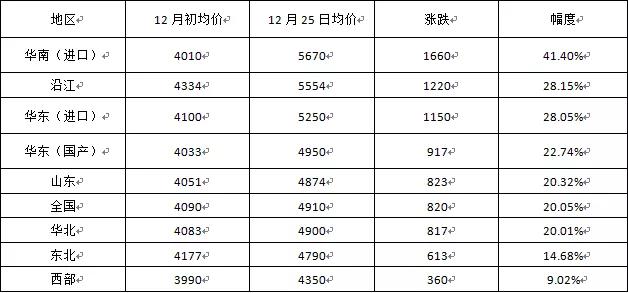

▒Ē1 2019─Ļć°ā╚Ė„┤¾ģ^12į┬Ę▌├±ė├ÜŌārĖ±ī”▒╚

å╬╬╗Ż║į¬/揯¼%

üĒį┤Ż║┬Ī▒Ŗ┘YėŹ

╔Ž▒Ē┐╔ęįūóęŌĄĮŻ¼╚A─Žģ^ė“├±ė├ÜŌĘ┤ÅŚĘ∙Č╚┼┼Ą┌ę╗╬╗Ż¼Įžų╣ĄĮ12į┬25╚šĄ─ārĖ±┼cį┬│§ŽÓ▒╚Ę┤ÅŚĘ∙Č╚Ė▀▀_1320į¬/ćŹĪŻčžĮŁ╝░╚A¢|ŠoļS╚╗║¾Ż¼¢|▒▒Ę┤ÅŚĘ∙Č╚zuiĄ═Ż¼╚½ć°ŲĮŠ∙ārĖ±Ę┤ÅŚ778į¬/ćŹĪŻ

▒Ē2 2019─Ļć°ā╚Ė„┤¾ģ^12į┬Ę▌▒¹═ķārĖ±ī”▒╚

å╬╬╗Ż║į¬/揯¼%

üĒį┤Ż║┬Ī▒Ŗ┘YėŹ

╔Ž▒Ē┐╔ęįūóęŌĄĮŻ¼╚A─Žģ^ė“▀M┐┌▒¹═ķĘ┤ÅŚĘ∙Č╚┼┼Ą┌ę╗╬╗Ż¼Įžų╣ĄĮ12į┬25╚šĄ─ārĖ±┼cį┬│§ŽÓ▒╚Ę┤ÅŚĘ∙Č╚Ė▀▀_41.4%ĪŻčžĮŁ╝░╚A¢|▀M┐┌▒¹═ķŠoļS╚╗║¾Ż¼╬„▓┐Ę┤ÅŚĘ∙Č╚zuiĄ═Ż¼╚½ć°ŲĮŠ∙ārĖ±Ę┤ÅŚ820į¬/ćŹĪŻ

×ķ╩▓├┤12į┬Ę▌Ģ■│÷¼F▀@śėĘ┤│ŻĄ─ąąŪķ─žŻ┐┬Ī▒Ŗ┘YėŹ▓╔╝»┴╦┤¾┴┐╩ął÷ą┼ŽóŻ¼▓ó╝ėęįöĄō■Ęų╬÷Ż¼Ą├│÷ĮYšō×ķŻ║╩└Įń╣®æ¬╩¦║ŌŻ¼▀M┐┌│╔▒Š┤¾ØqŻ¼ųąć°▀M┐┌ĄĮ┤¼┴┐õJ£pŻ¼žøį┤Šo╚▒ī¦ų┬▀M┐┌ÜŌārĖ±╔Žš{ę“ȰĦäėć°«aÜŌārĖ±═¼▓ĮĘ┤ÅŚĪŻ

╩ūŽ╚ć°ļH╣®æ¬╔ŽüĒ┐┤Ż¼ęįŽ┬ÄūéĆę“╦žČč»BŻ¼ī¦ų┬╩└Įń╣®æ¬┴┐Ž┬ĮĄĪŻ1Īó╔│╠ž£p«aŻ¼Ūęų„ę¬£p┴┐×ķ▌p┘|ĪŻ

2Īóųą¢|Äū┤¾LPG│÷┐┌ć°2020─Ļę╗╝ŠČ╚čbų├ę¬╝»ųąÖzą▐Ż¼ī├Ģr╣®æ¬┴┐├„’@Ž┬ĮĄŻ¼╠ßŪ░ĮĄĄ═┴╦│÷┐┌Ą─┴┐ĪŻ3Īóę┴└╩žø╩▄ĄĮć°ļHųŲ▓├╝░╬’┴„ėąŽ▐Ą╚ĘĮĘĮ├µ├µę“╦žŻ¼┴„═©žøį┤’@ų°Ž┬ĮĄĪŻ

4Īó├└ć°žøčėš`Ż¼╚šĒnĄ╚ć°╚▒╔┘╣®æ¬ĪŻ

į┘Å─ć°ļHąĶŪ¾üĒ┐┤Ż¼ī”LPGĄ─ąĶŪ¾╚į╩ŪÅŖä┼Ą─Ż¼ėąį÷¤o£pĪŻ1Īó╚šĒnĄ╚ć°čaÄņį÷╝ėŻ¼ĮĄĄ═┴╦ųą¢|žøĄ─▐D┘uŻ¼┴„╚ļĄĮųąć°Ą─žøį┤ĮĄĄ═ĪŻ

2Īó¢|─Žüåć°╝ęąĶŪ¾Ę┼┴┐Ż¼¤ošō╩Ū├±ė├▀Ć╩Ū╣żśIČ╝▒Ż│ųĘĆČ©Ą─į÷ķLĪŻ

ųąć°ę╗ų▒╩Ū▀M┐┌┤¾æ¶Ż¼å╬▒¹═ķüĒ┐┤Ż¼2018─Ļ▀M┐┌ę└┤µČ╚Į³50%Ż¼▀M┐┌üĒį┤ć°ų„ę¬╩Ūųą¢|ć°╝ęĪŻ▀M┐┌žøį┤Ą─ĮĄĄ═ī”ė┌ųąć°Ą─ė░Ēæę“Č°┐╔ęŖŻ¼┬Ī▒Ŗ┘YėŹÅ─ć°ā╚ČÓ╝ęų„ę¬▀M┐┌╔╠╝░▀M┐┌▒¹═ķąĶŪ¾Ų¾śI╠Ä┴╦ĮŌĄĮŻ¼12į┬Ę▌Ą─▀M┐┌ĄĮžø┴┐¤ošō╩ŪŁh▒╚▀Ć╩Ū═¼▒╚Č╝ėą’@ų°Ž┬ĮĄŻ¼Ūę▀@ę╗Šų├µę¬│ų└mĄĮ2020─Ļ1į┬Ę▌ĪŻČÓ╝ę▀M┐┌╔╠šJ×ķŻ¼2020─Ļ1į┬Ę▌Ą─▀M┐┌┴┐ėą═¹äōįņĮ³ā╔─ĻĄ─zuiĄ═³cĪŻ─│▀M┐┌▓┘ū„┤¾æ¶ā╚▓┐╚╦╩┐▒Ē╩ŠŻ¼╦¹éā1į┬Ę▌─├ĄĮĄ─▀M┐┌žøį┤ę▓ĘŪ│ŻėąŽ▐Ż¼Č°Ūę▀M┐┌│╔▒Š║▄Ė▀ĪŻ┴Ē═ŌŻ¼╦¹▀Ć▒Ē╩ŠŻ¼├±ė├ÜŌĄ─ā׎╚╝ēäe┐ŽČ©╩Ūį┌╣żśIæ¶║¾├µŻ¼¼FļAČ╬PDHčbų├Ą─Ų¾śIČ╝║▄ļy┘IĄĮžøŻ¼Š═╦Ń┘IĄĮę▓╩ŪĖ▀āržøŻ¼├±ė├ÜŌĄ─Ž┬ė╬╩Ū║▄ļy│ą╩▄╠žÅŖĄ─│╔▒ŠĄ─ĪŻ

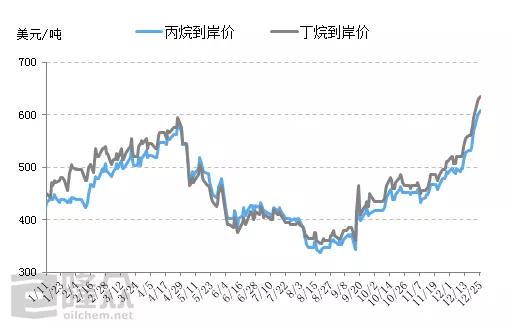

▀M┐┌│╔▒ŠĄ─Ė▀Øq╬ęéā─▄Įø▀^Ž┬├µĄ─╚A─Ž└õā÷žøĄĮ░ČārĖ±ū▀ä▌üĒ┐┤ę╗Ž┬Ż¼

łD3 2019─Ļ╚A─Ž└õā÷žøĄĮ░ČārĖ±ū▀ä▌łD

üĒį┤Ż║┬Ī▒Ŗ┘YėŹ

Å─═Ō▒PārĖ±üĒ┐┤Ż¼Ž┬░ļ─Ļ═Ō▒PārĖ±│ų└mĄ═╬╗š{š¹Ż¼11į┬ęį║¾ķ_╩╝ų▒ŠĆ╔ŽąąŻ¼12į┬Ę▌ę▓╩Ūų▒▒Ų─Ļā╚zuiĖ▀³cŻ¼ć°ļH═Ō▒PārĖ±Ą─Ė▀ØqęŌ╬Čų°▀M┐┌│╔▒ŠĄ─ų▒ŠĆ╔Ž╔²ĪŻ▀@į┌╚A─Žģ^ė“¾w¼FĄ─┴▄└ņ▒Mų┬Ż¼▀M╚ļ12į┬Ę▌Ż¼╚A─Žģ^ė“▀M┐┌▒¹═ķŠ═ķ_╩╝ų▓Į═ŲØqŻ¼13╚šų«║¾Ę┤ÅŚĘ∙Č╚ę▓╩Ūų▓ĮöU┤¾Ż¼20╚šų«║¾Ż¼å╬╚šĘ┤ÅŚĘ∙Č╚ęčų┴300į¬/揯¼Ūę▀B└m═ŲØq│¼▀^3╠ņĪŻŽ╚╩Ū╚A─Žģ^ė“▀M┐┌┤aŅ^╩ūŽ╚═ŲØqŻ¼║¾ģ^ā╚¤ÆÅSŠoļS─_▓ĮĪŻ╚A─Žģ^ė“Ą─Øqä▌ļSų«öU┤¾ĄĮ┴╦╚½ć°ĘČć·Ż¼╚A¢|ĪóčžĮŁ╝░╔Į¢|Č╝ŠoļS╚╗║¾Ż¼╚A▒▒╝░¢|▒▒ė░Ēæ┬į╬ó£p╚§ĪŻ

▒Š▌åę║╗»ÜŌārĖ±╚½├µŪę▌^┤¾Ę∙Č╚Ą─═ŲØqŻ¼ī”ć°ā╚╩ął÷įņ│╔┴╦▓╗ąĪĄ─ė░ĒæŻ¼╩▄ĄĮø_ō¶zui’@ų°Ą─«öī┘PDHŲ¾śIĪŻ▒¹═ķ├ōÜõųŲ▒¹Ž®čbų├ūį┼dŲ║¾Ż¼ę╗ų▒ęį┐╔ė^└¹ØÖų°ĘQŻ¼zuiĖ▀Ģrėą│¼▀^2000į¬/揥─└¹ØÖŻ¼Ą½ļSų°▀M┐┌▒¹═ķār│ų└m═ŲØqŻ¼PDHčbų├ę╗Č╚│÷¼F┴╦Ą╣ÆņĄ─Ė±ŠųĪŻ

łD4 PDHčbų├├½└¹ØÖłD

üĒį┤Ż║┬Ī▒Ŗ┘YėŹ

ō■┬Ī▒Ŗ┘YėŹöĄō■Įyėŗ’@╩ŠŻ¼11į┬Ę▌PDHčbų├├½ŲĮŠ∙└¹ØÖį┌1068į¬/揯¼12į┬│§ų┴12į┬11╚š├½ŲĮŠ∙└¹ØÖ×ķ327į¬/ćŹĪŻĄ½Å─12į┬12╚šķ_╩╝Š═▀M╚ļ┴╦╠ØōpĀŅæBŻ¼Įžų╣ĄĮ12į┬24╚šŻ¼╠ØōpęčĖ▀▀_664į¬/揯¼▀@į┌PDHĄ─ąąśI╔·č─ųą┐╔ų^╩ŪĘŪ│Ż║▒ęŖĄ─ĪŻ

▒¹═ķārĖ±╔Žš{ī”╗»╣żąąśIĄ─ė░Ēæ┐╔ęŖę╗░▀Ż¼├±ė├ŅIė“ę“×ķ┐╔▀xąį▌^ČÓŻ¼┐╔╠µ┤·«aŲĘŽÓī”ę▓ČÓŻ¼ę“Č°ė░Ēæ▓╗╚ń╣żśI▀@śė’@ų°ĪŻ├±ė├ÜŌārĖ±╩▄▒¹═ķĦäė═¼śėĘ┤ÅŚ├„’@Ż¼Ž┬ė╬ļmī”Ė▀ārĄųė|Ż¼ę▓╔ąį┌┐╔┐žĘČć·ā╚ĪŻ┬Ī▒Ŗ┘YėŹš{▓ķŠ┐ķ_░l¼FŻ¼ČÓ╝ę▒¹═ķ├ōÜõŲ¾śI╝░╗ņ║Ž═ķ¤N├ōÜõŲ¾śIČ╝ęčĮøĮĄĄ═ķ_╣ż┬╩Ż¼╔§ų┴▓┐ĘųŲ¾śIę“įŁ┴ŽŠo╚▒Ż¼ęč╠ßŪ░═Ż╣żÖzą▐ęÄ▒▄╩ął÷’LļUĪŻ

┬Ī▒Ŗ┘YėŹį┌┤╦ėčŪķ╠ßąčŻ¼ć°ā╚▀M┐┌žøį┤Šo╚▒Ą─Ė±Šų├„─Ļ1į┬Ę▌ŅAŲ┌╚įīó│ų└mŻ¼Ūę1į┬Ę▌CPārĖ±ŅAŲ┌īó▒╚12į┬Ę▌Ė▀90-95├└į¬/揯¼▀M┐┌žøį┤ārĖ±ŽÓ«öĖ▀Ą─Ė±Šųę▓ęčūóČ©ĪŻŽ┬ė╬┐═æ¶Į©ūh╠ßŪ░─├žøŻ¼čbų├┐╔╠ßŪ░Özą▐╗“Įø▀^ĮĄĄ═ķ_╣ż┬╩üĒĮĄĄ═įŁ┴ŽŽ¹║─Ż¼▒M┴┐ęÄ▒▄╩ął÷’LļUŻ¼┴Ē═Ōę╦ČÓĘĮīżšęžøį┤Ż¼ĮĄĄ═ī”▀M┐┌žøĄ─ę└┘ćĪŻ▒Š▌åØqä▌śIā╚╚╦╩┐ČÓ┤ļ╩ų▓╗╚ńŻ¼╩ų└’ėąžøš▀▓┼╩Ū═§Ą└Ż¼▓╗ų¬ėąČÓ╔┘śIā╚╚╦╩┐Č¾═¾ć@Žóø]į┌ØqārŪ░ČÓČ┌³cžø─žŻ┐─Ū├┤Ż¼─Ńéõžø┴╦ø]Ż┐