ę╗Īó╝łØ{¼F(xi©żn)žø2013-2019─Ļār(ji©ż)Ė±ū▀ä▌(sh©¼)

Å─│Ż─Ļ┐┤Ż¼╝łØ{ār(ji©ż)Ė±š¹¾wū▀ä▌(sh©¼)┼c╚½Ū“Įø(j©®ng)Ø·(j©¼)ėąĻP(gu©Īn)Č╚▌^Ė▀Ż¼ąĶŪ¾Č╦ąĶŪ¾ųą╔·╗Ņė├╝łĪó╬─╗»ė├╝łąĶŪ¾ų▄Ų┌ąį╚§ė┌Ųõ╦¹╣żśI(y©©)ŲĘŻ¼▓╗šō╩Ū2008─ĻĄ─ųž┤ņŻ¼▀Ć╩Ū2010─Ļ╗“2017─ĻĄ─┤¾ØqŻ¼▒│║¾Š∙┤µį┌╣®æ¬(y©®ng)Ė╔ö_Ż¼Ūęār(ji©ż)Ė±Ī░«É│ŻųĄĪ▒│ų└m(x©┤)Ģr(sh©¬)ķgŽÓī”(du©¼)▌^Č╠ĪŻ2008─Ļ-2019─ĻŻ¼ų„ę¬Ęų×ķęįŽ┬ÄūéĆ(g©©)ļAČ╬Ż║

2008-2009─ĻŻ¼╚½Ū“░l(f©Ī)╔·Įø(j©®ng)Ø·(j©¼)╬ŻÖC(j©®)Ż¼ąĶŪ¾äĪ┴ęŽ┬ĮĄŻ¼╣żśI(y©©)ŲĘār(ji©ż)Ė±ŲšĄ°Ż¼╝łØ{╔ą╬┤ąę├ŌŻ¼ųąć°(gu©«)Ų»ßśØ{ār(ji©ż)Ė±Ą°ĄĮ4000į¬ų▄▀ģĪŻ

2010─ĻŻ¼─ŠØ{ų„ę¬╣®æ¬(y©®ng)ć°(gu©«)ųŪ└¹ė÷ĄĮ┴╦8.3╝ē(j©¬)ĄžšŻ¼AraucoØ{ÅS╚½ŠĆ═Żų╣╔·«a(ch©Żn)Ż¼’@ų°ė░Ēæ╚½Ū“8%╔╠ŲĘØ{╣®æ¬(y©®ng)╝░ųąć°(gu©«)14%Ą──ŠØ{▀M(j©¼n)┐┌Ż¼═¼Ģr(sh©¬)Ęę╠m│÷¼F(xi©żn)┤¾ęÄ(gu©®)─Ż┴T╣żŻ¼Ų»ßśØ{ār(ji©ż)Ė±ė╔2009─ĻĄ═╬╗4000į¬/ćŹčĖ╦┘Ę┤ÅŚĄĮ8000į¬/ćŹĪŻ

2011─Ļęį║¾Ż¼ļAČ╬ąį╣®æ¬(y©®ng)╩š┐sė░Ēæų▓ĮŠÅ║═Ż¼╚½Ū“╔╠ŲĘØ{«a(ch©Żn)─▄ĘĆ(w©¦n)▓Įį÷╝ėŻ¼Ž┬ė╬│╔╝łąĶŪ¾į÷╦┘╦┘Č╚Ę┼┬²Ż¼╣®ąĶų▓Į╗žĄĮŲĮ║ŌĀŅæB(t©żi)Ż¼Ų»ßśØ{ār(ji©ż)Ė±ė╔Ė▀╬╗Ž┬ĮĄŻ¼į┌2012-2016─ĻĘĆ(w©¦n)Č©į┌4400-5000į¬/揯¼▓┐ĘųĢr(sh©¬)ķg═╗ŲŲų┴5200į¬/揯¼▓©äė(d©░ng)Ę∙Č╚▌^ąĪĪŻ

2017-2018─Ļ╔Ž░ļ─ĻŻ¼ųąć°(gu©«)įņ╝łśI(y©©)│÷¼F(xi©żn)▌^┤¾ūā╗»Ż¼ųąąĪ«a(ch©Żn)─▄Ą─│÷ŪÕ╝ė╔Ž═╗░l(f©Ī)ąįĄ─Łh(hu©ón)▒ŻŽ▐«a(ch©Żn)Ż¼┼õ║ŽąĶŪ¾╔²£žŻ¼Ä¦äė(d©░ng)│╔ŲĘ╝łār(ji©ż)Ė±┤¾Ę∙╔ŽØqŻ¼░³└©╬─╗»ė├╝łĪó░³čb╝ł╝░╔·╗Ņė├╝ł?ji©Īn)┌ā?n©©i)Ą─ų„ę¬╝łĘNŻ¼ūį2016─Ļķ_(k©Īi)╩╝ų┴2017─ĻŻ¼zuiĖ▀Ę┤ÅŚĘ∙Č╚│¼▀^(gu©░)50%Ż¼╝łÅSė»└¹┤¾Ę∙╗ž╔²Ż¼▓óų▒Įė═Ųäė(d©░ng)┴╦╔Žė╬─ŠØ{ąĶŪ¾Ż¼Č°╣®æ¬(y©®ng)╔ŽŻ¼ę“Ą═ār(ji©ż)Ė±├įŻ¼ėĪ─ßOKI╔·«a(ch©Żn)ŠĆ═Č«a(ch©Żn)Ą═ė┌ŅA(y©┤)Ų┌Ż¼CMPCĄ─░═╬„Ø{ÅSę“ÕüĀtōpܦą¹▓╝═Żų╣╔·«a(ch©Żn)4éĆ(g©©)į┬Ż¼ć°(gu©«)ā╚(n©©i)ätę“Łh(hu©ón)▒Ż╠į╠Ł┴╦┤¾┴┐Ą─ĘŪ─ŠØ{«a(ch©Żn)─▄Ż¼─ŠØ{╚Ī┤·ąįąĶŪ¾į÷╝ėĪŻę“Č°Ż¼─ŠØ{ār(ji©ż)Ė±ę╗─ĻĢr(sh©¬)ķgā╚(n©©i)Ą═╬╗Ę┤ÅŚ60%ĪŻ

2018Ž┬░ļ─Ļ-2019─ĻŻ¼─ŠØ{ār(ji©ż)Ė±Įø(j©®ng)▀^(gu©░)Į³ę╗─ĻĄ─Ė▀╬╗š╩Ä║¾Ż¼ć°(gu©«)═ŌØ{ÅSĄ─╣®æ¬(y©®ng)čĖ╦┘═ČĘ┼Ż¼═¼Ģr(sh©¬)│╔ŲĘ╝łąĶŪ¾Ž┬ĮĄŻ¼ąĶŪ¾Č╦ąĶŪ¾ū▀ä▌(sh©¼)Ų½╚§Ż¼─ŠØ{Äņ(k©┤)┤µ┤¾┴┐Ęe└█ĪŻ╚½Ū“╔╠ŲĘØ{╩ął÷(ch©Żng)ė╔ča(b©│)│õÄņ(k©┤)┤µļAČ╬▀M(j©¼n)╚ļ╚źÄņ(k©┤)ļAČ╬Ż¼Ø{ār(ji©ż)╝ė╦┘Ž┬ĮĄŻ¼ĄĮ2019─Ļ11į┬─®Ż¼ęčųž╗ž2016─ĻĘ┤ÅŚŪ░Ų³c(di©Żn)Ż¼Ž┬ĮĄ40%ĪŻ

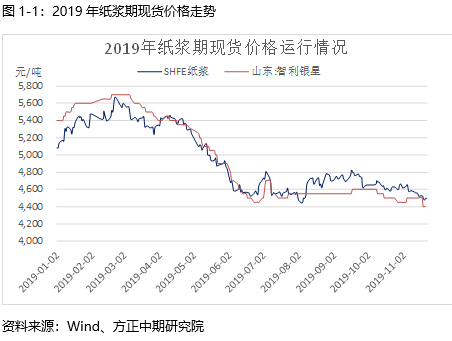

Č■Īó2019─ĻąąŪķ╗žŅÖ

2019─Ļę╗╝ŠČ╚Ż¼╩ął÷(ch©Żng)ī”(du©¼)┤║╣Ø(ji©”)║¾Ž┬ė╬╝łÅSča(b©│)│õÄņ(k©┤)┤µŅA(y©┤)Ų┌▌^ÅŖ(qi©óng)Ż¼ć°(gu©«)═ŌØ{ÅSār(ji©ż)Ė±▒Ż│ųĖ▀╬╗Ż¼═¼Ģr(sh©¬)2018─Ļ╦─╝ŠČ╚š■▓▀╠ßš±ī”(du©¼)╩ął÷(ch©Żng)ė░Ēæ╔ą╬┤═Ļ│╔Ż¼╝łØ{Ų┌žøĄ═ār(ji©ż)Ė±╬╗Ę┤ÅŚŻ¼ą▐Å═(f©┤)╔Ņ┘N╦«Ż¼ų„┴”║Ž╝sę╗Č╚ØqĄĮ5700į¬/ćŹĪŻ

┤║╣Ø(ji©”)▀^(gu©░)║¾Ż¼Ž┬ė╬ča(b©│)│õÄņ(k©┤)┤µ┴”Č╚Ą═ė┌ŅA(y©┤)Ų┌Ż¼Ė█┐┌Äņ(k©┤)┤µ▒Ż│ųĖ▀╬╗Ż¼šä┼ąŽ▌╚ļ└¦ŠųŻ¼Įø(j©®ng)Ø·(j©¼)Ž┬ąąē║┴”į÷╝ėŻ¼▒P├µĖ▀╔²╦«ät│÷¼F(xi©żn)┴╦’@ų°Ą─Ų┌¼F(xi©żn)╠ū└¹ÖC(j©®)Ģ■(hu©¼)Ż¼╝łØ{ār(ji©ż)Ė±▀M(j©¼n)╚ļ┬■┬■ą▄═ŠĪŻ

▀M(j©¼n)╚ļŽ┬░ļ─ĻŻ¼╝łØ{Ų┌žøĮø(j©®ng)▀^(gu©░)┤¾Ę∙╗ž┬õ║¾Ż¼ęčĮėĮ³ć°(gu©«)═ŌĖ▀ār(ji©ż)Ø{ÅS│╔▒ŠŻ¼Özą▐į÷╝ėŻ¼═¼Ģr(sh©¬)╚²╝ŠČ╚│╔ŲĘ╝ł═·╝ŠŅA(y©┤)Ų┌į┘ŲŻ¼Ø{ār(ji©ż)▀M(j©¼n)╚ļķL(zh©Żng)▀_(d©ó)3éĆ(g©©)į┬Ą─š╩Äū▀ä▌(sh©¼)Ż¼▓©äė(d©░ng)Ę∙Č╚╩ššŁĪŻ

ęį╔Ž╩ŪūŅą┬╝łØ{ār(ji©ż)Ė±┘YėŹŻ¼Ė³ČÓ╝łØ{ār(ji©ż)Ė±ą┼Žó▓ķįāŻ¼╗“ŽļļSĢr(sh©¬)░č╬šūŅą┬╝łØ{ār(ji©ż)Ė±ū▀ä▌(sh©¼)Ż¼╝łØ{«a(ch©Żn)śI(y©©)äė(d©░ng)æB(t©żi)Ż¼šł(q©½ng)│ų└m(x©┤)ĻP(gu©Īn)ūó╠ņ┘nŠW(w©Żng)ąąŪķųąą─ĪŻ