ī¦ šZ

2019─Ļ╣╠Č©┘Y«a═Č┘Y│ų└mŽ┬ĮĄ│╔×ķē║ųŲĮøØ·į÷ķLĄ─ųžę¬įŁę“Ż¼▒Ē«öŪ░┘Y▒Šśŗ│╔┐éŅ~ī”ĮøØ·žĢ½I┬╩│ų└mū▀ä▌Ų½╚§Ż¼╗»╣żąąśI║═╦▄┴ŽąąśI═Č┘Yį÷╦┘═¼▓ĮĮĄĄ═Ż¼╦▄┴ŽųŲŲĘśI═Č┘Y└█ėŗį÷╦┘▀Ć╔įėą╠¦╔²ĪŻ├„─ĻŠ█Ž®¤N╦▄┴ŽįŁ┴ŽöUĮ©┴”Č╚ę└╚╗║▄┤¾

2019─Ļ╣╠Č©┘Y«a═Č┘Y│ų└mŽ┬ĮĄ│╔×ķē║ųŲĮøØ·į÷ķLĄ─ųžę¬įŁę“Ż¼▒Ē«öŪ░┘Y▒Šśŗ│╔┐éŅ~ī”ĮøØ·žĢ½I┬╩│ų└mū▀ä▌Ų½╚§Ż¼╗»╣żąąśI║═╦▄┴ŽąąśI═Č┘Yį÷╦┘═¼▓ĮĮĄĄ═Ż¼╦▄┴ŽųŲŲĘśI═Č┘Y└█ėŗį÷╦┘▀Ć╔įėą╠¦╔²ĪŻ├„─ĻŠ█Ž®¤N╦▄┴ŽįŁ┴ŽöUĮ©┴”Č╚ę└╚╗║▄┤¾ĪŻ

═Č┘Y║═Äņ┤µöĄō■Čč»Bę╗ŲüĒĘų╬÷ĪŻę²ė├ų«Ū░Ą─╬─š┬ĻPė┌═Č┘Y║═Äņ┤µų▄Ų┌Ż¼ÅV┴xÄņ┤µų▄Ų┌ī”╣żśIį÷╝ėųĄĪóGDPŠ▀ėą’@ų°Ą─ĮŌßī┴”Ż║GDP=Ž¹┘M+═Č┘Y+š■Ė«ų¦│÷+ā¶│÷┐┌Ż¼Ų¾śI═Č┘Y=┤µžø+╣╠Č©┘Y▒Šśŗ│╔ĪŻė╔ė┌╔·«aŠ▀ėąę╗Č©Ą─żąįŻ¼ī”ąĶŪ¾ūā╗»ū÷│÷Ę┤æ¬═∙═∙ąĶꬎӫöĄ─ę╗Č╬ĢrŲ┌Ż¼×ķį┌Č╠Ų┌ā╚ŠS│ų╣®Ū¾Š∙║ŌŻ¼Š═▒žĒÜĮø▀^Äņ┤µūā╗»üĒ▀Mąąš{š¹ĪŻ╦∙ęįąĶŪ¾Ą─ūā╗»═©│ŻĢ■╩ūŽ╚Įø▀^Äņ┤µĄ─ūā╗»Ę┤ė││÷üĒĪŻļm╚╗Äņ┤µ═Č┘Yš╝GDP▒╚ųž▓╗Ė▀Ż¼Ą½╩ŪŲõūā╗»Ę∙Č╚ģs▀h▀hĖ▀ė┌GDPŻ¼╠žäe╩ŪÅ─╝ŠČ╚öĄō■╔ŽüĒ┐┤Ż¼”ż┤µžø═Č┘Y/”żGDPŻ¼═©│Ż╩Ū┤µžø═Č┘Yš╝GDP▒╚ųžĄ─öĄ╩«▒ČŻ¼į┌Č╠Ų┌ųąī”ė┌GDPš{š¹žĢ½IŠ▐┤¾ĪŻ

ę╗Īó╚²┤¾═Č┘Yėą╦∙Ž┬╗¼ Ī░ĘĆĪ▒ūų«öŅ^

öĄō■üĒį┤Ż║Į┬ōäō

2019─Ļ1-11į┬Ę▌Ż¼╚½ć°╣▓═Ļ│╔╣╠Č©┘Y«a═Č┘YŻ©▓╗║¼▐ræ¶Ż®533718ā|į¬Ż¼═¼▒╚į÷ķL5.2%Ż¼į÷╦┘┼c1-10į┬Ę▌│ųŲĮĪŻ1-11į┬Ę▌Ż¼├±ķg═Č┘Y═¼▒╚į÷ķL4.5%Ż¼į÷╦┘▒╚1Ī¬10į┬Ę▌╝ė╦┘0.1éĆ░┘Ęų³cĪŻ

1-11į┬Ę▌Ż¼╗∙ĄAįO╩®═Č┘YĪóųŲįņśI═Č┘YĪóĘ┐Ąž«aķ_░l═Č┘Yį÷╦┘Š∙╔įėąŽ┬ĮĄŻ¼Ą½╣╠Č©┘Y«a═Č┘Yį÷╦┘╚į┼c1-10į┬Ę▌│ųŲĮŻ¼ų„ę¬įŁę“╩Ū╣żśIąąśIųąŻ¼│²ųŲįņśIų«═ŌŲõ╦¹ā╔┤¾ąąśI═Č┘Yį÷╦┘│÷¼F╗ž╔²Ż¼▓╔ĄVśI═Č┘Yį÷ķL25.3%Ż¼į÷╦┘▒╚1-10į┬Ę▌╝ė╦┘0.2éĆ░┘Ęų³cŻ╗ļŖ┴”Īó¤ß┴”Īó╚╝ÜŌ╝░╦«╔·«a║═╣®æ¬śI═Č┘Yį÷ķL3.6%Ż¼į÷╦┘╝ė╦┘1.7éĆ░┘Ęų³cĪŻ╗∙ĄAįO╩®═Č┘YŻ©▓╗║¼ļŖ┴”Īó¤ß┴”Īó╚╝ÜŌ╝░╦«╔·«a║═╣®æ¬śIŻ®Ż¼░┤ć°╝ęĮyėŗŠų╣½ķ_öĄō■ĪŻ

öĄō■üĒį┤Ż║Į┬ōäō

Č■ĪóųŲįņśI╣╠Č©┘Y«a═Č┘YŽ┬ĮĄ Äņ┤µ╚įį┌╠ĮĄū

öĄō■üĒį┤Ż║Į┬ōäō

╗»╣żųŲįņśI╣╠Č©┘Y«a═Č┘Y║═Äņ┤µŪķør

╗»īWįŁ┴Ž║═╗»īWųŲŲĘųŲįņśI╣╠Č©┘Y«a═Č┘Y└█ėŗį÷ķL│╩¼Fū▀Ą═æBä▌Ż¼╗»╣żįŁ┴Ž║═╗»īWųŲŲĘųŲįņśIÄņ┤µ═¼▒╚═¼śė│╩¼Fū▀Ą═æBä▌Ż¼ęÓ▓ĮęÓ┌ģĪŻ1-11 į┬Ż¼╗»╣żįŁ┴Ž║═╗»īWųŲŲĘųŲįņśI└█ėŗ═¼▒╚į÷4.6% Ż¼1-10 į┬└█ėŗ═¼▒╚į÷6.6% Ż╗╗»╣żįŁ┴Ž║═╗»īWųŲŲĘųŲįņśIÄņ┤µ═¼▒╚│╩¼F│ų└mū▀▄øŻ¼11 į┬═¼▒╚ĮĄĄ═1.6% ĪŻ

öĄō■üĒį┤Ż║Į┬ōäō

Ž╦▄ųŲŲĘśI╣╠Č©┘Y«a═Č┘Y║═Äņ┤µŪķør

▒╚╗»╣żųŲŲĘųŲįņśI╔į║├Ż¼1-11 į┬Ż¼Ž─z║═╦▄┴ŽųŲŲĘųŲįņśI╣╠Č©┘Y«a═Č┘Y└█ėŗ═¼▒╚į÷ķL1.6% Ż¼1-10 į┬└█ėŗ═¼▒╚į÷0.9% Ż╗Ž─z║═╦▄┴ŽųŲŲĘųŲįņśIÄņ┤µ═¼▒╚│╩¼F│ų└mū▀▄øŻ¼11 į┬═¼▒╚ĮĄĄ═2.9% ĪŻ

Ķbė┌11 į┬Ę▌ĘųąąśIĄ─Äņ┤µöĄō■╚į╬┤│÷üĒŻ¼ė├ųŲįņśIPMI Äņ┤µüĒ┐┤Ż¼įŁ┴ŽÄņ┤µųĖöĄŁh▒╚╗ž╔²Ż¼Č°«a│╔ŲĘÄņ┤µ╚į│╩¼Fū▀Ą═æBä▌ĪŻųŲįņśI╚źÄņ┴„│╠╚į╬┤═Ļ│╔ĪŻ╣żśIŅÉäeČÓöĄ╠Äė┌ų„äė╚źÄņ┴„│╠Ż¼▓┐ĘųąąśI▀M╚ļ▒╗äė╚źÄņĪŻ╦▄┴ŽąąśIį┌─ĻĄū╗“├„─Ļ│§ėą┐╔─▄▀M╚ļ▒╗äė╚źÄņŻ¼ārĖ±ėą╦∙╠¦╔²ĪŻĮžų┴«öŪ░Ą─Ģr³cŻ¼ĮY║Ž║Ļė^┤¾ä▌┐┤Ż¼═Č«aŅAŲ┌Ż¼Įø┘Q─”▓┴Ą╚Ż¼╦▄┴ŽārĖ±ļyęį┤¾ėą╦∙×ķĪŻ

öĄō■üĒį┤Ż║Į┬ōäō

╚²ĪóĮ±├„ā╔─ĻŠ█Ž®¤NąąśIĒŚ─┐

«öŪ░┐┤Ż¼ĘĆ═Č┘YĄ─ąĶŪ¾Ż¼╗∙Į©═Č┘Y▀Ćėąę╗Č©Ą─╔ŽØq┐šķgŻ¼Ą½╩▄ųŲė┌ć└Ė±┐žųŲĄžĘĮš■Ė«ļ[ąįé∙䚥─æBČ╚▓╗ūāĪóĄžĘĮš■Ė«Ą─╚┌┘YŪ■Ą└ėąŽ▐Īó─▄į┌Č╠Ų┌ā╚ęŖą¦Ą─ā”éõĒŚ─┐▓╗ē“Ż¼ŅAŲ┌2020─Ļ╗∙Į©═Č┘Yį÷╦┘┤¾ÖC┬╩į┌6%-8%ų«ķgĪŻ╩▄ųŲė┌ąĶŪ¾▓╗ē“Ż¼ųŲįņśI═Č┘Yį÷╦┘ļyėą├„’@║├▐DŻ¼Ą½š■Ė«╗“īóÅŖ╗»ī”ųŲįņśI═Č┘YĄ─Ę÷│ų┴”Č╚Ż¼ųŲįņśI═Č┘Y┐╔─▄▀Ć╩Ū╠Äė┌ų■ĄūļAČ╬Ż¼Ķbė┌▌^Ą═Ą─╗∙öĄŻ¼ŅAŲ┌2020─ĻųŲįņśI═Č┘Yį÷╦┘┤¾ÖC┬╩į┌3%-4%ų«ķgĪŻĘĆ═Č┘YąĶę¬║Ž└Ē┤_Č©═Č┘YęÄ─ŻĪó╗I┘YŪ■Ą└Īóžōé∙╦«ŲĮŻ¼║Ž└ĒįOČ©ļAČ╬ąį─┐ś╦╚╬äš║═╣żū„ųž³cŻ¼śŗ│╔┐╔┐╔│ų└m░lš╣Ą─ķLą¦ÖCųŲĪŻ

2019─Ļć°═Ō═Č┘YöU«aęįPE×ķų„Ż¼┤¾╝sį┌ą┬į÷«a─▄475╚f揯¼2020-2021─Ļ┤¾Ė┼į┌550╚fćŹū¾ėęŻ╗ų„ꬊ█╝»į┌▒▒├└Ż¼¢|▒▒üåĪŻ═Ōć·PE╣®æ¬į÷ķLē║ųŲć°ā╚ārĖ±ĪŻ

2019─Ļć°═Ō═Č┘YöU«app«a─▄į┌200╚fćŹū¾ėęŻ¼PP▀M┐┌ę└┤µĄ─│ų└mŽ┬ĮĄŻ¼ć°═Ōą┬į÷«a─▄ī”ć°ā╚PPē║┴”ąĪė┌PEĪŻ

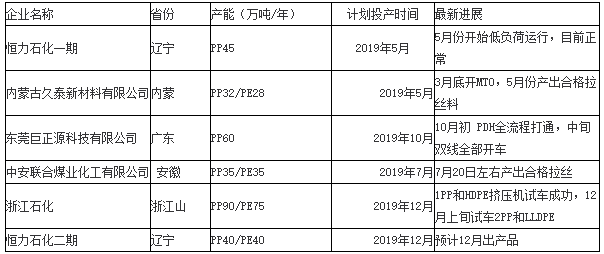

2019─Ļć°ā╚Š█Ž®¤NöU─▄Ūķør

ć°ā╚Š█Ž®¤N«a─▄═Č┘Yą┬į÷ĘĮ├µŻ¼Ė·ć°═ŌŽÓĘ┤Ż¼2019─Ļć°ā╚ęįPPöU«a×ķų„ĪŻĮžų┴«öŪ░Ż¼2019─Ļą┬į÷PE«a─▄90╚fćŹū¾ėęŻ¼ą┬į÷PP«a─▄200╚fćŹū¾ėęĪŻ║Ń┴”Č■Ų┌ĪóšŃĮŁ╩»╗»╚įėą═Č«aŅAŲ┌Ż¼2019─Ļ╝┤īó▀^╚źŻ¼▀@ā╔╝ę┤¾ą═╩»╗»Ų¾śIą┬į÷«a─▄ė░Ēæ¾w«öŪ░├„─ĻĪŻ

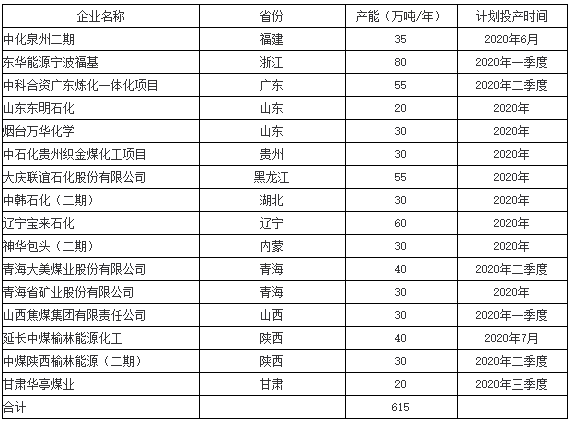

2020─Ļć°ā╚PEöU─▄Ūķør▒Ē

ō■▓╗═Ļ╚½ĮyėŗŻ¼2020─Ļą┬į÷PE«a─▄┤¾Ė┼465╚f揯¼PP«a─▄┤¾Ė┼610╚fćŹĪŻ2020─Ļų«║¾Ą─ą┬į÷╚į┼f╩ŪPPČÓė┌PEĪŻ

2020─Ļć°ā╚PPöU─▄Ūķør▒Ē

Š█Ž®¤NąąśIą┬Į©ĒŚ─┐Ż¼┘YĮ╔Ž▒ž╚╗╩▄ųŲė┌ć°╝ęĄ─Ī░ĘĆ═Č┘YĪ▒ųŲ╝sĪŻĘĆ═Č┘YŻ¼╩ŪĘĆā╚ąĶĪóĘĆĮøØ·Ą─┐ĖČ”ų«┼eĪŻā╚ąĶę¬╠ß╣®ųąć°ĮøØ·ÅŖ┤¾ų¦ō╬┴”Ż¼Č°═Č┘Yš²╩Ūā╚ąĶĄ─ųžę¬ę╗ęĒĪŻĮ±─ĻęįüĒŻ¼ĘĆ═Č┘YŠ½£╩░l┴”čaČ╠░ÕĪó╗▌├±╔·Īóį÷Øō┴”Ż¼Ė³ÅŖ╗»š{Ī░ėąą¦═Č┘YĪ▒ĪŻ╝ė╦┘ĄžĘĮš■Ė«é∙╚»░ląą┴”Č╚Ż¼═Ų│÷īŻĒŚé∙ą┬ęÄŻ¼═Ļ╔ŲĒŚ─┐┘Y▒ŠĮųŲČ╚Ż¼╝ė╦┘Ħäė╗∙ĄAįO╩®║═╗∙▒Š╣½╣▓Ę■äšŅIė“ųž┤¾ĒŚ─┐ĪŁ┐vė^Į±├„ā╔─ĻŠ█Ž®¤NąąśI═Č┘YŪķørŻ¼š²╠Äė┌═Č«aĖ▀ĘÕŲ┌Ż¼ē║ųŲ▀hŲ┌Š█Ž®¤NārĖ±Ż¼▀hŲ┌ėąą¦ąĶŪ¾į÷╦┘▓┼─▄└ŁäėārĖ±╔Žš{ĪŻ«öŪ░┐┤Ż¼Ī░ĘĆĪ▒ūų«öŅ^Ž┬Ż¼ąĶŪ¾▀Ć▓╗ē“ęįśŗ│╔┌ģä▌ąįąąŪķĪŻ2020─Ļ╣└ėŗꬥ╚║“║═īżšęļAČ╬ąį║═▓©Č╬ąąŪķÖCĢ■Ż¼╗“š▀Ų┌¼F╠ū└¹Ż¼ł÷ā╚═ŌŲ┌ÖÓŻ¼╗∙▓Ņ╗źōQĄ╚▓┘ū„ĘĮ╩ĮĪŻ

╚ńė¹▐D▌d▒Š╬─š┬Ż¼šłūó├„ā╚╚▌üĒūįė┌Į┬ōäō

ęį╔Ž╩ŪūŅą┬╦▄┴ŽārĖ±┘YėŹŻ¼Ė³ČÓ╦▄┴ŽārĖ±ą┼Žó▓ķįāŻ¼╗“ŽļļSĢr░č╬šūŅą┬╦▄┴ŽārĖ±ū▀ä▌Ż¼╦▄┴Ž«aśIäėæBŻ¼šł│ų└mĻPūó╠ņ┘nŠWąąŪķųąą─ĪŻ