2019─Ļė═ų¼░ÕēKį┌▐r«aŲĘųą▒Ē¼Fōīč█Ż¼į┌ūžÖ░ė═Ą─ĦäėŽ┬Ż¼Č╣ė═Īó▓╦ūčė═Š∙ėŁüĒ┤¾ØqąąŪķĪŻ2019─Ļė═ų¼ÅžĄūö[├ō┴╦▀B└mā╔─ĻĄ─╬«├ęŻ¼Ą═╬╗╔ŽØqŻ¼ųž╗ž2016─ĻĄ─┤¾ØqąąŪķĪŻš¹éĆė═ų¼░ÕēKųą╔ŽØqĘ∙Č╚zuiĖ▀Ą─╩ŪūžÖ░ė═Ż¼Š∙ār═╗ŲŲ6000į¬Ż¼ārĖ±╔ŽØq│¼▀^2000į¬Ż¼╔ŽØqĘ∙Č╚│¼▀^50%ĪŻį┘š▀╩ŪČ╣ė═Ż¼Š∙ār│¼▀^6300į¬Ż¼╔ŽØqĘ∙Č╚│¼▀^30%ĪŻzui║¾╩Ū▓╦ūčė═Ż¼Š∙ār8000į¬Ż¼╔ŽØqĘ∙Č╚ĮėĮ³30%ĪŻ

2019─Ļ╩Ūė═ų¼▒¼░lĄ─ę╗─ĻŻ¼ė═ų¼ųž╗ž2016─ĻĄ─ÄpĘÕĢr┤·ĪŻ

Å─2019─Ļė═ų¼░ÕēKĄ─ū▀ä▌łDųą╬ęéā─▄┐┤│÷Ż¼╚²┤¾ė═ų¼Ż¼ūžÖ░ė═┼cČ╣ė═Øqä▌ŽÓ═¼Ż¼Č╝╩Ū╔Ž░ļ─Ļ▒Ē¼FĄ═├įŻ¼Ž┬░ļ─Ļ»éØqĪŻČ°▓╦ūčė═╩▄Ųõūį╔ĒįŁ┴Žė═▓╦ūčĄ─ė░ĒæŻ¼š¹éĆ╚½─Ļ▒Ē¼FČ╝║▄ÅŖä▌ĪŻę“┤╦╬ęéā░čūžÖ░ė═┼cČ╣ė═Ę┼ĄĮę╗Ų┐éĮYŻ¼▓╦ūčė═å╬¬ÜĘų╬÷ĪŻ

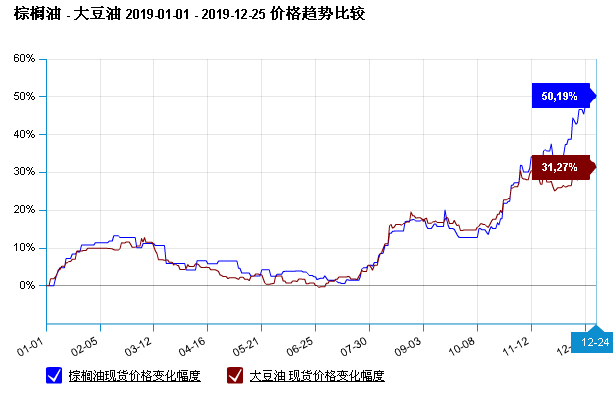

2019─Ļį┌ūžÖ░ė═Ą─ę²ŅIŽ┬Ż¼Č╣ė═Ė·ļSŲõ─_▓Įę╗Ų╔Žč▌╔ŽØqų«ä▌ĪŻÅ─ūžÖ░ė═┼cČ╣ė═Ą─ū▀ä▌▒╚ī”łDųą╬ęéā─▄┐┤│÷Ż¼ūžÖ░ė═┼cČ╣ė═Ą─ū▀ä▌▒Ż│ųę╗ų┬Ė▀Č╚Ż¼Š∙╩Ū╔Ž░ļ─ĻąąŪķ╚§ä▌Ż¼š{š¹Ę∙Č╚▌^ąĪŻ¼Ž┬░ļ─ĻąąŪķäeśõę╗Ä├Ż¼ę╗ų”¬ÜąŃĪŻĮžų┴12į┬24╚šŻ¼ūžÖ░ė═╚½─Ļ┤¾Øq50.19%Ż¼Č╣ė═╚½─Ļ┤¾Øq31.27%ĪŻ

Ą┌ę╗ļAČ╬Ż║1į┬-6į┬Ż╗╔Ž░ļ─ĻūžÖ░ė═┼cČ╣ė═▒Ē¼F┬Ą┬Ą¤o×ķŻ¼ąąŪķ▓©×æ▓╗¾@Ż¼ūžÖ░ė═ąĪĘ∙š±╩ÄŻ¼š¹¾wąĪĘ∙┼╩╔²Ż¼╔ŽØqĘ∙Č╚2.01%ĪŻČ╣ė═Øqä▌▌^ąĪŽ┬ĮĄ×ķų„Ż¼ārĖ±š¹¾w╚§ä▌Ž┬ąąŻ¼Č╣ė═š¹¾wąĪĘ∙Ž┬╗¼0.26%ĪŻ

ūžÖ░ė═Ż║1-2į┬Ż¼┤║╣ØéõžøąąŪķ└ŁäėŻ¼╝ė╔Ž═Ō▒P±RūžÖ░ė═Ų┌žøārĖ±│ų└m╔ŽØqŻ¼└¹║├ų¦ō╬Ż¼ūžÖ░ė═╔Žč▌┤¾ØqąąŪķŻ¼zuiĖ▀ārĖ±ØqĄĮ┴╦4714į¬/揯¼ā╔éĆį┬Øq┴╦12.78%ĪŻ3į┬ęį║¾Ż¼ūžÖ░ė═▀M┐┌┴┐į÷╝ėŻ¼═Ō▒P±RūžÖ░ė═ę“│÷┐┌öĄō■Ž┬ĮĄŻ¼╔Žąą┐šķg╩▄Ž▐Ż¼ūžÖ░ė═ārĖ±Ļæ└m╗žš{ĪŻĄ┌Č■╝ŠČ╚Ż¼▒M╣▄ūžÖ░ė═ėą│╩¼F╔ŽØqĄ─┌ģä▌Ż¼ę└╚╗▒╗ąĶŪ¾Ą═├įęųųŲŻ¼╔ŽØqĘ”┴”Ż¼ārĖ±ę╗┬ĘŽ┬ĮĄŻ¼6į┬ĄūŻ¼ārĖ±ęčĮøĄ°ų┴4200į¬/揯¼┼c─Ļ│§ŽÓ▒╚ę└╚╗│╩¼F╔ŽØqĪŻ1į┬1╚šŻ¼ūžÖ░ė═╩ął÷Š∙ār4180į¬/揯¼6į┬30╚šŻ¼ūžÖ░ė═╩ął÷Š∙ār4264į¬/揯¼ārĖ±š¹¾w╔ŽØq2.01%ĪŻ

Č╣ė═Ż║1-2į┬Ż¼┤¾Č╣ė═ÅSĮĄĄ═Äņ┤µ┤µŻ¼ārĖ±łį═”Ż¼į┌ūžÖ░ė═┤¾ØqĄ─╠ßš±Ž┬Ż¼Č╣ė═┼cūžÖ░ė═ę╗śėėŁüĒę╗▓©ØqŪķĪŻČ╣ė═zuiĖ▀ārĖ±ØqĄĮ5820į¬/揯¼╔ŽØqĘ∙Č╚Ė▀▀_13%ĪŻ3į┬ęį║¾Ż¼─Ž├└┤¾Č╣╝»ųą╔Ž╩ąŻ¼▀M┐┌┤¾Č╣öĄ┴┐├═į÷Ż¼ĮKČ╦▓═’ŗŽ¹┘MĄ═├įŻ¼Äņ┤µĖ▀Ų¾ČÓųž└¹┐šęųųŲŻ¼Č╣ė═ārĖ±│ų└mĄ═┬õŽ┬╗¼Ż¼ĄĮ┴╦6į┬ĄūŻ¼Č╣ė═╩ął÷Š∙ārĄ°╗ž1į┬│§Ą─5100į¬/揯¼ārĖ±ė╔Øq▐DĄ°ĪŻ1į┬1╚šŻ¼Č╣ė═╩ął÷Š∙ār5160į¬/揯¼6į┬30╚šŻ¼Č╣ė═╩ął÷Š∙ār5146į¬/揯¼ārĖ±š¹¾wŽ┬ĮĄ0.26%ĪŻ

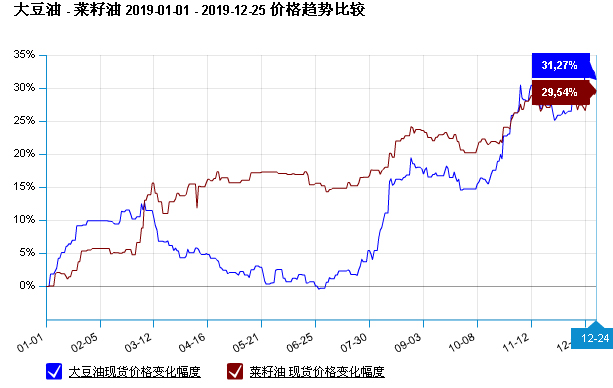

Ą┌Č■ļAČ╬Ż║7-12į┬Ż¼Ž┬░ļ─ĻūžÖ░ė═ąąŪķę╗’wø_╠ņŻ¼Ä¦ų°Č╣ė═ę╗Ų’wĪŻūžÖ░ė═ārĖ±Å─4300į¬/揯¼ØqĄĮ┴╦6278į¬/揯¼ārĖ±├┐ćŹ╔ŽØq│¼▀^2000į¬Ż¼╔ŽØqĘ∙Č╚│¼▀^46%ĪŻČ╣ė═Å─5146į¬/揯¼ØqĄĮ┴╦6773į¬/揯¼ārĖ±├┐ćŹ╔ŽØq│¼▀^1500į¬Ż¼╔ŽØqĘ∙Č╚│¼▀^31%ĪŻ

ūžÖ░ė═Ż║7-9į┬Ż¼ūžÖ░ė═ų„«ać°ėĪ─ß╝░±RüĒ╬„üå«a┴┐ŅA╣└Ž┬š{Ż¼įŁė═┤¾Øqų¦ō╬Ż¼±RūžÖ░ė═Ų┌žø╔ŽØqŻ¼ę²ŅIūžÖ░ė═┤¾Ę∙╔ŽØqŻ¼ė╔ė┌ų▓╬’ė═▀M┐┌┴┐┤¾į÷Ż¼ĮKČ╦ąĶŪ¾Ą═├įęųųŲŻ¼▒Š┤╬╔ŽØqū▀ä▌ėąŽ▐ĪŻ9į┬─®╩ął÷Š∙ār4714į¬/揯¼ę└╚╗╔ŽØqĮėĮ³10%ĪŻ▀M╚ļ╦─╝ŠČ╚Ż¼MPOBł¾Ėµ╝░USDAł¾Ėµ│÷ĀtŻ¼ūžÖ░ė═«a┴┐ĪóÄņ┤µ┤¾Ę∙Ž┬┤ņŻ¼£p«aÄū│╔Č©ŠųŻ¼╝ė╔Ž╔·╬’▓±ė═š■▓▀Ņl│÷Ż¼ūžÖ░ė═ČÓ┤╬╔Žč▌»é┐±┤¾ØqĪŻ╦─╝ŠČ╚ūžÖ░ė═š¹¾w╔ŽØq│¼31%Ż¼╩Ūš¹éĆŽ┬░ļ─Ļ╔ŽØqĄ─ų„┴”ĪŻ7į┬1╚šŻ¼ūžÖ░ė═╩ął÷Š∙ār4290į¬/揯¼12į┬24╚šūžÖ░ė═╩ął÷Š∙ār6278į¬/揯¼ārĖ±╔ŽØq46.34%ĪŻ

Č╣ė═Ż║7-9į┬Ż¼į┌ūžÖ░ė═┤¾Ę∙╔ŽØq└ŁäėŽ┬Ż¼├└Č╣│÷┐┌Ž┬ĮĄŻ¼USDAł¾ĖµöĄō■└¹║├Ż¼Č╣ė═ę▓╝Ŗ╝ŖĖ·ØqĪŻė╔ė┌ØqŪķ╔ŽØqĘ∙Č╚▀^┤¾Ż¼ĮKČ╦ąĶŪ¾ęųųŲŻ¼Č╣ė═╚²╝ŠČ╚š¹¾w╔ŽØq▓╗╚ń╦─╝ŠČ╚Ż¼š¹¾w╔ŽØq┴╦15%ĪŻ╦─╝ŠČ╚Ż¼Č╣ė═║═ūžÖ░ė═ę╗śė»é┐±┴╦Ż¼į┌USDA└¹║├Ż¼╔·╬’▓±ė═š■▓▀Ż¼ąĶŪ¾└¹║├Ą─ČÓųž└¹║├ų¦ō╬Ż¼ārĖ±┐±ØqŻ¼ČÓ┤╬╔Žč▌ø_Ė▀ų«║¾Ž┬╗¼Ż¼į┘┤╬ø_Ė▀Ż¼ārĖ±ŅlĘ▒äōą┬Ė▀Ż¼12į┬─®Ż¼Č╣ė═ārĖ±═╗ŲŲ6800į¬/揯¼ārĖ±═╗ŲŲ30%ĪŻ7į┬1╚šŻ¼Č╣ė═╩ął÷Š∙ār5146į¬/揯¼12į┬24╚šČ╣ė═╩ął÷Š∙ār6773į¬/揯¼ārĖ±╔ŽØq31.61%ĪŻ

▓╦ūčė═Ż║2019─Ļ▓╗═¼ė┌ūžÖ░ė═┼cČ╣ė═╔Ž░ļ─ĻÜvĮø┴╦╚§ä▌Ž┬ĮĄĄ─ąąŪķŻ¼▓╦ūčė═╚½─ĻŠ∙│╩¼Fš±╩Ä╔ŽØqų«ä▌Ż¼ārĖ±š¹¾w╔ŽØqĮėĮ³30%Ż¼╩Ūė═ų¼░ÕēKųąĄ═š{╔ŽØqĄ─ŲĘĘNŻ¼▓╗ÆĻ▓╗ōīŻ¼─¼─¼╔ŽØqĪŻ▓╦ūčė═╔Ž░ļ─Ļø]ėą╩▄ĄĮūžÖ░ė═┼cČ╣ė═▀B└█Ż¼ų„ę¬╩Ūę“×ķįŁ┴Ž▓╦ūč▀M┐┌ėąŽ▐Ż¼ć°«a▓╦ūč╣®æ¬▓╗ē“Ż¼┼Rā”┼─┘u│╔Į╗┬╩Ė▀Ż¼ų¦ō╬▓╦ūčė═ārĖ±Ė▀Šė▓╗Ž┬ĪŻ╦─╝ŠČ╚į┌ūžÖ░ė═┼cČ╣ė═Ą─╚½├µ»éØq└ŁäėŽ┬Ż¼▓╦ūčė═ę▓ŠoļSŲõ─_▓ĮŻ¼▓Į▓Į╔ŽØqĪŻ

2019─Ļ▓╦ūčė═ārĖ±ū▀ä▌š¹¾wĘų×ķ╚²éĆļAČ╬Ż║Ą┌ę╗ļAČ╬(1-6į┬)▓╦ė═ārĖ±š╩Ä╔ŽØqŻ¼zuiĖ▀Š∙ār7222į¬/揯¼▌^─Ļ│§╔ŽØq17.06%ĪŻĄ┌Č■ļAČ╬Ż¼▓╦ūčė═ārĖ±┤¾Ę∙╔ŽØq(7-9į┬ķ_╩╝)zuiĖ▀Š∙ār×ķ7635į¬/揯¼▌^─Ļ│§╔ŽØq23.74%ĪŻĄ┌╚²ļAČ╬Ż¼10į┬─®▓╦ė═į┘┤╬╔ŽØqŻ¼zuiĖ▀Š∙ār×ķ7962į¬/揯¼ārĖ±▌^─Ļ│§╔ŽØq29.05%ĪŻ

╬ęéāüĒ┐┤ę╗Ž┬Ż¼ė═ų¼Ą─╣®æ¬┼cŽ¹┘MŪķørŻ¼Š═Ė³╝ė─▄┴╦ĮŌĮ±─Ļė═ų¼Ė„éĆį┬Ę▌┤¾ØqąąŪķĄ─ų„ę¬įŁę“ĪŻ

|

|

2017/2018 |

2018/2019 |

2019/2020 |

|

╔·«a |

2715 |

2192 |

2640 |

|

Č╣ė═ |

1587 |

1431 |

1527 |

|

▓╦ūčė═ |

589 |

569 |

563 |

|

▀M┐┌ |

611 |

855 |

784 |

|

ūžÖ░ė═ |

358 |

495 |

440 |

|

▓╦ūčė═ |

107 |

151 |

140 |

|

Č╣ė═ |

48 |

78 |

75 |

|

ć°ā╚Ž¹┘M |

3336 |

3338 |

3339 |

|

│÷┐┌ |

29 |

27 |

27 |

|

ĮYėÓ |

-40 |

-318 |

58 |

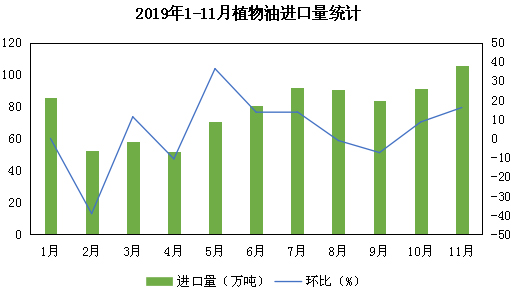

Å─2019─ĻĄ─ų▓╬’ė═╣®ąĶŲĮ║Ō▒Ēė╔┤╦┐╔ęŖŻ¼Č╣ė═║═▓╦ūčė═į┌ų▓╬’ė═░ÕēKųą«a┴┐š╝▌^┤¾Ż¼ūžÖ░ė═ų„ę¬ę└┘ć▀M┐┌ĪŻų▓╬’ė═Ą─Ž¹┘M╗∙▒ŠĘĆČ©Ż¼╣®æ¬┴┐ųąŻ¼ų▓╬’ė═Ą─▀M┐┌┴┐ūāöĄ▌^┤¾ĪŻų▓╬’ė═▀M┐┌┴┐ę▓╩Ūė░Ēæė═ų¼┤¾Øq┤¾Ę∙Ž┬Ą°Ą─ę╗éĆųžę¬ę“╦žŻ¼ę╗Ž┬╩Ūų▓╬’ė═ųą╚²┤¾ė═ų¼Ą─▀M┐┌ŪķørĪŻ

2019─Ļ11į┬Ę▌╬ęć°╩│ė├ų▓╬’ė═▀M┐┌┴┐×ķ105.9╚f揯¼1-11į┬×ķ862.9╚fćŹĪŻ┼c╚ź─Ļ═¼Ų┌▒╚▌^į÷╝ė55.5%ĪŻ2019─Ļų▓╬’ė═▀M┐┌┴┐┐ņ╦┘į÷ķLŻ¼─│ĘN│╠Č╚╔ŽŽ▐ųŲ┴╦ė═ų¼»éØqĄ─┐šķgĪŻ

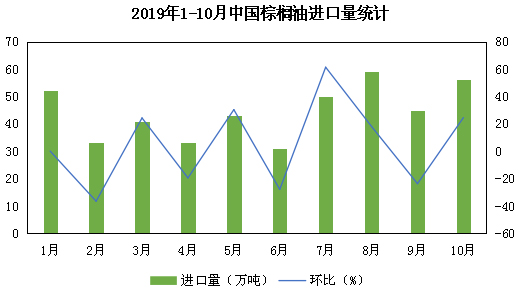

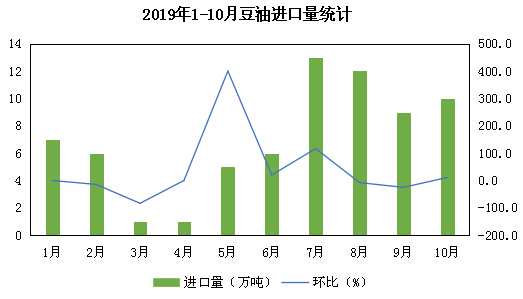

Å─2019─Ļ1-10į┬ūžÖ░ė═▀M┐┌łDė╔┤╦┐╔ęŖŻ¼10į┬╬ęć°ūžÖ░ė═▀M┐┌┴┐į┘┤╬ėŁüĒ┐ņ╦┘į÷ķLŻ¼ųąć°10į┬ūžÖ░ė═▀M┐┌┴┐×ķ795188揯¼═¼▒╚į÷╝ė73%Ż¼Łh▒╚╔Ž╔²38%ĪŻ2019─Ļ1-10į┬Ż¼ūžÖ░ė═▀M┐┌┴┐Ė▀▀_443╚f揯¼

2019─Ļ10į┬ųąć°Č╣ė═▀M┐┌öĄ┴┐×ķ10╚f揯¼Łh▒╚į÷╝ė11.1%Ż¼1-10į┬ųąć°Č╣ė═▀M┐┌öĄ┴┐×ķ70╚f揯¼═¼▒╚į÷╝ė60.7%Ż¼2019─ĻČ╣ė═▀M┐┌┴┐═¼śė┐ņ╦┘į÷ķLĪŻ

2019─Ļ10į┬ųąć°▓╦ūėė═║═Įµūėė═▀M┐┌öĄ┴┐15╚f揯¼Łh▒╚│ųŲĮĪŻ1-10į┬ųąć°▓╦ūėė═║═Įµūėė═▀M┐┌öĄ┴┐×ķ129╚f揯¼═¼▒╚į÷╝ė26.8%ĪŻš¹éĆ2019─Ļ▓╦ūčė═▀M┐┌┴┐ę▓▓╗╔┘ĪŻ

║¾Ų┌╩ął÷ŅAėŗ

╔·ęŌ╔ń▐r«aŲĘĘų╬÷Ĥ└Ņ▒∙šJ×ķŻ║2019─Ļė═ų¼Ą─┤¾Øqų„ę¬╩Ūę“×ķėĪ─ß╝░±RüĒ╬„üåūžÖ░ė═«a┴┐Ė▀Ę∙Ž┬╗¼Ż¼╔·╬’▓±ė═š■▓▀ų¦ō╬Ż¼╣®æ¬│÷¼F╚▒┐┌ĪŻÅ─2019─Ļų▓╬’ė═▀M┐┌┴┐ė╔┤╦┐╔ęŖŻ¼▓╗šōŻ¼ūžÖ░ė═ĪóČ╣ė═Īó▓╦ūčė═Ą─▀M┐┌┴┐Š∙│╩¼F┐ņ╦┘į÷ķLŻ¼╣®æ¬īÆ╦╔Šų├µļyĖ─ĪŻŅAŲ┌2020─Ļė═ų¼╚įīóĖ▀╬╗▀\ąąŻ¼╔ŽØqĘ∙Č╚ģsļyęį▀_ĄĮĮ±─ĻĄ─Ė▀Č╚ĪŻ