░┤ššWood MackenzieĄ─zuią┬ŅAŲ┌Ż¼├└ć°æ¶ė├╩ął÷īóį┌2019─Ļ▀_ĄĮ2.4GWŻ¼▓óį┌2020─Ļį÷ķLĄĮ3GWŻ¼╣ŌĘ³«aśIµ£ėŁüĒą┬Ą─ÖCė÷ĪŻ─µūāŲ„╩ął÷╔ŽŻ¼solaredge(ęį╔½┴ą─µūāŲ„ŲĘ┼Ų)║═Enphase(├└ć°Ą─╬ó─µŲĘ┼Ų)ėą┴┴č█▒Ē¼FŻ║2019─ĻŪ░╚²╝ŠČ╚Ż¼SolarEdge─µūāŲ„š╝ō■60.5%Ą─├└ć°æ¶ė├╩ął÷š╝ėą┬╩Ż¼EnphaseätŠ▀ėą19.2%Ż¼ā╔╝ęŲ¾śIį┌├└ć°æ¶ė├╣ŌĘ³─µūāŲ„╩ął÷š╝Į^ī”ų„ī¦╬╗ų├ĪŻ

SolarEdge║═Enphase╩Ūį§śė─├Ž┬├└ć°╝ęė├╩ął÷80%Ę▌Ņ~Ą─?ę¬ų¬Ą└2013─ĻSolarEdgeĄ─╩ął÷š╝ėą┬╩āH×ķ4.5%ĪŻ

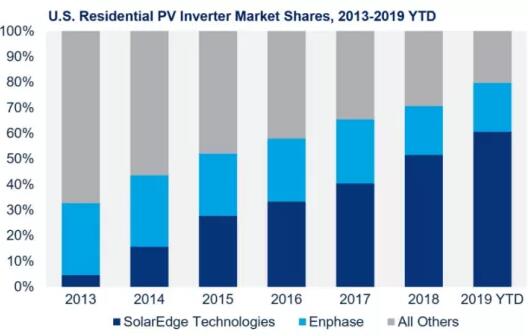

ĖéĀÄī”╩ųĄ─═╦│÷

SolarEdgeĄ─ß╚ŲĄ├ęµė┌─µūāŲ„╩ął÷Į³ą®─ĻüĒĄ─╝ė╦┘š¹║ŽŻ¼─µūāŲ„ŅIė“Ą─ārĖ±ē║┴”ī¦ų┬╣®æ¬╔╠į┌zuiĮ³─Ļ╝Ŗ╝Ŗ═╦│÷Ż¼ī¦ų┬Ēö╝ē╣½╦Š╩▄ęµĪŻ2013─ĻŻ¼SolarEdge─µūāŲ„╩ął÷š╝ėą┬╩╬╗ŠėĄ┌╬ÕŻ¼āH┤╬ė┌ABBĪóEnphaseĪóSMA║═FroniusĪŻ7į┬│§Ż¼ABBį┌Ųõ╣┘ŠWą¹▓╝š²╩Į═╦│÷╣ŌĘ³─µūāŲ„ĮøĀIĘČć·Ż¼(ųž░§!ABB═╦│÷╣ŌĘ³─µūāŲ„╩ął÷Ż¼ė╔FIMERĮė╩ų!)ī¦ų┬SolarEdgeĮĄĄ═┴╦ę╗┤¾ĖéĀÄī”╩ųŻ¼│²┤╦Ż¼╩®─═Ą┬Īó├└ć°Ą─═©ė├ļŖÜŌ╣½╦Š(GE)Īó░¼─¼╔·Īó╬„ķTūėĄ╚╩ął÷╔ŽęčļyęŖ█Öė░ĪŻ

ļSų°ųą├└┘QęūĄ─▓╗öÓ╔²╝ē║═├└ć°ī”╚A×ķĮėČ■▀B╚²Ą─Ī░Į¹┴ŅĪ▒Ż¼2019─Ļ6į┬Ż¼╚A×ķę▓ą¹▓╝═╦│÷├└ć°─µūāŲ„╩ął÷ĪŻ(╚A×ķ═╦│÷├└ć°╠½Ļ¢─▄─µūāŲ„╩ął÷!Ļ¢╣ŌĪóÉ█╩┐╬®╗“īó╩▄ęµ?)╚A×ķ2018─Ļį┌╩└Įń╩ął÷š╝ėą┬╩ųąš╝22%Ż¼Šė╦∙ėą─µūāŲ„Ų¾śIų«╩ūŻ¼Ųõ╚²ŽÓ─µūāŲ„į┌├└ć°Ą─Ę▌Ņ~▀_ĄĮ16%Ż¼āH┤╬ė┌š²╠®║═SMAĪŻEnphase║═solaredgeū„×ķæ¶ė├╩ął÷─µūāŲ„Ą─ĖéĀÄī”╩ųėą═¹│╔×ķzui┤¾┌A╝ęŻ¼╩┬īŹūC├„š²╩Ū╚ń┤╦Ż¼solaredgeå╬ŽÓ╩ął÷─┐Ū░š╝ō■╩«Ęų┐╔ė^Ą─Ę▌Ņ~Ż¼Č°╚A×ķ▒Šę▓─▄╠ß╣®ŽÓ╦ŲĄ─ĮŌøQĘĮ░ĖĪŻ

2013─ĻŻ¼SolarEdge║═Enphaseęį═ŌĄ─╣®æ¬╔╠š╝ō■┴╦67%ęį╔ŽĄ─╩ął÷š╝ėą┬╩ĪŻĮžų┴2019─ĻĄ┌╚²╝ŠČ╚Ż¼▀@ę╗Ī░Ųõ╦¹Ī▒╚║¾wĄ─╩ął÷š╝ėą┬╩ęčŽ┬ĮĄų┴āH20.3%

▒Š═┴╗»ā×ä▌

░┤ššŽÓĻPš■▓▀Ż¼╬ęć°─µūāŲ„«aŲĘ│÷┐┌├└ć°ąĶ└U╝{ę╗Č©Ą─ĻPČÉŻ¼Č°─µūāŲ„«aŲĘ└¹ØÖ▒ŠüĒŠ═║▄╬ó▒ĪŻ¼╝ė╔Ž▀\▌ö│╔▒ŠŻ¼▒╚ī”Ļ¢╣ŌļŖį┤ĪóÕ\└╦Ą╚Ų¾śIŻ¼▒ŠĄž╗»Ą─SolarEdgeėąĖ³┤¾│╔▒Šā×ä▌ĪŻ

ųĄĄ├ĻPūóĄ─╩ŪŻ¼SolarEdgeų„ę¬╩Ū╬ó─µ║═ĮM┤«─µūāŲ„Ż¼į┌┤¾ą═Ąž├µļŖÅSę└╚╗ø]ėąĖéĀÄ┴”Ż¼Ą½╩Ū├└ć°╩ął÷─┐Ū░ę“×ķļpĘ┤Īó201Ą╚įŁę“Ż¼Ąž├µļŖÅS▀h▓╗╚ńæ¶ė├Īó╣ż╔╠śI╬▌ĒöĪó╔ńģ^Ąž├µļŖÅS╗▒¼Ż¼╦∙ęį╝»ųą╩ĮĪó╝»╔ó╩Į─µūāŲ„╩ął÷▓╗┤¾Ż¼SolarEdgeūźūĪ┴╦Ęų▓╝╩Į╩ął÷Ż¼ę▓ęŌ╬Čų°į┌├└ć°─µūāŲ„╩ął÷╚ĪĄ├ĘĆ╣╠╬╗ų├ĪŻ

Ū░š░ąį▓╝Šų

SolarEdgeĮø▀^īóæ¶ė├å╬ŽÓ─µūāŲ„┼cų▒┴„š{ā×Ų„┼õī”ū„×ķŲõ«aŲĘĄ─ĖéĀÄā×ä▌Ż¼Enphaseätų„ę¬īŻūó╬óą═─µūāŲ„Ą─╔·«aĪŻ

ā╔╝ę╣½╦ŠČ╝į┌└^└möU┤¾ŽĄ┴ą«aŲĘŻ¼▓óį┌zuiĮ³─ĻČ╝═Ų│÷┴╦╝ę═ź─▄į┤ŲĮ┼_Ż¼┐╔┬ōĮėļŖäėŲ¹▄ćĪó╠½Ļ¢─▄+┤µā”ĪóųŪ─▄ļŖ▒Ē║═╝ęė├ļŖŲ„ĪŻūį2018─ĻęįüĒŻ¼SolarEdgeę╗ų▒į┌┤¾┼e╩š┘ÅļŖūėęŲäė║═ļŖ│ž┤µā”╣½╦Šęį╝ė╦┘Ųõ╝ę═ź─▄į┤ĮŌøQĘĮ░ĖŲĮ┼_Ą─░lš╣ĪŻSolarEdge▀ĆĮ©┴ó┴╦ę╗éĆ╠ōöMļŖÅS▄ø╝■«aŲĘŻ¼┼c╦∙ėą╣½╦ŠĄ──µūāŲ„╝╝ąg╝µ╚▌Ż¼▓ó═Ų│÷┴╦ę╗┐ŅļŖäėŲ¹▄ć─µūāŲ„«aŲĘStorEdgeĪŻ

│²┤╦Enphase▀Ć┼cSunPowerŻ¼LGŻ¼Panasonic║═SolariaĮ©┴ó┴╦æ┬į║Žū„ĻPŽĄŻ¼ęįĮ©┴óAC─ŻēKśIäšĪŻÄū─ĻŪ░Enphaseę╗Č╚╠Äė┌žöäš▒└ØóĄ─▀ģŠēŻ¼Ą½Å─2015─ĻĄĮ2017─ĻŻ¼╣½╦Š═¼ą─ģf┴”īó│╔▒ŠĮĄĄ═┴╦50%Ż¼īŹ¼F┴╦╩š╚ļĄ─į÷ķLĪŻ

Ė³ČÓ╣ŌĘ³ąąśI┘YėŹšłįLå¢https://www.solarbe.com/▓ķ┐┤

ęį╔Ž╩ŪūŅą┬─µūāŲ„ārĖ±┘YėŹŻ¼Ė³ČÓ─µūāŲ„ārĖ±ą┼Žó▓ķįāŻ¼╗“ŽļļSĢr░č╬šūŅą┬─µūāŲ„ārĖ±ū▀ä▌Ż¼─µūāŲ„«aśIäėæBŻ¼šł│ų└mĻPūó╠ņ┘nŠWąąŪķųąą─ĪŻ