ī¦šZŻ║ ▀M╚ļ2019─Ļ12į┬Ę▌Ż¼2020─Ļā╚═Ō▒PķL╝s│╔×ķ╩ął÷ų„ę¬ĻPūó³cŻ¼2019─ĻĄ─ķLŲ┌ĒśÆņŻ¼ę╗ĘĮ├µī¦ų┬┴╦2019─Ļųąć°╝ū┤╝▀M┐┌┴┐Ą─čĖ╦┘į÷ķLŻ¼┴Ēę╗ĘĮ├µę▓ī¦ų┬┴╦▒Š─ĻČ╚ę╗╩ų╔╠└¹ØÖĄ─ą▐čaŻ©2018─ĻČÓöĄ×ķĄ╣ÆņŻ®Ż¼└^Č°ī¦ų┬2020─Ļ┘IĘĮ┬įėąį÷╝ėŻ¼Ą½Į³ą®─ĻüĒ╝ū┤╝«a─▄│ų└mßīĘ┼Ż¼2020─Ļę┴└╩Īó├└ć°Īó─Ž├└Ą╚ĄžŠ∙ėąą┬į÷«a┴┐ßīĘ┼ŅAŲ┌Ż¼╣╩2020─Ļ┘uĘĮē║┴”ęÓŽÓī”▌^┤¾Ż¼└^Č°ī¦ų┬Įžų╣─┐Ū░Ż¼2020─ĻķL╝sļyėą┤_Č©ĪŻ

öĄō■üĒį┤Ż║Į┬ōäō

į┌┤╦╬ęéāÆüķ_╬┤üĒ╣®ąĶŻ¼╬ęéāāHī”2019─Ļć°ļH╝ū┤╝ķ_╣żū÷ę╗Ž┬╗žŅÖŻ║

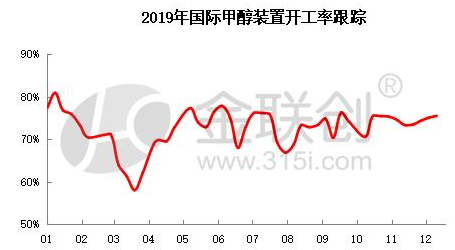

2019─Ļę“▓┐Ęųę┴└╩čbų├ßīĘ┼═Č╚ļ╔·«aŻ¼ėąą¦śė▒ŠöU┤¾ų┴4025╚f揯¼š╝│²ųąć°ęį═Ō┐é«a─▄Ą─67%Ż¼╩ŻėÓčbų├┼cųąć°╩ął÷ĻP┬ō▓╗┤¾Ż¼╣╩Ģ║¤oĖ·█ÖĪŻō■Į┬ōäōł¾Ėµ’@╩ŠŻ¼2019─Ļć°ļH╝ū┤╝ķ_╣ż┬╩į┌73.36%ū¾ėęŻ¼▌^2018─Ļėą╦∙£p╔┘Ż¼ųžę¬ę“╦ž2018─Ļ─ĻĄūą┬═Č╚ļ╔·«aę┴└╩╝░├└ć°čbų├ČÓŠS│ų▌^Ą═žō║╔Ż¼└^Č°ī¦ų┬ŲĮŠ∙ķ_╣ż┬╩£p╔┘ĪŻ╚╗Å─2019─ĻŠ▀¾wöĄō■üĒ┐┤Ż¼3į┬Ę▌×ķć°ļHķ_╣ż┬╩zuiĄ═ųĄŻ¼ĮĄų┴60%Ž┬ĘĮŻ¼╩ŻėÓČÓöĄĢrČ╬▒Ż│ųį┌70%ų▄▀ģš╩ÄŻ¼Ūę12į┬Ę▌š¹¾wŠS│ųŲĮŠ∙ųĄ╔ŽĘĮš{š¹ĪŻ

─Ļ│§ųą¢|ģ^ė“čbų├╩ūŽ╚▀M╚ļÖzą▐Ż¼1į┬Ąūę┴└╩ZPCčbų├Ļæ└m▌åÖzŻ¼ŪęMarjan165╚fćŹčbų├1į┬│§ę▓═Ż▄ćų┴4į┬│§Ż¼2-3į┬Ę▌×ķę┴└╩╣®æ¬zui╔┘ļAČ╬Ż¼┴Ē┐©╦■Ā¢čbų├2į┬Ž┬Özą▐40-50╠ņŻ¼░ó┬³OMC105╚fćŹčbų├2į┬ĄūÖzą▐ų┴4į┬│§ĪŻ2į┬Ę▌ķ_╩╝Ż¼¢|─Žüåčbų├╝»ųą▀M╚ļÖzą▐Ų┌Ż¼±RüĒ╬„üå2#170╚fćŹčbų├2į┬│§═Ż▄ćų┴3į┬ųąų▄▀ģŻ¼ėĪ─ßčbų├2į┬ųąč«Özą▐ę╗ų▄Ż¼╬─╚Rčbų├2į┬ĄūÖzą▐2éĆį┬ĢrķgĪŻ┴Ē═Ōę╗╝ŠČ╚─®├└ų▐▓┐Ęųčbų├ęÓėąÖzą▐╝░žō║╔ŪķørŻ¼╣╩2019─Ļ3į┬Ę▌×ķć°ļHų„ę¬╝ū┤╝čbų├═Ż▄ćÖzą▐Čč»BŲ┌Ż¼š¹¾wķ_╣ż┬╩zuiĄ═Ż¼ęÓī¦ų┬2019─Ļį┬Š∙▀M┐┌┴┐zuiĄ═ųĄ×ķ

3Īó4į┬Ę▌Ż¼Ųõųą3į┬Ę▌×ķ67╚f揯¼4į┬Ę▌×ķ63╚f揯¼Š∙▀hąĪė┌ŲĮŠ∙ųĄ90╚fćŹĪŻ

Č°š╣═¹2020─ĻŻ¼ŅAŲ┌ć°ļH╝ū┤╝ķ_╣żš{š¹Ūķør┤¾ÖC┬╩┼c2019─ĻŽÓŽÓ╦ŲŻ¼╝┤ę╗╝ŠČ╚─®×ķķ_╣ż┬╩zuiĄ═ļAČ╬Ż¼─┐Ū░ęčĮøėą├└ć°130╚fćŹčbų├Īó¢|─Žüå170╚fćŹčbų├╝░ųą¢|175╚fćŹčbų├ėŗäØę╗╝ŠČ╚─®Özą▐Ż¼╚╗Ķbė┌ę┴└╩ā╔╠ūą┬į÷čbų├═Č╚ļ╔·«aŪķørŻ¼ŅAŲ┌2020─Ļć°ļH╝ū┤╝ŲĮŠ∙ķ_╣ż┬╩╗“╚įėąŽ┬╗¼┐╔─▄Ż¼š¹¾wī”ųąć°│÷┐┌┴┐╗“▒Ż│ųį┌į┬Š∙100╚fćŹų▄▀ģŻ¼┤²Ė·█ÖĪŻ

╚ńė¹▐D▌d▒Š╬─š┬Ż¼šłūó├„ā╚╚▌üĒūįė┌Į┬ōäō

ęį╔Ž╩ŪūŅą┬╝ū┤╝ārĖ±┘YėŹŻ¼Ė³ČÓ╝ū┤╝ārĖ±ą┼Žó▓ķįāŻ¼╗“ŽļļSĢr░č╬šūŅą┬╝ū┤╝ārĖ±ū▀ä▌Ż¼╝ū┤╝«aśIäėæBŻ¼šł│ų└mĻPūó╠ņ┘nŠWąąŪķųąą─ĪŻ