╬─ | Ū±┘╗┘╗

ī¦šZŻ║▀M╚ļ11į┬Ę▌ęįüĒŻ¼ć°ā╚PTA╩ął÷ÜvĮø┴╦ę╗Č╬ĢrŲ┌Ą─š╩ÄŲ┌ĪŻŲ┌žøų„┴”║Ž╝s2001ć·└@4800-4850į¬ų«ķgš╩ÄŻ¼Č°¼Fžø╗∙▓ŅĘĆČ©į┌╔²╦«30-40į¬/ćŹĪŻ▓╗▀^ļSų°PTAŪ░Ų┌Özą▐čbų├Ļæ└m╗ųÅ═Ż¼ŪęįŁė═ārĖ±ąĪĘ∙Ž┬ĮĄė░ĒæŻ¼zuiĮ³PTA╩ął÷ėŁüĒŽ┬ĮĄŲ┌ĪŻ┤╬▌åPTA╩ął÷Ž┬ĮĄ┐šķgČÓ┤¾╩ŪąąśI╚╦╩┐ė╚×ķĻPūóĄ─ųž³cĪŻ

öĄō■üĒį┤Ż║Į┬ōäō

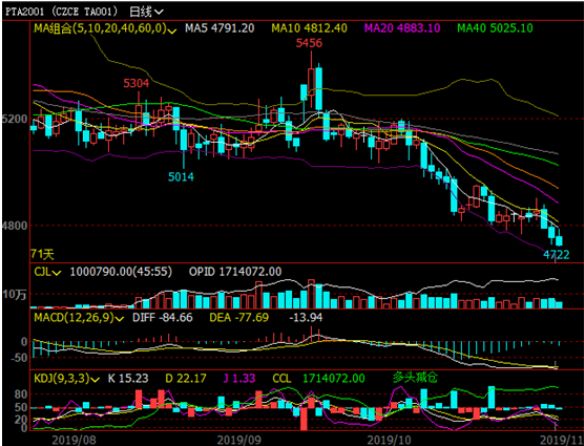

─┐Ū░ų„┴”2001║Ž╝sĄ°ŲŲ4750į¬ų¦ō╬Ż¼zuiĄ═Ą°ĄĮ4722į¬ę╗ŠĆŻ¼Å─╝╝ągųĖś╦┐┤Ż¼─┐Ū░▓╝┴ųųą▄ē▒Ż│ųŽ┬ąąŻ¼▓╝┴ų═©Ą└┐┌Ž“Ž┬Ż╗Š∙ŠĆŽĄĮy│╩¼F┐šŅ^┼┼┴ąŻ¼MACDųĖś╦ĻÄų∙äė┴”╔ŽØqŻ¼Č°KDJųĖś╦▒Ē¼FŲ½▒»ė^Ż¼ŅA╩Š▒P├µ╗“│ų└mū▀ä▌Ų½╚§ĪŻį┌║Ļė^├µŽ“║├╝░PTA╝ė╣ż┘MŲ½Ą═Ą─╠ßš±Ž┬Ż¼Ž┬ĮĄ┐šķg╗“▓╗┤¾ĪŻ

1

ķ_╣ż┬╩╔ŽØq ╣®æ¬ĮoėĶ╩ął÷ē║┴”

öĄō■üĒį┤Ż║Į┬ōäō

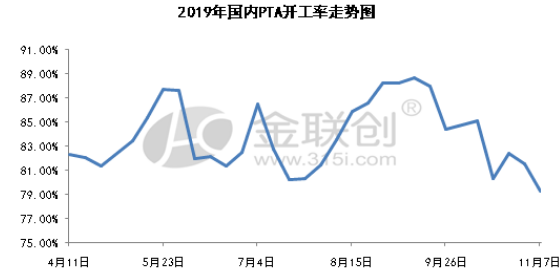

Å─╣®æ¬Č╦üĒųvŻ¼─┐Ū░ć°ā╚PTAķ_╣ż┬╩ŠS│ų83.27%ĪŻzuiĮ³Øh░Ņ220╚fćŹčbĘ┼į┌25╚š═Ż▄ćÖzą▐Ż¼įōčbų├11į┬7╚šųžåóŻ¼ėŗäØ8╚š│÷┴ŽŻ╗║Ń┴”╩»ė═╗»╣ż220╚fćŹčbĘ┼į┌26╚š═Ż▄ćÖzą▐Ż¼11į┬6╚š═ĒųžåóŻ╗╦─┤©─▄═ČŻ©Ļ╔▀_Ż®100╚fćŹčbų├11į┬1╚šÖzą▐Ż¼4╚šųžåóų┴░╦│╔ĪŻļSų°Ū░Ų┌═Ż▄ćčbų├Ļæ└m╗ųÅ═Ż¼ŅAŲ┌PTAķ_╣ż┬╩╗“ąĪĘ∙į÷ķLŻ¼╣®æ¬į÷╝ėĮoėĶ╩ął÷ē║┴”ĪŻ

2

╝ė╣ż┘M└^└mē║┐s┐šķg▓╗┤¾ ╩ął÷┐╣Ą°─▄┴”▌^ÅŖ

öĄō■üĒį┤Ż║Į┬ōäō

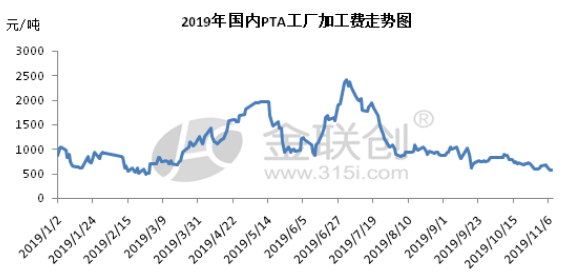

zuiĮ³ć°ā╚PTAārĖ±ėŁüĒŽ┬ĮĄŻ¼ī¦ų┬PTA╝ė╣ż┘M┤¾Ę∙ū▀Ą°Ż¼─┐Ū░ŠS│ų588į¬/ćŹų▄▀ģŻ¼ęčĮøĄ°ĄĮ─Ļā╚zuiĄ═╦«ŲĮŠĆĪŻ▒M╣▄─┐Ū░PTA╩ął÷▓╗╚▌śĘė^Ż¼Ą½PTAŲ¾śI└¹ØÖį┌╠ØōpŠų├µŽ┬Ż¼╝ė╣ż┘M└^└mē║┐sĄ─╩’╣Ō▓╗┤¾Ż¼ę“Č°ī¦ų┬PTA¼Fžø╩ął÷ārĖ±┐╣Ą°─▄┴”▌^ÅŖĪŻ

3

┐éĄ─üĒųv

┐éĄ─üĒųvŻ¼╬─╚R║Ńę▌čbų├═Č«aŻ¼PX╩ął÷Ų½╚§×ķų„Ż¼│╔▒ŠĘĮ├µų¦ō╬┌ģ╚§Ż╗ļSų°PTAÅS╝ęÖzą▐čbų├╗ųÅ═Ż¼╣®æ¬┴┐į÷╝ėŻ╗═¼ĢrŽ┬ė╬Š█§źąĶŪ¾▐DĄŁŻ¼ĮėžøęŌįĖ▓╗ÅŖŻ¼ąĶŪ¾Č╦╩ął÷ÅS╝ęÄņ┤µĖ▀╬╗Ż¼Č¼╝Šėåå╬╬┤ėą├„’@Ž“║├ĪŻČ╠Ģrķgā╚PTA╩ął÷└¹┐šę“╦žų„ī¦Ż¼Ą½╩ŪŻ¼ė╔ė┌╝ė╣ż┘M┤¾Ę∙Č╚ē║┐sī¦ų┬└¹ØÖ│╩ė»╠ØŠĆų▄▀ģŻ¼¼Fžø╩ął÷┐╣Ą°─▄┴”▌^ÅŖŻ¼Č╠Ģrķgā╚╩ął÷╗“ŠS│ųŲ½╚§š╩ÄĪŻ

╚ńė¹▐D▌d▒Š╬─š┬Ż¼šłūó├„ā╚╚▌üĒūįė┌Į┬ōäō

ęį╔Ž╩ŪūŅą┬PTAārĖ±┘YėŹŻ¼Ė³ČÓPTAārĖ±ą┼Žó▓ķįāŻ¼╗“ŽļļSĢr░č╬šūŅą┬PTAārĖ±ū▀ä▌Ż¼PTA«aśIäėæBŻ¼šł│ų└mĻPūó╠ņ┘nŠWąąŪķųąą─ĪŻ