ū„š▀Ż║Į┬ō(li©ón)äō(chu©żng)Ī¬┤▐ŠĖ

Ą┌ę╗▓┐Ęų ³cįu

2į┬Ę▌Ż¼╩▄ą┬╣┌ę▀Ūķ═╗░l(f©Ī)ė░ĒæŻ¼▒Įęꎮ«a(ch©Żn)śI(y©©)µ£ČÓ▒Ē¼F(xi©żn)▓╗═¼│╠Č╚Ą─Ž┬╗¼Ż¼╔Žė╬ęꎮ╝░╝ā▒ĮŽ┬ĮĄŻ¼│╔▒Šų¦ō╬Ž┬ĮĄĄ─═¼ĢrŻ¼Ė▀│╔▒Šē║┴”ę▓ėąę╗Č©ßīĘ┼Ż¼▒ĮęꎮÜvĮø(j©®ng)į┬│§Č╠Ģ║╠°╦«║¾ąĪĘ∙╔ŽØqą▐ča▀M╚ļÖM▒Pš╩ÄŻ¼Ž┬ė╬ę“Å═(f©┤)╣ż▀tŠÅŻ¼š¹¾wŽ┬╗¼Ę∙Č╚├„’@▓╗╚ńĪŻ

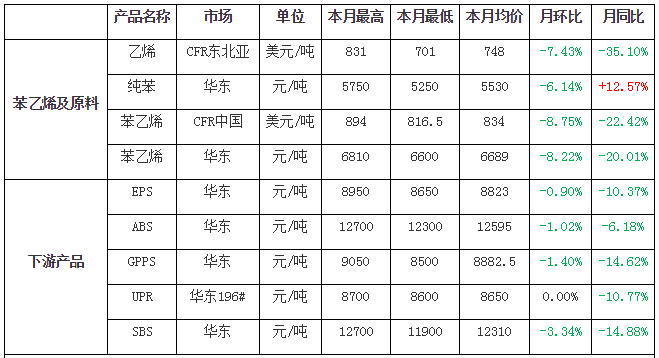

▒Ē 1 ▒Įęꎮ«a(ch©Żn)śI(y©©)µ£2į┬Ę▌ØqĄ°┼┼ąą░±

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║Į┬ō(li©ón)äō(chu©żng)

Ą┌Č■▓┐Ęų 2 į┬Ę▌▒ĮęꎮØqĄ°Ūķør║═ū▀ä▌Ęų╬÷

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║Į┬ō(li©ón)äō(chu©żng)

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║Į┬ō(li©ón)äō(chu©żng)

╚ńłD╦∙╩ŠŻ¼Å─2į┬Ę▌▒Įęꎮ«a(ch©Żn)śI(y©©)µ£Łh(hu©ón)▒╚ØqĄ°Įy(t©»ng)ėŗöĄ(sh©┤)ō■(j©┤)üĒ┐┤Ż¼9éĆ«a(ch©Żn)ŲĘ8Ą°1ŲĮŻ¼╔Žė╬ęꎮĪó╝ā▒Į╝░Ųõ▒Įęꎮć°ā╚(n©©i)═ŌŽ┬╗¼Ę∙Č╚ŽÓī”┬į┤¾Ż¼ć·└@6%-9%Ż¼Ž┬ė╬UPRĘĆ(w©¦n)Č©Ż¼╩ŻėÓŽ┬ė╬š{(di©żo)š¹▓╗┤¾ĪŻ

┴Ē═ŌŻ¼Å─2į┬Ę▌▒Įęꎮ«a(ch©Żn)śI(y©©)µ£═¼▒╚ØqĄ°Įy(t©»ng)ėŗöĄ(sh©┤)ō■(j©┤)üĒ┐┤Ż¼9éĆ«a(ch©Żn)ŲĘ8Ą°1ØqŻ¼╝ā▒Į╔ŽØqĘ∙Č╚×ķ13%Ż╗ęꎮŽ┬╗¼Ę∙Č╚zui┤¾Ż¼×ķ35%ĪŻ

Ą┌╚²▓┐Ęų ▒Įęꎮ«a(ch©Żn)śI(y©©)µ£ų„ĀI«a(ch©Żn)ŲĘ ū▀ä▌Ęų╬÷

ęꎮ

2į┬üåų▐ęꎮ╩ął÷ū▀ä▌│÷¼F(xi©żn)Ąžģ^(q©▒)▓ŅäeĪŻ¢|▒▒üå╩ął÷į┬│§ū▀Ą°Ż¼ę╗Č╚ķ_╩╝Ę┤ÅŚŻ¼Ą½┴ó┐╠▀B└m(x©┤)Ž┬Ą°Ż¼š¹¾w│╩¼F(xi©żn)’@ų°Ą─Ž┬ĮĄ┌ģä▌Ż╗¢|─Žüå╩ął÷į┬│§▀BØqŻ¼║¾üĒ╩▄ąĶŪ¾ĘĮ├µ▀B└█▐D(zhu©Żn)Ą°Ż¼▓ó│÷¼F(xi©żn)│ų└m(x©┤)╗ž┬õæB(t©żi)ä▌ĪŻ╩▄ą┬ę╗┤·╣┌ĀŅ▓ĪČŠĘ╬čūę▀ŪķĄ─ė░ĒæŻ¼╚½ć°ĘČć·Ą─š¼╝ę┐╣ę▀Ż¼ĘŌ│ŪĖ¶ļxŻ¼Ė„ąąśI(y©©)ÄūĮ³═Ż£■Ż¼╗»╣żčbų├┤¾ĘČć·ĮĄĄ═žō║╔═Ż«a(ch©Żn)Ż¼ęꎮ╝░ęꎮŽ┬ė╬«a(ch©Żn)ŲĘę▓▓╗└²═ŌĪŻć°ā╚(n©©i)PEĪó▒ĮęꎮĄ╚čbų├ĮĄĄ═žō║╔═Ż▄ćŻ¼įŁ┴Ž▓╔┘ÅęŌŽ“£p═╦Ż¼¢|▒▒üå╩ął÷╔╠šäģTĘ”Ż¼▓┐Ęų╚šĒnčbų├ę▓│÷¼F(xi©żn)ĮĄĄ═žō║╔Ż╗┴Ē═Ōė╔ė┌└¹ØÖ▒Ī╚§Ż¼¢|─ŽüåĄžģ^(q©▒)PEčbų├ķ_╣ż┬╩ę▓├„’@╗ž┬õŻ¼ąĶŪ¾ęÓ│╩╬«┐sæB(t©żi)ä▌Ż¼üåų▐ęꎮ╩ął÷š¹¾wŽ▌╚ļ╚§ä▌Į®│ųĪŻ«öŪ░Ż¼ć°ā╚(n©©i)╩ął÷ęčķ_╩╝ų▓Į╗ųÅ═(f©┤)Ż¼Ą½ę▀Ūķį┌╚šĒnęįų┴╚½Ū“│÷¼F(xi©żn)öU╔óŻ¼ć°ļHįŁė═╝░Ųõüåų▐╩»─Xė═ārĖ±Š∙│╩Ą°ä▌Ż¼╩ął÷ė^═¹ą─æB(t©żi)ę└╚╗ØŌ║±ĪŻĮžų╣2į┬27╚š╩š▒PŻ¼CFR¢|▒▒üåęꎮ╚šŠ∙ārĖ±╩šė┌701├└į¬/揯¼▌^╔Žį┬═¼Ų┌Ž┬╗¼135├└į¬/揯╗CFR¢|─Žüå╚šŠ∙ārĖ±╩šė┌701├└į¬/揯¼▌^╔Žį┬═¼Ų┌Ž┬╗¼40├└į¬/ćŹĪŻ

╝ā▒Į

üåų▐▒Įęꎮ

2į┬üåų▐╩ął÷Ą═ķ_╔ŽØq║¾ÖM▒Pš╩ÄŻ¼┼cć°ā╚(n©©i)╩ął÷ū▀ä▌ę╗ų┬Ż¼š¹¾wĮ╗═ČŽÓī”ŪÕĄŁĪŻ┤║╣Ø(ji©”)Ų┌ķgŻ¼ųąć°═╗░l(f©Ī)ą┬╣┌ę▀ŪķŻ¼ī¦(d©Żo)ų┬ć°ļHįŁė═┤¾Ę∙Ž┬┤ņŻ¼įŁ┴Ž╝ā▒Į╝░▒Įęꎮ═Ō▒Pė÷ĄĮ┤¾Ę∙Ž┬┤ņĪŻ╣Ø(ji©”)║¾ķ_▒P╩ū╚š▒Įęꎮå╬╚šŽ┬╗¼Ę∙Č╚78.5├└į¬/揎┬┤ņų┴820├└į¬/揎┬ĘĮ╦«ŲĮŻ¼ļS║¾┤¾Ą°╔ŽØqų┴840├└į¬/ćŹ╔ŽĘĮĪŻ▓╗▀^ųąč«Ż¼╔Žė╬│╔▒ŠĘĮ├µęꎮ╝░╝ā▒Į▌å┴„Ž┬ĮĄŻ¼ųąć°ć°ā╚(n©©i)Ž┬ė╬Å═(f©┤)╣ż═Ų▀t║═Į╗═©▀\▌ö╣▄ųŲųŲ╝sŻ¼╩ął÷ī”ąĶŪ¾Č╦┐═æ¶ąĶŪ¾Å═(f©┤)╠Kænæ]├„’@Ż¼▒P├µ│ąē║▌^ųžŻ¼ųžą─į┘┤╬╗ž┬õų┴820├└į¬/揎┬ĘĮĪŻļmŽ┬č«ųąć°▒P├µļAČ╬ąįŲ½ÅŖŻ¼ī”├└Įųžą─┤µ═”ārų¦ō╬ĪŻĄ½ę“╚A¢|ų„Ė█Äņ╚▌ŠoÅł├„’@ē║ųŲ┴╦2į┬║═3į┬┤¼žøĄ─ąĶŪ¾Ż¼īŹ┘|(zh©¼)ąįĮ╗═Č╔┘┬äŻ¼╔§ų┴▓┐Ęų║Ž╝sžøęč▒╗╚ĪŽ¹ĪŻ┼RĮ³į┬ĄūŻ¼╩▄─▄╗»╔╠ŲĘŲš▒ķū▀▄ø╝░ć°ā╚(n©©i)ųžą─╗žš{(di©żo)▀B└█Ż¼į┘┤╬ĻÄĄ°ĪŻ┴Ē═ŌĶbė┌ę“└¹ØÖ╠ØōpŪęąĶŪ¾▓╗Ø·Ż¼▓┐Ęų╚šĒnŲ¾śI(y©©)ķ_╣żėą╦∙Ž┬š{(di©żo)ĪŻĮžų╣2į┬27╚š╩š▒PŻ¼CFRųąć°╩šė┌817-821├└į¬/ćŹĪŻ

ć°ā╚(n©©i)▒Įęꎮ

2į┬▒Įęꎮ╩ął÷Č╠Ģ║╠°╦«║¾ąĪĘ∙ą▐ča╗žÜwš╩ÄŻ¼ą┬╣┌ę▀ŪķĪó═Ōć·Ž¹Žó├µĪó╔Žė╬│╔▒ŠĘĮ├µĪó╝░Ųõ▒Š╔Ē╣®ąĶ╗∙▒Š├µ│╔×ķ▒Šį┬Äū┤¾ųžę¬ė░Ēæę“╦žĪŻ┤║╣Ø(ji©”)Ų┌ķgųąć°ą┬╣┌ę▀Ūķ╝ėäĪŻ¼š¹¾wµ£Śl«a(ch©Żn)ŲĘ═Ō▒PŲšĄ°Ż¼╣Ø(ji©”)║¾ķ_▒P▒Įęꎮ╠°╦«╔ŅĄ°ĪŻļm│╔▒Šē║┴”š¹¾węÓėąę╗Č©ŠÅ║═Ż¼Ą½ąąśI(y©©)╠ØōpŠų├µ▓óø]ėą┼ż▐D(zhu©Żn)Ż¼Č°ŽÓī”ųĄŲ½Ą═╝░ŲõŲ┌žø╔²╦«Šų├µŽ┬Ż¼▓┐Ęų┘YĮōQ╩ų▓┘ū„Ż¼Ų┌žø▒P├µ▒╚▌^łį═”š¹└ĒŻ¼ī”¼F(xi©żn)žø╩ął÷┤µį┌ķgĮė═”ārų¦ō╬Ż¼Į╗═Čųžą─Ą├ęįą▐ča╠ßĖ▀ĪŻĄ½é„Įy(t©»ng)ąĶŪ¾╬«┐sų▄Ų┌Ž┬Ż¼į┌ą┬╣┌ę▀ŪķŁh(hu©ón)Š│╝░šŃ╩»╗»Īó║Ń┴”ā╔┤¾¤Æ╗»Ļæ└m(x©┤)═Č«a(ch©Żn)ė░ĒæŽ┬Ż¼╣®ąĶ├µ┐╔ų^č®╔Ž╝ė╦¬Ż¼╝ė╔ŽŽ┬č«ć°ļHįŁė═▀B└m(x©┤)╗žš{(di©żo)Ħäė┴”╗»╔╠ŲĘū▀ä▌Ų½╚§Ż¼▒ĮęꎮŽ“║├äė┴”ęÓ▓╗ūŃĪŻ

EPS

ABS

PS

ČĪ▒ĮŽ─z

2į┬ČĪ▒ĮŽ─ząąŪķĮø(j©®ng)Ž┬ąą║¾┬į│╩ģ^(q©▒)ķgš{(di©żo)š¹Ż¼ęį╔Į¢|╩ął÷²R¶ö1502/1502EārĖ±×ķ└²Ż¼Ųõ╩š▒Pį┌10000į¬/揯¼Łh(hu©ón)▒╚ĮĄĄ═1100į¬/ćŹĪŻė╔ė┌ą┬╣┌ę▀Ūķ▒¼░l(f©Ī)Ż¼Ų¾śI(y©©)Å═(f©┤)╣żĄ├ęį═Ų▀tŻ¼═¼Ģr╬’┴„▀\▌ö┼c╚╦åT┴„äėę▓Š∙ė÷ūĶŻ¼┤║╣Ø(ji©”)║¾╠ņ─zŲ┌žøķ_▒P╩ū╚š╝┤¼F(xi©żn)Ą°═ŻŻ¼╩▄┤╦ė░ĒæŻ¼═¼Ģrę▓ę“×ķųą╩»╗»║═ųą╩»ė═Ą╚Ų¾śI(y©©)į┌2į┬4╚šŽ┬š{(di©żo)ČĪ▒ĮŽ─zārĖ±Ż¼śI(y©©)š▀ārĖ±Š∙Ž┬ĮĄ▓óų┴Ą╣ÆņĪŻųąč«Ż¼ČĪČ■Ž®Ž┬ĮĄ│ų└m(x©┤)ē║ųŲ╩ął÷Ż¼═¼Ģrųą╩»╗»Īóųą╩»ė═Ą╚Ų¾śI(y©©)į┌14╚šĪó18╚š▀B└m(x©┤)Ž┬š{(di©żo)ČĪ▒ĮŽ─zārĖ±ę▓ŲĄĮ═Žū¦Ż¼Ūęę“ųŲŲĘŲ¾śI(y©©)Å═(f©┤)╣ż▀M│╠ę└╚╗ŠÅ┬²╝░Ųõ▓┐ĘųĄžģ^(q©▒)└^└m(x©┤)├µ┼R╬’┴„┼cé}ā”ė░ĒæŻ¼ČĪ▒ĮŽ─ząąŪķ└^└m(x©┤)’@╩Š│÷Ž┬ąąŻ¼╔Į¢|Ąžģ^(q©▒)²R¶ö1502/1502EārĖ±Ą°ų┴9800į¬/ćŹĪŻĄ½╩ŪŻ¼╚fį¬ęįā╚(n©©i)Ą─ārĖ±«ģŠ╣╩ŪĮ³─ĻęįüĒĄ─ą┬Ą═Ż¼╝ė╔Ž╠ņ╚╗Ž─z┌ģä▌Ų½╔ŽŻ¼ųąķg╔╠ę“Č°Č°╝ż░l(f©Ī)Į©é}┼d╚żŻ¼╦∙ęįĦäėįā▒P┼cĮ╗ęūĖ─╔ŲŻ¼ārĖ±ųžą─ØuØu│÷¼F(xi©żn)╔ŽęŲŲ½Ž“ĪŻŽ┬č«Ż¼ųą╩»╗»Ą╚Ų¾śI(y©©)│÷┼_╚½į┬ĮY(ji©”)╦ŃārĖ±▓óļS║¾īóārĖ±š{(di©żo)š¹ų┴┼cĮY(ji©”)╦ŃārĖ±ę╗ų┬ī”ė┌╩ął÷ŲĄĮų¦ō╬Ż¼Ą½«ģŠ╣ČĪČ■Ž®ŪĘ╝čŻ¼Ūęą┬╣┌ę▀Ūķį┌Ųõ╦³ć°╝ęĄ─öU╔óę▓═Žū¦įŁė═┼c╠ņ─zŽ┬ĮĄŻ¼╩ął÷Įė▒P╠žäe╩ŪųąķgąįĮė▒P│÷¼F(xi©żn)Ę┼┬²Ż¼Į╗ęūėą╦∙▐D(zhu©Żn)ĄŁĪŻ

SBS

2į┬ć°ā╚(n©©i)SBSė═─zĪóĖ╔─zĄ└Ė─ļpļpū▀Ą°ĪŻ│╔▒Š┤¾Ę∙Ž┬┤ņŻ¼ę▀Ūķė░ĒæŽ┬ąĶŪ¾Ė·▀MĘ”┴”Ż¼╩Ūį┬ā╚(n©©i)╩ął÷ārĖ±Ž┬ąąĄ─ų„ę“ĪŻė═─zĘĮ├µŻ║╚²┤¾ų„┴”ÅS╝ę╣®æ¬(y©®ng)×ķų„Ż¼īÄ▓©ķL°Ö¤o╣®æ¬(y©®ng)Ż¼╣®Įo┐s£pŻ¼Ą½Ž┬ė╬ą¼▓─Ų¾śI(y©©)Å═(f©┤)╣żėąŽ▐Ż¼īŹ┘|(zh©¼)Ž¹║─Ų½╔┘Ż¼╩ął÷Äņ┤µĖ▀ē║┴”Šė▓╗Ž┬ĪŻļSų°│╔▒ŠĘĮ├µĄ─ū▀Ą°Ż¼╩ął÷ārĖ±Ž┬ĮĄĪŻĖ╔─zĘĮ├µŻ║ļSų°│╔▒ŠĄ─ū▀Ą°Ż¼╣®ārŽ┬ąąĪŻ╣®æ¬(y©®ng)Ė▀Šė▓╗Ž┬Ż¼Ī░ā╔═░ė═Ī▒┘Q(m©żo)ęū╔╠│ąē║ķ_å╬Ż╗├±ĀIĪó║Ž┘YŲ¾śI(y©©)īż═ŌÄņĘ┼žøŻ¼žøį┤┤µėą▓┐Ęųėåå╬║═▒Š╔ĒÄņ┤µĪŻ┼RĮ³į┬ĄūŻ¼╬’┴„╔┘┴┐╗ųÅ═(f©┤)Ż¼ł÷ā╚(n©©i)ą┬å╬ėąŽ▐ĪŻ╗žŅÖ2į┬š¹¾wØqŽ┬╗¼Ę∙Č╚üĒ┐┤Ż¼╚A¢|╩ął÷T171EŁh(hu©ón)▒╚Ž┬š{(di©żo)1000į¬/揯¼792EŁh(hu©ón)▒╚Ž┬š{(di©żo)900į¬/ćŹĪŻ

UPR

Ą┌╦─▓┐Ęų ŅA(y©┤)Ų┌╝░š╣═¹

3į┬Ę▌ą┬╣┌ę▀Ūķį┌ć°ļH╔ŽĄ─öU╔óŪķørīóī”įŁė═╝░š¹¾w─▄╗»┌ģä▌┤µĀ┐ųŲŻ¼═Ōć·ę└╚╗▓╗ĘĆ(w©¦n)ĪŻČ°ųąČ╠Ų┌üĒūį╝ā▒ĮĄ─ų¦ō╬│ų└m(x©┤)Ž┬ĮĄŻ¼Č°ŪęŽ┬ė╬zuiĮ³ę└╚╗Ž¹╗»│╔ŲĘÄņ┤µ×ķų„Ż¼žō║╔╠ßĖ▀Ģ║ĢrėąŽ▐Ż¼▒ĮęꎮųąČ╠Ų┌╣®Ū¾ē║┴”ę└╚╗▌^┤¾ĪŻķLŠĆŻ¼ļSų°│╔▒Šų╣Ą°┌ģė┌ÖM▒PŻ¼ĮKČ╦ąĶŪ¾╝░ķ_╣żų▓ĮÅ═(f©┤)╠K╠ßĖ▀Ż¼īóī”▒Įęꎮėąę╗Č©╠ßš±ĪŻŠC╔Ž╦∙╩÷Ż¼3į┬▒ĮęꎮėąŽŻ═¹ŠS│ųŽõ¾wš╩ÄŻ¼Ģ║▓╗Ģ■│÷¼F(xi©żn)å╬▀ģ┌ģä▌ąąŪķŻ¼š{(di©żo)š¹┐šķgŽÓī”▓╗ūŃĪŻęįŽ┬×ķßśī”Ė„«a(ch©Żn)ŲĘĄ─║¾Ų┌╩ął÷ŅA(y©┤)Ų┌Ż║

ęꎮ

3į┬üåų▐ęꎮ╩ął÷╗“ąĪĘ∙š¹└ĒĪŻ«öŪ░ć°ā╚(n©©i)╩ął÷š²į┌ų▓ĮÅ═(f©┤)╠KŻ¼ŅA(y©┤)Ų┌ųąč«Ū░║¾ąĶŪ¾Č╦ąĶŪ¾ę▓īó╗∙▒Š╗ųÅ═(f©┤)Ż¼ć°ā╚(n©©i)ąĶŪ¾┤µŽ“║├ŅA(y©┤)Ų┌ĪŻĄ½╩Ū╚šĒnĘĮ├µ«öŪ░ę▀Ūķć└Š■Ż¼╬„ĘĮć°╝ęŪķørę▓ėą╦∙╝ėäĪŻ¼ć°ļHįŁė═╩ął÷╚§ä▌Ž┬Ż¼╗»╣ż╩ął÷š¹¾w╗“╚įīó│ąē║ĪŻŅA(y©┤)Ų┌Č╠Ų┌üåų▐ęꎮ╩ął÷ŠS│ųė^═¹ÜŌĘšØŌ║±Ż¼║¾Ų┌ĻP(gu©Īn)ūóķ_╣ż╝░ąĶŪ¾ĘĮ├µ╗ųÅ═(f©┤)ŪķørĪŻ

╝ā▒Į

3į┬╝ā▒Į╩ął÷▀ĆąĶę¬ĻP(gu©Īn)ūóĘ└ę▀Ą─▀Mš╣Ż¼░³└©ī”Ž┬ė╬ÅS╝ęķ_╣żĄ─ė░ĒæŻ¼╝░Ųõć°ļHę▀Ūķūā╗»ī”üåų▐Ąžģ^(q©▒)Ą─ė░ĒæĪŻę▀Ūķę“╦žę╗Č╚ķgĮėī¦(d©Żo)ų┬įŁė═ŲŻ▄øŻ¼ī”═Ō▒P«a(ch©Żn)╔·└¹┐šė░ĒæĪŻCFRųąć°ārĖ±╦«ŲĮŽÓī”ā╚(n©©i)┘Q(m©żo)ąĪĘ∙ĒśÆņŻ¼│╔▒Šų¦ō╬▓╗ūŃŻ¼═¼ĢrŽ┬ė╬Č╠Ģrķgā╚(n©©i)ļyęį═Ļ╚½Å═(f©┤)╣żŻ¼▓┐ĘųŲ¾śI(y©©)╚į═Ż▄ćė^═¹Ż¼š¹¾wąĶŪ¾ĘĮ├µ╬┤’@Ę┼┴┐ÖCĢ■ĪŻĄ½Ž┬░ļį┬ī”Ę└ę▀Ž“║├Ą─ŅA(y©┤)Ų┌Ż¼╝░▓┐ĘųÅ═(f©┤)╣żę¬Ū¾ī¦(d©Żo)ų┬Ąžģ^(q©▒)ąįŽ┬ė╬ÅS╝ęķ_╣ż╔Ž╔²Ż¼╔╠śI(y©©)ąį╗Ņäė╗“ėąę╗Č©Ž“║├ĪŻ3į┬╝ā▒Į╩ął÷╔Ž░ļį┬╚įėą╚§ä▌ĢrŲ┌Ż¼Ž┬░ļį┬▐D(zhu©Żn)╚ļ▒Pš¹ĢrŲ┌ĪŻ

EPS

Č╠Ų┌╩▄ą┬╣┌ę▀Ūķė░ĒæŻ¼ć°ļHįŁė═╝░╗»╣ż╔╠ŲĘŲš▒ķŲ½╚§Ż¼│╔▒ŠĘĮ├µļy«a(ch©Żn)╔·ėą┴”ų¦ō╬Ż¼š{(di©żo)š¹┐šķgŽÓī”ėąŽ▐ĪŻ▀M╚ļ3į┬Ę▌Ż¼EPSÅS╝ęķ_╣ż╗ž╔²Ż¼Äņ┤µ▌^╣Ø(ji©”)Ū░▒¼░l(f©Ī)╩Įį÷ķLŻ¼Č°ĮKČ╦ąĶŪ¾▀ĆąĶę╗Č©╗ųÅ═(f©┤)ĢrķgŻ¼╩ął÷╣®ąĶ├¼Č▄═╗│÷Ż¼EPSārĖ±╗“│ąē║Ž┬ĮĄĪŻš¹¾wüĒųvŻ¼ŅA(y©┤)Ų┌3į┬Ę▌ć°ā╚(n©©i)EPS╩ął÷╗“čė└m(x©┤)╚§ä▌Šų├µŻ¼▀ĆąĶŠo├▄ĻP(gu©Īn)ūóę▀Ūķ╝░▒Įęꎮzuią┬äėæB(t©żi)ĪŻ

ABS

ABS╩»╗»ÅS╝ęÄņ┤µ╚į╠ÄĖ▀╬╗Ż¼éĆäeÅS╝ęį┬─®į┘┤╬š{(di©żo)ĮĄŻ¼ŪęŽ┬ė╬ÅS╝ęķ_╣ż╦«ŲĮĄ═╬╗Ż¼┘Q(m©żo)ęū╔╠ą─æB(t©żi)╚į’@▓╗ūŃŻ¼3į┬│§╩ął÷╚į’@ŲŻæB(t©żi)ĪŻ╚╗ļSų°ųąŽ┬č«Ż¼ĮKČ╦ąĶŪ¾ų▓Į╗ųÅ═(f©┤)š²│ŻŻ¼╚źÄņ┤µŻ¼ABS╩ął÷ąąŪķ┐╔Ų┌ĪŻ╚½ŠųüĒ┐┤Ż¼ŅA(y©┤)Ų┌3į┬ć°ā╚(n©©i)ABS╩ął÷Ž╚Ą°║¾ØqĪŻ

PS

▓┐Ęų╩»ė═╗»ÅS╝ę╝ę3į┬│§╚įėąčaĮĄŅA(y©┤)Ų┌Ż¼╝ė╔ŽĖ▀Äņ┤µē║┴”Č╠ĢrļyęįŠÅ║═Ż¼PS╩ął÷╗“čė└m(x©┤)2į┬Ę▌Ą─ŲŻ▄øū▀ä▌ĪŻČ°ļSų°ę▀Ūķ½@Ą├ėąą¦┐žųŲŻ¼Ž┬ė╬ÅS╝ęķ_╣żų▓Į╗ųÅ═(f©┤)š²│Ż╦«£╩Ż¼PS╩ął÷Į╗═Č╣Ø(ji©”)ūÓ╝ė┐ņŻ¼╗“ėŁüĒą®įS┼»ęŌĪŻ╦∙ęįüĒ┐┤Ż¼ŅA(y©┤)Ų┌3į┬Ę▌ć°ā╚(n©©i)PS╩ął÷Ą°║¾╔ŽØqĪŻ

ČĪ▒ĮŽ─z

ųąć°ć°ā╚(n©©i)Ą─ą┬╣┌ę▀Ūķ│÷¼F(xi©żn)ŠÅ║═ą┼╠¢Ż¼Č°š■Ė«ę▓į┌Ħäėėąą“Å═(f©┤)╣żŻ¼ę“ę▀ŪķČ°╩▄ĄĮė░ĒæĄ─ČĪ▒ĮŽ─ząąŪķīó│÷¼F(xi©żn)╗ųÅ═(f©┤)Ż¼ėąŽŻ═¹ö[├ōĄ═╣╚Č°▀M╚ļ╔ŽØqĪŻĄ½ųĄĄ├ĻP(gu©Īn)ūóĄ─╩ŪŻ¼ą┬╣┌ę▀Ūķį┌ć°═Ōģs│╩¼F(xi©żn)öU╔ó┌ģä▌Ż¼śI(y©©)š▀Ųš▒ķænæ]Įø(j©®ng)Ø·Ū░Š░Ż¼┤¾ū┌╔╠ŲĘ┌ģä▌ę▓╩▄ĄĮ═Žū¦ĪŻČ°į┌ČĪ▒ĮŽ─z▒Š╔ĒŻ¼¼F(xi©żn)žø┘Yį┤Ą─Ž¹║─ę▓╔ąąĶĢr╚šŻ¼═¼ĢrįŁ┴ŽČĪČ■Ž®ę▓ŽÓī”Ų½╚§ĪŻę“Č°ČĪ▒ĮŽ─zārĖ±╔ŽØq│÷¼F(xi©żn)Ą─Ģrķgīóėą╦∙═ŽčėŻ¼ŲõąąŪķį┌3į┬ųą╔Žč«ę└╚╗│ąē║Ż¼ŪęārĖ±┤µį┌╗ž┬õ┐šķgĪŻųąŽ┬č«ätļSų°Å═(f©┤)╣żĄ─│ų└m(x©┤)═Ųäė║═ę▀ŪķŠÅ║═Ż¼ėąŽŻ═¹│╩¼F(xi©żn)╔ŽØqĪŻ

SBS

Ą═│╔▒Š╬╗▀\▐D(zhu©Żn)Ż¼ī”╣®ār╚▒╔┘ų¦ō╬Ż¼Čč»B╩ął÷Äņ┤µē║┴”┤¾Ż¼Ž┬ė╬Å═(f©┤)╣żŠÅ┬²Ż¼ŅA(y©┤)Ų┌3į┬SBSė═─z╩ął÷ąĪĘ∙š¹└ĒĪŻĖ╔─zĄ└Ė─ĘĮ├µŻ║╣®ĘĮ└¹ØÖśĘė^Ż¼╚╗Äņ┤µē║┴”├„’@╠ß╔²Ż¼ŪęśI(y©©)š▀ė^═¹ĘĻĄ═Č¼ā”ą─æB(t©żi)Ż¼ŅA(y©┤)Ų┌3į┬SBSĖ╔─zĄ└Ė─╩ął÷┤µėąū▀Ą°┐šķgĪŻ

UPR

ō■(j©┤)┴╦ĮŌŻ¼▒╚▌^ČÓŲ¾śI(y©©)īóį┌3į┬╔Žč«═Ļ│╔Å═(f©┤)╣ż╚╬äš(w©┤)ĪŻÅ─ąĶŪ¾Č╦üĒ┐┤Ż¼ć°ā╚(n©©i)┤¾ą═╗∙Į©ĒŚ─┐ĪóĄ└┬Ę╩®╣ż╝░Ę┐Ąž«a(ch©Żn)ąąśI(y©©)Š∙╬┤åóäėŻ¼▓Ż┴¦õō╝░╚╦įņ╩»Ų¾śI(y©©)ä▌▒žķ_╣żė÷ūĶŻ¼╝ė╔ŽŲ¹▄ćąąśI(y©©)Į±─ĻŅA(y©┤)Ų┌│ų└m(x©┤)▓╗Š░ÜŌŪķørŽ┬Ż¼ĮKČ╦ąĶŪ¾ę└╚╗ėąŽ▐├„’@ĪŻČ╠ĢrķgüĒ┐┤Ż¼«öŪ░▓╗’¢║═śõų¼╩ął÷ąąŪķĢ║ĢrĘĆ(w©¦n)Č©Ż¼Ą½ļSų°ÅS╝ę┬²┬²╗ųÅ═(f©┤)╔·«a(ch©Żn)Ż¼ę“═Ż▄ćĢrķg▌^ķL╠Øōp▌^ČÓŻ¼ÅS╝ę╝▒ė┌╗ž╗\┘YĮŻ¼╩ął÷ārĖ±ū▀ä▌Ų½╚§┐╔─▄ąį▌^┤¾ĪŻ

▒Įęꎮ

ė╔ė┌ę▀Ūķį┌ųąć°ęį═ŌĄžģ^(q©▒)öU╔óŻ¼Ųõ░l(f©Ī)š╣ą╬ä▌īóī”įŁė═╝░š¹¾w─▄╗»┌ģä▌┤µĀ┐ųŲŻ¼ī”ė┌▒Įęꎮė░Ēæ┤µ▓╗ĘĆ(w©¦n)Č©ąįę“╦žĪŻå╬Š═▒Įęꎮ▒Š╔Ē▒P├µüĒ┐┤Ż¼│╔▒Šų¦ō╬ėą╦∙┌ģ╚§Ż¼Č°Ūę┤aŅ^Äņ┤µ╚įėąę╗Č©╔Ž╔²┐šķgŻ¼Ž┬ė╬│╔ŲĘÄņ┤µ╔ą┤²Ž¹╗»Ż¼š¹¾wąĶŪ¾Ģ║ļyėą═╗ŲŲąį╗ž╔²ĪŻ╝ė╔Ž═Ōć·║Ļė^äė╩ÄŻ¼╔╠ŲĘ┬ō(li©ón)äėė░ĒæŽ┬┘I▒P═ČÖCĮ╗ęū┼d╚żęÓėąŽ▐ĪŻ═¼ĢrŻ¼ę“ąąśI(y©©)ė»└¹▓╗Ø·Ż¼╚½Ū“ĘČć·ā╚(n©©i)▒ĮęꎮŲš▒ķŽ┬š{(di©żo)ķ_╣żŻ¼Č°ųąć°╚A¢|ų„┴„Äņ╚▌ŠoÅłŻ¼║¾└m(x©┤)▀M┐┌ĄĮžø┴┐ęÓėą╦∙Ž┬ĮĄĪŻ╠žäe▀hį┬│ų└m(x©┤)╔²╦«ĮY(ji©”)śŗ(g©░u)ų«Ž┬Ż¼¤o’L(f©źng)ļU╠ū└¹Į╗ęūī”Ų┌žø▒P├µ┤µ╠ßš±Ż¼┴Ē═ŌŻ¼Ķbė┌ŽÓī”ųĄŲ½Ą═Ż¼ļAČ╬ąįĘĻĄ═┘I╚ļęÓī”¼F(xi©żn)žøĮ╗═Čųžą─┤µų¦ō╬ĪŻę“Č°Ż¼ŠC╔Ž╦∙╩÷Ż¼3į┬▒ĮęꎮėąŽŻ═¹ŠS│ųŽõ¾wš╩ÄŻ¼Ģ║▓╗Ģ■│÷¼F(xi©żn)å╬▀ģ┌ģä▌ąąŪķŻ¼Ą½š{(di©żo)š¹┐šķgŽÓī”▓╗ūŃŻ¼└^└m(x©┤)ĻP(gu©Īn)ūó═Ōć·Ž¹Žó├µĄ─│ų└m(x©┤)ųĖę²ĪŻ

╚ńė¹▐D(zhu©Żn)▌d▒Š╬─š┬Ż¼šłūó├„ā╚(n©©i)╚▌üĒūįė┌Į┬ō(li©ón)äō(chu©żng)

ęį╔Ž╩ŪūŅą┬▒ĮęꎮārĖ±┘YėŹŻ¼Ė³ČÓ▒ĮęꎮārĖ±ą┼Žó▓ķįāŻ¼╗“ŽļļSĢr░č╬šūŅą┬▒ĮęꎮārĖ±ū▀ä▌Ż¼▒Įęꎮ«a(ch©Żn)śI(y©©)äėæB(t©żi)Ż¼šł│ų└m(x©┤)ĻP(gu©Īn)ūó╠ņ┘nŠW(w©Żng)ąąŪķųąą─ĪŻ