ī¦ šZ

Ž┬ų▄ć°ā╚─“╦ž╩ął÷│╔Į╗ÜŌĘš╗“īóū▀ä▌Ų½╚§Ż¼ę╗ĘĮ├µŻ¼─“╦žÅS╝ęŪ░Ų┌═¹░l┴┐▌^┤¾Ż¼┤║╣ØŪ░ų„░lŪ░Ų┌ėåå╬×ķų„ĪŻ┴Ēę╗ĘĮ├µŻ¼┼RĮ³┤║╣ØŽ┬ė╬╣żśIĻæ└mĘ┼╝┘Ż¼│ų└mąįąĶŪ¾ū▀ä▌Ų½╚§Ż¼─“╦ž┴„Ž“ėąĮĄĄ═┌ģä▌ĪŻ

ū„š▀Ż║Į┬ōäō╗»Ę╩łFĻĀ

Č■ĪóĖ„«aŲĘų▄Č╚ŅAėŗ

─“╦ž:Ž┬ų▄ć°ā╚─“╦ž╩ął÷│╔Į╗ÜŌĘš╗“īóū▀ä▌Ų½╚§Ż¼ę╗ĘĮ├µŻ¼─“╦žÅS╝ęŪ░Ų┌═¹░l┴┐▌^┤¾Ż¼┤║╣ØŪ░ų„░lŪ░Ų┌ėåå╬×ķų„ĪŻ┴Ēę╗ĘĮ├µŻ¼┼RĮ³┤║╣ØŽ┬ė╬╣żśIĻæ└mĘ┼╝┘Ż¼│ų└mąįąĶŪ¾ū▀ä▌Ų½╚§Ż¼─“╦ž┴„Ž“ėąĮĄĄ═┌ģä▌ĪŻį┘š▀Ż¼ŅAŲ┌Ž┬ų▄─“╦ž╚š«a┴┐į┌┴┐ėą╗ž╔²┌ģä▌Ż¼╦─┤©Īó║ė─ŽĄ╚ĄžŪ░Ų┌ÜŌŅ^═Ż▄ćŲ¾śI▓┐ĘųÅ═«aŻ¼įņ│╔ć°ā╚─“╦žķ_╣ż┬╩╗ž╔²ĪŻć°ā╚─“╦ž╣®æ¬┴┐į÷╝ėŻ¼ąĶŪ¾ĄŁ╝Šīóī”─“╦ž╩ął÷ą╬│╔└¹┐šĪŻ┴Ē═ŌŻ¼ć°ļH─“╦ž╩ął÷Ģ║╬┤ėą▌^┤¾š{š¹Ż¼Ģ║Ģrī”ć°ā╚ė░Ēæ▌^ąĪĪŻŠC║ŽüĒ┐┤Ż¼ć°ā╚─“╦ž╩ął÷└¹┐š├µĖ▀ė┌└¹║├Ż¼Ą½╗∙ė┌─“╦žÅS╝ęŅA╩š│õūŃŻ¼Ž┬ų▄ć°ā╚─“╦ž╩ął÷Ų½╚§│ųĘĆ×ķų„ ĪŻ

║Ž│╔░▒Ż║Į³Ų┌╩ął÷ų„┴„│÷¼FĖ─ė^Ż¼Šų▓┐╩ął÷│╩įć╠Įąį╔ŽØqų«ä▌ĪŻī”ė┌Ž┬ų▄╩ął÷üĒųvŻ║└¹║├Ż║

1ĪóÅS╝ęčbų├▒╚▌^ĘĆČ©Ż¼Äņ┤µē║┴”ąĪŻ╗

2Īó╩ął÷ų„┴„ŲŻ▄øęčŠ├Ż¼ÅS╝ę═ŲØqęŌŽ“├„’@Ż╗

3Īó▓┐Ęų▀\▌öŪķøręčĮøėą║├▐DŻ¼Ž┬ė╬─├žø▓╔┘ÅĘeśOąį╔ą┐╔ĪŻ└¹┐šŻ║

1Īó┼RĮ³┤║╣ØŻ¼Ž┬ė╬ÅS╝ęĘ┼╝┘Ż¼Č╠Ų┌Č┌žø║¾Ż¼║¾Ų┌ąĶŪ¾ų¦ō╬▓╗ūŃĪŻ╚½ŠųüĒ┐┤Ż¼Ž┬ų▄Č╠Ų┌ā╚ę║░▒╩ął÷ėą═ŲØqĄ─┐šķgŻ¼Ą½┼RĮ³┤║╣ØŻ¼╠ņÜŌŪķør╝░Ą└┬Ę▀\▌öęÓ╩ŪĻPµIŻ¼╔Žąą┐šķg▓╗┤¾ ĪŻ

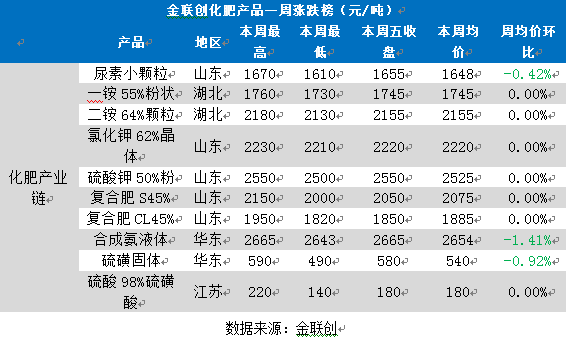

┴ūĘ╩Ż║▐rÜvą┬─Ļ┼RĮ³Ż¼┴ūĘ╩╩ął÷ą┬å╬Į╗═Č│ų└m▐DĄŁŻ¼ł÷ā╚┴ŃąŪčaå╬×ķų„Ż¼ārĖ±ĘĮ├µ╗“¤o┤¾Ą─ūā╗»ĪŻ┴ū╦ßę╗õ@ĘĮ├µŻ¼ģó┐╝║■▒▒Ąžģ^55%Ę█ĀŅę╗õ@ų„┴„│÷ÅSār1730-1760į¬/揯¼│ąāČŻ¼ĘĆČ©Ż¼ČÓöĄ▒ŻĄūŻ╗┴ū╦ßČ■õ@ĘĮ├µŻ¼ģó┐╝ć°ā╚Ż©╚AųąĪó╬„─ŽŻ®64%Ņw┴ŻČ■õ@ų„┴„ārĖ±ģ^ķgį┌2100-2180į¬/揯©│÷ÅSŻ®Ż¼│ąāČŻ¼ĘĆČ©Ż¼ČÓöĄ▒ŻĄūĪŻ

Å═║ŽĘ╩Ż║╩ūŽ╚Å─╔Žė╬įŁ┴Žū▀ä▌ĮŪČ╚üĒ┐┤Ż¼ŅAŲ┌Ž┬ų▄╗“īóĘĆųąąĪĘ∙š{š¹Ż¼Ųõųą─“╦žŻ¼ļSų°▓┐ĘųÜŌŅ^Ą─ķ_▄ćŻ¼čbų├ķ_╣ż┬╩īó╠ßĖ▀Ż¼▓╗▀^Ų¾śI┤²░l│õūŃŻ¼ŅAŲ┌ārĖ±ų„ŠĆū▀ĘĆĪŻ┴ūõ@╩ął÷ārĖ±ų„ŠĆū▀ĘĆŻ¼Ą½│╔Į╗ĘĮ├µīóĖ³×ķŪÕĄŁĪŻų┴ė┌ŌøĘ╩ĘĮ├µŻ¼ąąŪķļyėą├„’@š{š¹Ż¼ļSų°Ž┬ė╬ÅS╝ęčbų├ķ_╣ż┬╩Ą─Ž┬ĮĄŻ¼│╔Į╗╗“Ę┼┬²ĪŻį┘š▀Å─ų„ę¬Å═║ŽĘ╩Ų¾śIĮŪČ╚üĒ┐┤Ż¼╣żū„ųžą─īóĻæ└m▐Dų┴ā╚▓┐┼Óė¢Ą╚╩┬ę╦Ż¼ārĖ±Īóš■▓▀ĘĆČ©×ķų„Ż¼śO▓┐Ęų╗“ņ`╗Ņ│╔Į╗ĪŻĄ┌╚²Å─╣®ąĶĮŪČ╚üĒ┐┤Ż¼ĮøõN╔╠─ĻŪ░Č┌žøĪó╠ßžøĘeśOąįŲš▒ķ▓╗Ė▀Ż╗┴ĒļSų°┤║╣Ø┼RĮ³Ż¼ųąąĪą═Ų¾śIĮĄĄ═žō║╔║╔Īó═Ż▄ćīóų▓Į╠ß╔Ž╚š│╠Ż¼┐é¾wķ_╣ż┬╩īó│╩╗ž┬õų«ä▌ĪŻĄ┌╦─Å─╩ął÷ą┼ą─ĮŪČ╚üĒ┐┤Ż¼Ė„ĘĮ▓┘ū„ą─æBŪĘ╝čŻ¼╩ął÷ą┼ą─ŽÓī”ŲĮ║═ĪŻ

╚½ŠųüĒ┐┤Ż¼ŅAŲ┌Ž┬ų▄ć°ā╚Å═║ŽĘ╩╩ął÷ąąŪķĄŁĘĆ▀\▐D×ķų„ĪŻŅAŲ┌ā╚Ąž│÷ÅS45%cl3*15į┌1750-1900į¬/揯©1800-1850į¬/ćŹ×ķČÓŻ®Ż¼45%s3*15į┌2000-2150į¬/揯¼35%cl30-0-5į┌1500-1550į¬/ćŹĪŻ¢|▒▒╦═ĄĮģó┐╝ār45%s12-18-15į┌2100-2180į¬/ćŹ×ķČÓĪŻŽ┬ų▄ųž³cĻPūóįŁ┴Žū▀ä▌║═ų„ę¬Ų¾śIĄ─čbų├äėæBĪŻ

┴“╗ŪŻ║Ž┬ų▄ć°ā╚┴“╗Ū╩ął÷┐é¾wĘĆųąŽ┬ĮĄŠų├µ│ų└mŻ¼ļm╚╗į┌ć°ļH┴“╗Ū╣®æ¬╔╠Ę┤ė│Äņ┤µŠoÅł╠ßš±Ž┬Ż¼═Ō▒P│÷¼F╗ž╔²Šų├µŻ¼Ą½ć°ā╚Ė„Ė█┐┌┴“╗ŪÄņ┤µę└┼fŠS│ų270╚fćŹęį╔ŽĖ▀╬╗Ż¼═¼ĢrŽ┬ė╬ĻPµIąįĄ─┴ūĘ╩╝░┴“╦ß╩ął÷ĘĆųąŽ┬ĮĄŠų├µ│ų└mŻ¼ć°ā╚┴“╗Ū╩ął÷╣®ąĶæBä▌▌^▓ŅĪŻļSų°┤║╣Ø┼RĮ³▀\▌öē║┴”Ą─│ų└m╠ßĖ▀Ż¼ć°ā╚Ė„┴“╗Ū╔·«aŲ¾śIĘeśOŪÕÄņ×ķų„Ż¼Šų▓┐ų„┴„Į╗ęūārĖ±ŅAŲ┌└^└mŽ┬š{ĪŻ

┴“╦߯║Å─įŁ┴ŽüĒ┐┤Ż¼ć°ā╚┴“╗Ū╩ął÷Ė█┐┌Äņ┤µŲ½Ė▀Ż¼š╩ÄŽ┬ĮĄŅAŲ┌▓╗£pŻ¼┴“╦ß│╔▒Š╔Žų¦ō╬┴”▓╗ūŃŻ╗Å─╣®ąĶüĒ┐┤Ż¼Ž┬ė╬ÅS╝ęķ_╣żŲš▒ķŲ½Ą═Ż¼ąĶŪ¾│ų└mĄ═┬õŻ¼Č°┴“╦ßļmėą▓┐Ęų╦ßÅSčbų├═Ż▄ćÖzą▐Ż¼Ą½«a─▄▀^╩ŻŻ¼žøį┤╣®æ¬│õūŃĪŻ┐é¾wüĒ┐┤Ż¼ł÷ā╚╚▒Ę”└¹║├ų¦ō╬Ż¼śIš▀┐┤┐šŪķŠwØŌ║±Ż¼ŅAŲ┌Ž┬ų▄ć°ā╚┴“╦ß╩ął÷╚§ä▌▒Pš¹×ķų„ĪŻ

ęį╔Ž╩ŪūŅą┬╗»Ę╩ārĖ±┘YėŹŻ¼Ė³ČÓ╗»Ę╩ārĖ±ą┼Žó▓ķįāŻ¼╗“ŽļļSĢr░č╬šūŅą┬╗»Ę╩ārĖ±ū▀ä▌Ż¼╗»Ę╩«aśIäėæBŻ¼šł│ų└mĻPūó╠ņ┘nŠWąąŪķųąą─ĪŻ