ū„š▀ Ż║Į┬ō(li©ón)äō(chu©żng)Ī¬▀ģÕĘĢ¤

Ą┌ę╗▓┐Ęų ║åįu

ō■(j©┤)Į┬ō(li©ón)äō(chu©żng)▒O(ji©Īn)£yŻ¼12į┬Ę▌PX╔ŽŽ┬ė╬«a(ch©Żn)ŲĘ╗∙▒Š▒Ē¼F(xi©żn)į┌╔ŽØq║¾ąĪĘ∙Ž┬╗¼Ż¼┤¾Łh(hu©ón)Š│╝░įŁė═Ų½┼»Ž┬Ż¼Ä¦äėŽ┬ė╬╩ął÷ŪķŠwŻ¼ĖŻ║Żäō(chu©żng)PX═Ż▄ćÖzą▐Ż¼╩ął÷╣®æ¬(y©®ng)Ų½ŠoŻ¼╔╠╝ę═”ār═ŲØqŻ¼│╔▒Š├µÄ¦äėŽ┬Ż¼pta╩ął÷ąĪĘ∙╔ŽØqŻ¼Ä¦äėŠ█§ź╩ął÷ū▀Ė▀Ż¼▒M╣▄PTAą┬čbų├ŅA(y©┤)Ų┌═Č╚ļ╔·«a(ch©Żn)└¹║├PXŻ¼Ą½▒Š╔Ē╣®æ¬(y©®ng)īóį÷╝ėŻ¼PTA╝░Ž┬ė╬Š█§ź╩ął÷ÜŌĘšŲ½ĄŁĪŻ

▒Ē PX╝░ėąĻP(gu©Īn)«a(ch©Żn)ŲĘ12į┬Ę▌ØqĄ°┼┼ąą░±

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║Į┬ō(li©ón)äō(chu©żng)

12į┬PX╔ŽŽ┬ė╬«a(ch©Żn)ŲĘį┬ŲĮŠ∙ārĖ±Łh(hu©ón)▒╚┐é¾w│╩¼F(xi©żn)╔ŽØqŻ¼āH«Éśŗ(g©░u)Č■╝ū▒Į╩ął÷│÷¼F(xi©żn)ū▀Ą═Ż¼į┬ŲĮŠ∙ārĖ±Łh(hu©ón)▒╚ū▀Ą═4.44%ĪŻŠ█§źŪąŲ¼į┬ŲĮŠ∙ārĖ±Łh(hu©ón)▒╚╔ŽØq3.56%Ż¼PXį┬ŲĮŠ∙ārĖ±Łh(hu©ón)▒╚╔ŽØq3.32%Ż¼Š█§źŲ┐Ų¼╝░PTAį┬ŲĮŠ∙ārĖ±Łh(hu©ón)▒╚ąĪĘ∙┼╩╔²ĪŻ

Ą┌Č■▓┐Ęų PX«a(ch©Żn)śI(y©©)µ£ų„ę¬Įø(j©®ng)ĀI«a(ch©Żn)ŲĘū▀ä▌Ęų╬÷

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║Į┬ō(li©ón)äō(chu©żng)

«Éśŗ(g©░u)Č■╝ū▒Į

12į┬ć°ā╚(n©©i)Č■╝ū▒ĮārĖ±š╩Äū▀▄øŻ¼▒M╣▄įŁė═Ų┌žøārĖ±š╩Äū▀Ė▀Ż¼═╗ŲŲ60├└į¬/═░║¾ĘĆ(w©¦n)Šė60-62├└į¬/═░╬╗ų├Ż¼š{(di©żo)ė═ąĶŪ¾ę▓ÅŖė┌ŅA(y©┤)Ų┌Ż¼PX╔·«a(ch©Żn)Å─╔Ņ╠Øų▓Į╗ųÅ═(f©┤)ų┴│╔▒ŠŠĆų▄▀ģŻ¼Ą½ę“Č■╝ū▒Į╣®æ¬(y©®ng)ē║┴”╝ė┤¾Ż¼╠žäe╔Į¢|╝░Ųõ║ė▒▒ÅS╝ęų▒õNūĶ┴”Ų½┤¾Ż¼ÅS╝ęārĖ±ĘeśOŽ┬š{(di©żo)ārĖ±ė░ĒæŽ┬Ż¼ć°ā╚(n©©i)ārĖ±┐é¾w╩▄ĄĮęųųŲŻ¼ąąŪķš╩Äū▀Ą═ĪŻĄ½ļSų°Č■╝ū▒ĮārĖ±ū▀Ą°Ż¼Ųõš{(di©żo)ė═ā×(y©Łu)ä▌ąį╠ß╔²Ż¼╗ņš{(di©żo)▓╔┘Å┴┐╝ėÅŖ╝ė┐ņ▒▒ĘĮČ■╝ū▒Į¼F(xi©żn)žøŽ¹║─Ż¼▒▄├Ō┴╦ārĖ±└^└m(x©┤)╔ŅĄ°ĪŻŲ┌ķgŽ┬ė╬PX╠ØōpĮĄĄ═Ż¼Ą½PXķ_╣ż┬╩į┌Č╠Ų┌ā╚(n©©i)Ģ║╬┤╩▄╠ßš±╗ž╔²Ż¼į┬ā╚(n©©i)PXÅS╝ęī”ė┌Č■╝ū▒Į═Ō▓╔ąĶŪ¾╚į▒Ī╚§ĪŻ

PX

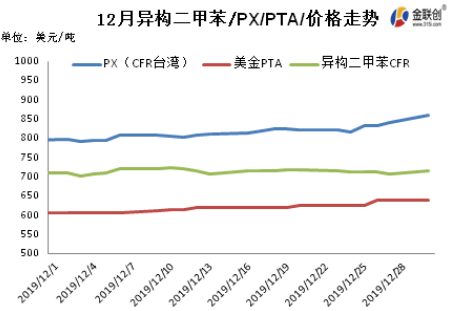

12į┬üåų▐PX╩ął÷ĘĆ(w©¦n)▓Į╔ŽØqŻ¼Įžų┴į┬Ąūüåų▐PX╣└ł¾841├└į¬/ćŹFOBĒnć°║═861├└į¬/ćŹCFR┼_×│/ųąć°Ż¼▌^╔Žį┬─®Ęųäe╔ŽØq67├└į¬/ćŹ║═66├└į¬/ćŹĪŻį┬│§ć°ļHįŁė═čĖ╦┘└Ł╔²Ż¼įŁ┴Ž╩»─Xė═łį═”Ż¼PX│╔▒Šų¦ō╬ÅŖä┼Ż¼ė╔ė┌PX╠Øōpć└(y©ón)ųžŻ¼▓┐Ęųć°═Ō╔·«a(ch©Żn)Ų¾śI(y©©)ėŗäØĮĄĄ═├„─Ļ║Ž╝s┴┐Ż¼┴Ē═Ōć°ā╚(n©©i)╣®ąĶ┴╝║├Ż¼PTA┐é¾wķ_╣żŲ½Ė▀Ż¼Özą▐ųąčbų├▓╗ČÓŻ¼PX┘I▒PĘeśOąį┴╝║├Ż¼┤¼žø│╔Į╗▌^ČÓŻ¼ĖŻ║Żäō(chu©żng)160╚fćŹ/─ĻP(gu©Īn)XčbĘ┼į┌12į┬13╚š═Ż▄ćÖzą▐Ż¼ė╔ė┌įōčbų├«a(ch©Żn)─▄▌^┤¾Ż¼ć°ā╚(n©©i)╣®æ¬(y©®ng)┴┐ŅA(y©┤)Ų┌┤¾Ę∙õJ£pŻ¼▒M╣▄ŪÓŹu¹É¢|100╚fćŹ/─ĻP(gu©Īn)Xčbų├╗ųÅ═(f©┤)ųžåóŻ¼Ą½žō(f©┤)║╔āHŠS│ų6│╔Ż¼ī”╩ął÷ė░Ēæ▓╗┤¾Ż¼PX╔╠╝ęę└┼fĖ▀ł¾═”ārŻ¼Ž┬č«šŃĮŁ╩»ė═╗»╣żę╗╠ū200╚fćŹ/─ĻP(gu©Īn)Xčbų├š²╩Į═Č╚ļ╔·«a(ch©Żn)Ż¼Ą½čbų├ķ_╣ż┬╩āH50%Ż¼╔╠╝ęą─æB(t©żi)╔ą┐╔Ż¼į┬─®ŪĪĘĻ╩źšQ╝┘Ų┌Ż¼╩ął÷Į╗═ČŲĮĄŁŻ¼ÜŌĘš▐D(zhu©Żn)ĘĆ(w©¦n)Ż¼▓╗▀^╣Ø(ji©”)║¾Ų┌╩ął÷ł÷čĖ╦┘╠ßĖ▀Ż¼Į┴Ļ╩»ė═╗»╣żųžåóĢrķg═Ų▀tų┴2į┬Ę▌Ż¼╔╠╝ęŅA(y©┤)Ų┌Č╠Ų┌PX╣®æ¬(y©®ng)ŠoÅłŻ¼╩ął÷ĘeśOąį▌^Ė▀ĪŻį┬Ąūųą╩»ė═╗»╣ż╣½▓╝12į┬PXĮY(ji©”)╦Ńārį┌6755į¬/揯¼▌^╔Žį┬ĮY(ji©”)╦Ń╔ŽØq205į¬/ćŹĪŻĮžų┴30╚šŻ¼12į┬CFR┼_×│/ųąć°ŲĮŠ∙ārĖ±į┌815.8├└į¬/揯¼Łh(hu©ón)▒╚╔ŽØq3.32%Ż¼═¼▒╚ū▀Ą═21%Ż¼zuiĄ═ār│÷¼F(xi©żn)ļAČ╬12į┬3╚šĄ─791├└į¬/揯¼zuiĖ▀ār│÷¼F(xi©żn)ļAČ╬12į┬30╚šĄ─860├└į¬/ćŹĪŻ

PTA

Š█§źŪąŲ¼

12į┬Š█§źŪąŲ¼╩ął÷Ž╚ōP║¾ęųŻ¼ł÷ā╚(n©©i)┐é¾wĮ╗═ČÜŌĘš▌^║├ĪŻį┬│§Ż¼įŁ┴ŽPTA║═ęęČ■┤╝╩ął÷└^└m(x©┤)š{(di©żo)š¹ū▀ä▌Ż¼│╔▒Šē║┴”¬qį┌Ż¼ŪęŠ█§źŪąŲ¼ÅS╝ę¤oÄņ┤µē║┴”Ż¼ę“┤╦ÅS╝ęŠSĘĆ(w©¦n)│÷žøęŌįĖØŌ║±Ż¼Ą½Ž┬ė╬ÅS╝ęī”║¾Ų┌╩ął÷ČÓ│ųųö(j©½n)╔„æB(t©żi)Č╚Ż¼įŁ┴ŽéõžøęŌįĖ▓╗Ė▀Ż¼ī¦(d©Żo)ų┬Š█§źŪąŲ¼╩ął÷«a(ch©Żn)õNŪÕĄŁŻ¼ę“┤╦Š█§źŪąŲ¼╩ął÷│╔Į╗ųžą─Į®│ųš¹└ĒĪŻį┬ųąŻ¼Ž┬ė╬£ņŠ]└wŠS╩ął÷«a(ch©Żn)õNĘ┼┴┐Ż¼Ä¦äėŽ┬ė╬ŪąŲ¼╝ÅÅS╝ęĘeśO▓╔┘ÅįŁ┴ŽŻ¼Š█§źŪąŲ¼╩ął÷«a(ch©Żn)õN║├▐D(zhu©Żn)Ż¼╝ė╔Ž│╔▒Šē║┴”▀Ćį┌Ż¼ę“┤╦Š█§źŪąŲ¼ÅS╝ę│ų└m(x©┤)═ŲØq│÷žøŻ¼Š█§źŪąŲ¼╩ął÷│╔Į╗ųžą─ĘĆ(w©¦n)▓Į╔ŽØqĪŻļS║¾Ż¼įŁ┴ŽęęČ■┤╝╩ął÷ÅŖä▌╔ŽØqŻ¼│╔▒Šē║┴”ČĖį÷Ż¼ŪęŠ█§źŪąŲ¼ÅS╝ę?gu©®)ņ┤µŠS│ųĄ═╬╗Ż¼ę“┤╦ÅS╝ęĘeśO═ŲØq│÷žøŻ¼Ž┬ė╬ÅS╝ę▀m┴┐▓╔┘ÅįŁ┴ŽŻ¼Š█§źŪąŲ¼╩ął÷«a(ch©Żn)õNŠų▓┐Ę┼┴┐Ż¼╩ął÷│╔Į╗ųžą─łį═”Ž“╔ŽĪŻį┬─®Ż¼įŁ┴ŽPTA║═ęęČ■┤╝ąĪĘ∙š╩ÄŻ¼│╔▒Š«a(ch©Żn)╔·ų¦ō╬Ż¼Ą½▓┐ĘųŠ█§źŪąŲ¼ÅS╝ę│÷žøĘeśOŻ¼ł÷ā╚(n©©i)Ą═āržøį┤į÷╝ėŻ¼Ą½Ž┬ė╬äéąįąĶŪ¾▓╔┘Å×ķų„Ż¼╩ął÷│╔Į╗ÜŌĘšŪĘ╝čŻ¼╩▄┤╦ė░ĒæŻ¼Š█§źŪąŲ¼╩ął÷ųžą─ĘĆ(w©¦n)ųąū▀╚§ĪŻĮžų┴¼F(xi©żn)ļAČ╬Ż¼╚A¢|Š█§źŪąŲ¼╩ął÷ŲĮŠ∙ārĖ±į┌6192į¬/揯¼Łh(hu©ón)▒╚Øq3.56%Ż¼═¼▒╚Ą°22.46%Ż¼zuiĖ▀ār│÷¼F(xi©żn)ļAČ╬12į┬18╚šĄ─6450į¬/揯¼zuiĄ═ār│÷¼F(xi©żn)ļAČ╬1╚šĄ─5900į¬/ćŹĪŻ

Š█§źŲ┐Ų¼

Ą┌╚²▓┐Ęų ŅA(y©┤)Ų┌╝░š╣═¹

Į┬ō(li©ón)äō(chu©żng)ŅA(y©┤)Ų┌12į┬Ę▌PX«a(ch©Żn)śI(y©©)µ£╗“ąĪĘ∙ū▀ä▌Ų½╚§Ż¼PXę└┼f╠ØōpŻ¼Ų¾śI(y©©)ūī└¹┐šķg▓╗┤¾Ż¼PX┐╣Ą°─▄┴”▌^ÅŖŻ¼▓╗▀^šŃĮŁ╩»ė═╗»╣ż┴Ēę╗╠ūPXčbų├ėŗäØ1į┬Ąū═Č╚ļ╔·«a(ch©Żn)Ż¼Ūęį┬ā╚(n©©i)ŪĪĘĻ┤║╣Ø(ji©”)╝┘Ų┌Ż¼▓┐ĘųąĶŪ¾Č╦Š█§ź╔╠╝ę╝»ųą═╦╩ąŻ¼ąĶŪ¾ū▀ä▌Ų½╚§Ż¼╣╩«a(ch©Żn)śI(y©©)µ£?zh©│n)ął÷╗“Ų½╚§×ķų„ĪŻęįŽ┬×ķßśī”ų„ę¬Į?j©®ng)ĀI«a(ch©Żn)ŲĘĄ─║¾Ų┌╩ął÷š╣═¹Ż║

PX

▒M╣▄šŃĮŁ╩»ė═╗»╣żęčĮø(j©®ng)═Č╚ļ╔·«a(ch©Żn)ę╗╠ū200╚fćŹ/─ĻP(gu©Īn)Xčbų├Ż¼Ą½žō(f©┤)║╔āH50%Ż¼Ģ║Ģrī”╩ął÷ø_ō¶▓╗┤¾Ż¼PXķLŲ┌╠Äė┌╠ØōpĀŅæB(t©żi)Ż¼▓┐Ęų╚šĒn╣®æ¬(y©®ng)╔╠─ĻČ╚ķL╝sėą╦∙£p┴┐Ż¼Ūę╔╠╝ęūī└¹┐šķg▓╗┤¾Ż¼╩ął÷┤µį┌ų¦ō╬Ż¼▓╗▀^1į┬ėąÄū╠ūPTAčbų├ėŗäØ═Ż▄ćÖzą▐Ż¼PXąĶŪ¾╗“?q©▒)óėą╦∙ĮĄĄ═Ż¼╝ė╔Ž┼RĮ³┤║╣Ø(ji©”)ąĶŪ¾Č╦ąĶŪ¾ļy╠ß╔²Ż¼ŅA(y©┤)Ų┌2020─Ļ1į┬PX╩ął÷š╩Äš¹└Ē×ķų„Ż¼Ž┬č«┤µį┌▐D(zhu©Żn)╚§┐╔─▄ĪŻ

PTA

ŅA(y©┤)Ų┌2020─Ļ1į┬Ę▌PTA╩ął÷╗“Ų½╚§š╩Ä×ķų„ĪŻ¼F(xi©żn)ļAČ╬įŁė═ārĖ±Ų½ÅŖŻ¼PX╩ął÷łį═”Ż¼│╔▒Š├µī”PTA╩ął÷ų¦ō╬ĘĆ(w©¦n)Č©Ż¼Ą½▓╗ūŃęį└^└m(x©┤)ų¦ō╬PTA╩ął÷ū▀Ė▀Ż╗Č°▒M╣▄PTA▓┐ĘųÅS╝ę│÷┼_Özą▐ėŗäØŻ¼Ą½║Ń┴”250╚f揹┬čbų├ėŗäØį¬Ą®║¾═Č┴Ž╝░ųą╠®╗»īW(xu©”)120╚f揹┬čbų├į¬Ą®║¾│÷║ŽĖ±ŲĘŻ¼╣®æ¬(y©®ng)į÷╝ėī”╩ął÷«a(ch©Żn)╔·ęųųŲŻ╗═¼ĢrŽ┬ė╬╝Å┐Śé„Įy(t©»ng)ĄŁ╝ŠŻ¼į┬ā╚(n©©i)┤║╣Ø(ji©”)╝┘Ų┌Ż¼╔╠╝ę╝»ųą═╦╩ąŻ¼Š█§źąĶŪ¾╚įėąū▀ä▌Ų½╚§█EŽ¾Ż¼╣®ąĶ╗∙▒Š├µŲ½╚§╗“ų„ī¦(d©Żo)╩ął÷Ž┬ąąŻ¼ŅA(y©┤)Ų┌2020─Ļ1į┬PTA╩ął÷╗“čė└m(x©┤)Ų½╚§š╩ÄĖ±ŠųĪŻ

Š█§źPET

ŅA(y©┤)Ų┌2020─Ļ1į┬Ę▌Š█§źPET╩ął÷╗“ąĪĘ∙š╩ÄĪŻ1į┬╔Žč«Ż¼│╔▒Š├µÄ¦äėū„ė├╗“Ž„╚§Ż¼╝ė╔ŽŽ┬ė╬ÅS╝ę║═┘Q(m©żo)ęū╔╠ČÓ╗ž╗\┘YĮ×ķų„Ż¼ł÷ā╚(n©©i)Į╗═ČÜŌĘšīó└^└m(x©┤)▐D(zhu©Żn)ĄŁŻ¼ŅA(y©┤)Ų┌Š█§źPETÅS╝ę│÷žøā×(y©Łu)╗▌╔╠šäĘ∙Č╚╗“£ž║═Ę┼īÆŻ¼╩ął÷│╔Į╗ųžą─╗“ąĪĘ∙ū▀ä▌Ų½╚§ĪŻĄ½▐r(n©«ng)Üv┤║╣Ø(ji©”)Ū░║¾Ż¼Ž┬ė╬ÅS╝ę║═╔╠╝ęČÓļx╩ąė^═¹Ż¼Č°Š█§źPETÅS╝ę¤o│÷žøē║┴”Ż¼═ŲØqą─æB(t©żi)ØŌ║±Ż¼╚¶Š█§źįŁ┴Ž▓╗│÷¼F(xi©żn)┤¾Ę∙Ž┬╗¼┐šķgŻ¼Š█§źPET╩ął÷╗“ąĪĘ∙═ŲØqĪŻŠC╔Ž╦∙╩÷Ż¼2020─Ļ1į┬Ę▌Ż¼Š█§źPET╩ął÷Į╗═Č╗Ņ┴”└^└m(x©┤)Ž┬ĮĄŻ¼╩ął÷│╔Į╗ųžą─╗“ąĪĘ∙š{(di©żo)š¹ĪŻ

╚ńė¹▐D(zhu©Żn)▌d▒Š╬─š┬Ż¼šłūó├„ā╚(n©©i)╚▌üĒūįė┌Į┬ō(li©ón)äō(chu©żng)