ū„š▀Ż║╗»└włFĻĀŪ±┘╗┘╗

Ą┌ę╗▓┐Ęų ║åįu

12į┬Ę▌Ż¼╗»└w«aśIµ£╩ął÷ąĪĘ∙╔ŽØqŻ¼Ą½│╔Į╗Ūķør▒Ē¼FŪÕĄŁĪŻį┬ā╚įŁė═ārĖ±┤¾Ę∙╔ŽØqŻ¼═¼ĢrPXārĖ±▌^Ė▀Ż¼│╔▒Š├µÄ¦äėŽ┬Ż¼pta╩ął÷ąĪĘ∙╔ŽØqŻ¼Ä¦äėŠ█§ź╩ął÷╔ŽØqŻ╗▓╗▀^PTAą┬čbų├ŅAŲ┌═Č╚ļ╔·«a╝░Ž┬ė╬ąĶŪ¾ŲŻ▄øė░ĒæŻ¼┐é¾w╣®ąĶ╗∙▒Š├µŲ½╚§Ż¼│╔Į╗║▄ļyĘ┼┴┐ĪŻ

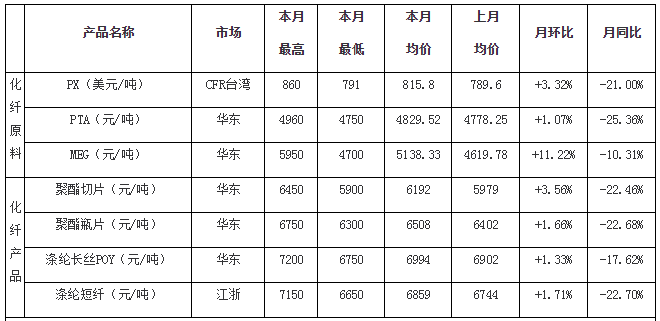

▒Ē1 ╗»└w«aśIµ£Ė„«aŲĘ12į┬Ę▌ØqĄ°┼┼ąą░±

öĄō■üĒį┤Ż║Į┬ōäō

╚ń▒Ē1╦∙╩ŠŻ¼Š═Łh▒╚Ę∙Č╚üĒ┐┤Ż¼12į┬Ę▌PXŻ©CFR┼_×│Ż®Łh▒╚Øq3.32%ĪóPTAŁh▒╚Øq1.07%ĪóMEGŁh▒╚Øq11.22%ĪóŠ█§źŪąŲ¼Łh▒╚Øq3.56%ĪóŠ█§źŲ┐Ų¼Łh▒╚Øq1.66%Īó£ņŠ]ķLĮzŁh▒╚Øq1.33%Īó£ņŠ]Č╠└wŁh▒╚Øq1.71%ĪŻ

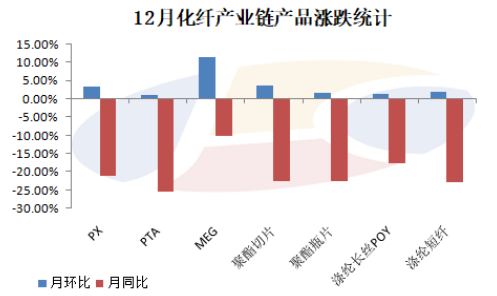

Ą┌Č■▓┐Ęų 12 į┬Ę▌╗»└w«aśIµ£ØqĄ°Ūķør║═ū▀ä▌Ęų╬÷

öĄō■üĒį┤Ż║Į┬ōäō

Į┬ōäō╗»└w«aśIµ£▒O£y┴╦7éĆ╗»└w«aŲĘ╝░įŁ┴ŽĄ─į┬Č╚Š∙ārŻ¼╚ńłD1╦∙╩ŠŻ¼12į┬Ę▌╗»└w«aŲĘį┬Š∙ār╝»¾wĘ┤ÅŚŻ¼Ųõųąį┬ā╚╔ŽĘ┤ÅŚĘ∙Č╚Č╚zui┤¾Ą─╩ŪęęČ■┤╝Ż¼╝s11.22%Ż¼Ųõ╦¹«aŲĘĘ┤ÅŚĘ∙Č╚▒Ż│ųį┌1%-4%ų«ķgĪŻ

öĄō■üĒį┤Ż║Į┬ōäō

12į┬Å─╗»└w«aśIµ£Ė„«aŲĘØqĄ°ĮyėŗüĒ┐┤Ż¼╚ńłD2╦∙╩ŠŻ¼į┬ā╚╗»└w«aśIµ£╩ął÷ąĪĘ∙╔ŽØqŻ¼┐é¾w▌^╔Ž─Ļ═¼Ų┌╦«ŲĮ│÷¼F┤¾Ę∙Č╚Ž┬ĮĄŻ¼Å─═¼▒╚öĄō■ė╔┤╦┐╔ęŖŻ¼┐é¾wŽ┬Ą°Ę∙Č╚į┌10-30%ų«ķgŻ¼Ž┬ĮĄzui┤¾Ą─×ķPTAŻ¼Ž┬Ą°Ę∙Č╚×ķ25.36%Ż¼Č°Š█§ź«aŲĘ▓┐ĘųŽ┬Ą°Ę∙Č╚į┌22%ų▄▀ģĪŻ

Ą┌╚²▓┐Ęų ╗»└wµ£ų„┤“«aŲĘ ū▀ä▌Ęų╬÷

PX

12į┬üåų▐PX╩ął÷ĘĆ▓Į╔ŽØqŻ¼Įžų╣į┬Ąūüåų▐PX╣└ł¾841├└į¬/ćŹFOBĒnć°║═861├└į¬/ćŹCFR┼_×│/ųąć°Ż¼▌^╔Žį┬─®Ęųäe╔ŽØq67├└į¬/ćŹ║═66├└į¬/ćŹĪŻį┬│§ć°ļHįŁė═čĖ╦┘└Ł╔²Ż¼įŁ┴Ž╩»─Xė═łį═”Ż¼PX│╔▒Šų¦ō╬ÅŖä┼Ż¼ė╔ė┌PX╠Øōpć└ųžŻ¼▓┐Ęųć°═Ō╔·«aŲ¾śIėŗäØĮĄĄ═├„─Ļ║Ž╝s┴┐Ż¼┴Ē═Ōć°ā╚╣®ąĶ┴╝║├Ż¼PTA┐é¾wķ_╣żŲ½Ė▀Ż¼Özą▐ųąčbų├▓╗ČÓŻ¼PX┘I▒PĘeśOąį┴╝║├Ż¼┤¼žø│╔Į╗▌^ČÓŻ¼ĖŻ║Żäō160╚fćŹ/─ĻPXčbĘ┼į┌12į┬13╚š═Ż▄ćÖzą▐Ż¼ė╔ė┌įōčbų├«a─▄▌^┤¾Ż¼ć°ā╚╣®æ¬┴┐ŅAŲ┌┤¾Ę∙╝▒äĪĮĄĄ═Ż¼ļm╚╗ŪÓŹu¹É¢|100╚fćŹ/─ĻPXčbų├╗ųÅ═ųžåóŻ¼Ą½žō║╔āHŠS│ų6│╔Ż¼ī”╩ął÷ė░Ēæ▓╗┤¾Ż¼PX╔╠╝ęę└┼fĖ▀ł¾═”ārŻ¼Ž┬č«šŃĮŁ╩»ė═╗»╣żę╗╠ū200╚fćŹ/─ĻPXčbų├š²╩Į═Č╚ļ╔·«aŻ¼Ą½čbų├ķ_╣ż┬╩āH50%Ż¼╔╠╝ęą─æB╔ą┐╔Ż¼į┬─®ŪĪĘĻ╩źšQ╝┘Ų┌Ż¼╩ął÷Į╗═ČŪÕĄŁŻ¼ÜŌĘš▐DĘĆŻ¼▓╗▀^╣Ø║¾╩ął÷čĖ╦┘╠ßĖ▀Ż¼Į┴Ļ╩»ė═╗»╣żųžåóĢrķg═Ų▀tų┴2į┬Ę▌Ż¼╔╠╝ęŅAŲ┌Č╠Ų┌PX╣®ĮoŠoÅłŻ¼╩ął÷ĘeśOąį▌^Ė▀ĪŻį┬Ąūųą╩»ė═╗»╣ż╣½ķ_12į┬PXĮY╦Ńārį┌6755į¬/揯¼▌^╔Žį┬ĮY╦Ń╔ŽØq205į¬/ćŹĪŻ12į┬CFR┼_×│/ųąć°Š∙ārį┌815.8├└į¬/揯¼Łh▒╚╔ŽØq3.32%Ż¼═¼▒╚ū▀Ą═29.02%Ż¼zuiĄ═ār│÷─┐Ū░12į┬3╚šĄ─791├└į¬/揯¼zuiĖ▀ār│÷─┐Ū░12į┬30╚šĄ─860├└į¬/ćŹĪŻ

PTA

MEG

Š█§źŲ┐Ų¼

Š█§źŪąŲ¼

12į┬Š█§źŪąŲ¼╩ął÷Ž╚ōP║¾ęųŻ¼ł÷ā╚┐é¾wĮ╗═ČÜŌĘš▌^║├ĪŻį┬│§Ż¼įŁ┴ŽPTA║═ęęČ■┤╝╩ął÷ŠS│ųš╩Äū▀ä▌Ż¼│╔▒Šē║┴”¬qį┌Ż¼ŪęŠ█§źŪąŲ¼ÅS╝ę¤oÄņ┤µē║┴”Ż¼ę“┤╦ÅS╝ęŠSĘĆ│÷žøęŌįĖØŌ║±Ż¼Ą½Ž┬ė╬ÅS╝ęī”║¾╩ąČÓ│ųųö╔„æBČ╚Ż¼įŁ┴ŽČ┌žøęŌįĖ▓╗ÅŖŻ¼ī¦ų┬Š█§źŪąŲ¼╩ął÷«aõNŪÕĄŁŻ¼ę“┤╦Š█§źŪąŲ¼╩ął÷│╔Į╗ųžą─Į®│ųš¹└ĒĪŻį┬ųąŻ¼Ž┬ė╬£ņŠ]└wŠS╩ął÷«aõNĘ┼┴┐Ż¼Ä¦äėŽ┬ė╬ŪąŲ¼╝ÅÅS╝ęĘeśO▓╔┘ÅįŁ┴ŽŻ¼Š█§źŪąŲ¼╩ął÷«aõN║├▐DŻ¼╝ė╔Ž│╔▒Šē║┴”▀Ćį┌Ż¼ę“┤╦Š█§źŪąŲ¼ÅS╝ę│ų└m═ŲØq│÷žøŻ¼Š█§źŪąŲ¼╩ął÷│╔Į╗ųžą─ĘĆ▓Į╔ŽØqĪŻļS║¾Ż¼įŁ┴ŽęęČ■┤╝╩ął÷ÅŖä▌Ę┤ÅŚŻ¼│╔▒Šē║┴”ČĖį÷Ż¼ŪęŠ█§źŪąŲ¼ÅS╝ęÄņ┤µ▒Ż│ųĄ═╬╗Ż¼ę“┤╦ÅS╝ęĘeśO═ŲØq│÷žøŻ¼Ž┬ė╬ÅS╝ę▀m┴┐▓╔┘ÅįŁ┴ŽŻ¼Š█§źŪąŲ¼╩ął÷«aõNŠų▓┐Ę┼┴┐Ż¼╩ął÷│╔Į╗ųžą─łį═”Ž“╔ŽĪŻį┬─®Ż¼įŁ┴ŽPTA║═ęęČ■┤╝ąĪĘ∙š{š¹Ż¼│╔▒ŠėąėąŽ▐Ą─ų¦ō╬Ż¼Ą½▓┐ĘųŠ█§źŪąŲ¼ÅS╝ę│÷žøĘeśOŻ¼ł÷ā╚Ą═āržøį┤į÷╝ėŻ¼Ą½Ž┬ė╬äéąĶ▓╔┘Å×ķų„Ż¼╩ął÷│╔Į╗ÜŌĘšŪÕĄŁŻ¼╩▄┤╦ė░ĒæŻ¼Š█§źŪąŲ¼╩ął÷ųžą─ĘĆųąū▀ä▌Ų½╚§ĪŻĮžų╣─┐Ū░Ż¼╚A¢|Š█§źŪąŲ¼╩ął÷Š∙ārį┌6192į¬/揯¼Łh▒╚Øq3.56%Ż¼═¼▒╚Ą°22.46%Ż¼zuiĖ▀ār│÷─┐Ū░12į┬18╚šĄ─6450į¬/揯¼zuiĄ═ār│÷─┐Ū░1╚šĄ─5900į¬/ćŹĪŻ

£ņŠ]ķLĮz

12į┬£ņŠ]ķLĮz╩ął÷╩ął÷Ž╚Ą°║¾ØqŻ¼ł÷ā╚┐é¾wĮ╗═ČÜŌĘš▌^║├ĪŻį┬│§Ż¼įŁ┴ŽPTAąĪĘ∙š{š¹Ż¼│╔▒Šų¦ō╬ĘĆČ©Ż¼£ņŠ]ķLĮzÅS╝ęĘĆār│÷žø×ķų„Ż¼Ž┬ė╬äéąĶ▓╔┘ÅŻ¼╩ął÷│╔Į╗ųžą─ŲĮĘĆĪŻļS║¾Ż¼ū▀žøē║┴”Ž┬Ż¼ų„┴„£ņŠ]ķLĮzÅS╝ęĘeśO┤┘õN│÷žøŻ¼Ž┬ė╬ĘĻĄ═▀m┴┐─├žøŻ¼£ņŠ]ķLĮz╩ął÷«aõN│ų└mĘ┼┴┐Ż¼ų„┴„«aõN▒Ż│ųį┌100-150%Ż¼Ą½╩ął÷│╔Į╗ųžą─ąĪĘ∙Ž┬ĮĄĪŻį┬ųąŻ¼įŁ┴ŽPTA║═ęęČ■┤╝Ų½ÅŖš╩ÄŻ¼│╔▒Šē║┴”┤¾į÷Ż¼Ūę£ņŠ]ķLĮzÅS╝ęÄņ┤µē║┴”ąĪŻ¼ę“┤╦ÅS╝ęĘeśO═ŲØq│÷žøŻ¼╝ė╔ŽŽ┬ė╬▓╔┘Å╣سcĄĮüĒŻ¼Ī░┘IØqĪ▒ÜŌĘšĖ▀ØqŻ¼╩▄┤╦ė░ĒæŻ¼£ņŠ]ķLĮz╩ął÷«aõNĘ┼┴┐Ż¼╩ął÷│╔Į╗ųžą─╔ŽōPĪŻį┬ĄūŻ¼╩▄Š█§źįŁ┴ŽĮY╦ŃārĖ±Ė▀ĮYė░ĒæŻ¼▓┐Ęų£ņŠ]ķLĮzÅS╝ęĘeśO═ŲØq│÷žøŻ¼Ž┬ė╬Ī░┘IØqĪ▒ŪķŠwŽ┬▀m┴┐▓╔┘ÅįŁ┴ŽŻ¼╩▄┤╦ė░ĒæŻ¼£ņŠ]ķLĮz╩ął÷«aõNŠų▓┐Ę┼┴┐Ż¼╩ął÷│╔Į╗ųžą─└^└mąĪØqĪŻĄ½ļSų°Ž┬ė╬ąĶŪ¾│ų└m▐D╚§Ż¼£ņŠ]ķLĮz╩ął÷«aõNęÓ▐DĄŁŻ¼╩ął÷│╔Į╗ųžą─ęÓų▓Į┌ģĘĆĪŻĮžų╣─┐Ū░Ż¼ĮŁšŃ£ņŠ]ķLĮzPOY╩ął÷Š∙ārį┌6994į¬/揯¼Łh▒╚Øq1.33%Ż¼═¼▒╚Ą°17.62%Ż¼zuiĖ▀ār│÷─┐Ū░12į┬25╚šĄ─7200į¬/揯¼zuiĄ═ār│÷─┐Ū░5╚šĄ─6750į¬/ćŹĪŻ

£ņŠ]Č╠└w

12į┬£ņŠ]Č╠└w╩ął÷Ž╚ÅŖ║¾╚§ĪŻį┬│§Ż¼Š█§źįŁ┴Ž╩▄│╔▒Šų¦ō╬į┌╣®ĮoŠoÅłŽ┬│╩¼FąĪØqŻ¼Ūę£ņČ╠į┌╬┤üĒŅAŲ┌ąĶŪ¾┐s£pŪķørŽ┬Ż¼ČÓ╠ū┤║╣ØŲ┌ķgčbų├═Ż▄ćÖzą▐ėŗäØ╠ßŪ░╣½ķ_Ż¼į┘╝ė╔ŽĖŻĮ©ģ^ė“─│ÅS╝ę═╗░lčbų├ęŌ═ŌŻ¼ī¦ų┬Ž┬ė╬┐═æ¶ļAČ╬ąį│÷¼Fčaé}¼FŽ¾Ż¼Äņ┤µ┤¾Ę∙ū▀Ą°ĪŻį┬ųąįŁ┴ŽęęČ■┤╝┤¾Ę∙╔ŽØqŻ¼│╔▒Šē║┴”į÷┤¾ĪŻ£ņŠ]Č╠└wÅS╝ę╚½├µŽ▌╚ļ╠ØōpŻ¼╝ė╔ŽŽ┬ė╬▓╔┘ÅŪķŠw╔ą┐╔Ż¼Ų¾śIÄņ┤µ╦«ŲĮ┐é¾wŲ½Ą═Ż¼ÅS╝ęį┌╠Øōpē║┴”Ž┬╗“▀mČ╚╔Žš{ārĖ±Ż¼Į╗═Čųžą─ļSų«╔ŽąąĪŻļSų°Š█§źįŁ┴ŽęęČ■┤╝ārĖ±Ž┬ĮĄ└█╝░╩ął÷ą┼ą─Ż¼£ņŠ]Č╠└w╩ął÷Ė▀āržøį┤Ļæ└m╗žš{Ż╗Ą½Č╠└wÅS╝ęÄņ┤µ┴┐╔┘Ż¼╣╩┐é¾wŽ┬Ą°Ę∙Č╚ėąŽ▐ĪŻė╔ė┌£ņŠ]Č╠└wÅS╝ęė»└¹ėąŽ▐Ż¼╣╩Ą°ä▌Ę┼┬²Ż¼ČÓ│ųĘĆārĖ±×ķų„Ż¼Ž┬ė╬▓╔┘ÅŪķŠwĄ═┬õĪŻ┼RĮ³į┬ĄūŻ¼Ž┬ė╬ąĶŪ¾▓╗═·Ż¼╩ął÷ČÓš╩ÄŲ½╚§×ķų„ĪŻĮžų╣30╚šŻ¼12į┬╚A¢|£ņŠ]Č╠└w╩ął÷Š∙ārį┌6859į¬/揯¼Łh▒╚Ž┬ĮĄ1.71%Ż¼═¼▒╚Ž┬ĮĄ22.70%Ż¼zuiĖ▀ār│÷¼F12į┬19╚šĄ─7150į¬/揯¼zuiĄ═ār│÷─┐Ū░2╚šĄ─6650į¬/ćŹĪŻųą╩»ė═╗»╣ż12į┬1.4Dų▒╝Å£ņŠ]Č╠└wĮY╦Ńārį┌7200į¬/揯¼▌^╔Žį┬Ę┤ÅŚ175į¬/ćŹĪŻ╚²Ę┐Ž’12į┬ĮY╦Ńārł¾ų┴6950į¬/ćŹĪŻ

Ą┌╦─▓┐Ęų ŅAŲ┌╝░š╣═¹

Į┬ōäōŅAŲ┌Ż¼2020─Ļ1į┬Ę▌Š█§ź«aśIµ£╩ął÷╗“ąĪĘ∙ū▀ä▌Ų½╚§ĪŻįŁė═ārĖ±Ų½ÅŖŻ¼Ä¦äėPX╔ŽØqŻ¼│╔▒Š├µī”PTA╩ął÷ų¦ō╬ĘĆČ©Ż¼▓╗▀^į┬ā╚┤║╣Ø╝┘Ų┌Ż¼▓┐ĘųŽ┬ė╬╔╠╝ę╝»ųą═╦╩ąŻ¼ąĶŪ¾ŲŻ▄øŻ¼╣╩«aśIµ£╩ął÷╗“Ų½╚§×ķų„ĪŻęįŽ┬×ķßśī”Ė„«aŲĘĄ─║¾╩ąŅA£yŻ║

PXŻ║ļm╚╗šŃĮŁ╩»ė═╗»╣żęčĮø═Č╚ļ╔·«aę╗╠ū200╚fćŹ/─ĻPXčbų├Ż¼Ą½žō║╔āH50%Ż¼Ģ║Ģrī”╩ął÷ø_ō¶▓╗┤¾Ż¼PX│Ż─Ļ╠Äė┌╠ØōpĀŅæBŻ¼▓┐Ęų╚šĒn╣®æ¬╔╠─ĻČ╚ķL╝sėą╦∙£p┴┐Ż¼Ūę╔╠╝ęūī└¹┐šķg▓╗┤¾Ż¼╩ął÷┤µį┌ų¦ō╬Ż¼▓╗▀^1į┬ėąÄū╠ūPTAčbų├ėŗäØ═Ż▄ćÖzą▐Ż¼PXąĶŪ¾┐╔─▄Ģ■ėą╦∙ĮĄĄ═Ż¼╝ė╔Ž┼RĮ³┤║╣ØŽ┬ė╬ąĶŪ¾ļy╠ßĖ▀Ż¼ŅAŲ┌2020─Ļ1į┬PX╩ął÷š╩Äš¹└Ē×ķų„Ż¼Ž┬č«┤µį┌▐D╚§┐╔─▄ĪŻ

PTAŻ║ŅAŲ┌2020─Ļ1į┬Ę▌PTA╩ął÷╗“Ų½╚§š╩Ä×ķų„ĪŻ─┐Ū░įŁė═ārĖ±Ų½ÅŖŻ¼PX╩ął÷łį═”Ż¼│╔▒Š├µī”PTA╩ął÷ų¦ō╬ĘĆČ©Ż¼Ą½▓╗ūŃęį└^└mų¦ō╬PTA╩ął÷╔ŽØqŻ╗Č°ļm╚╗PTA▓┐ĘųÅS╝ę│÷┼_Özą▐ėŗäØŻ¼Ą½║Ń┴”250╚f揹┬čbų├ėŗäØį¬Ą®║¾═Č┴Ž╝░ųą╠®╗»īW120╚f揹┬čbų├į¬Ą®║¾│÷║ŽĖ±ŲĘŻ¼╣®æ¬į÷╝ėī”╩ął÷«a╔·ē║ųŲŻ╗═¼ĢrŽ┬ė╬╝Å┐Śé„ĮyĄŁ╝ŠŻ¼į┬ā╚┤║╣Ø╝┘Ų┌Ż¼╔╠╝ę╝»ųą═╦╩ąŻ¼Š█§źąĶŪ¾╚įėąū▀ä▌Ų½╚§█EŽ¾Ż¼╣®ąĶ╗∙▒Š├µŲ½╚§╗“ų„ī¦╩ął÷Ž┬ąąŻ¼ŅAŲ┌Ž┬į┬PTA╩ął÷╗“čė└mŲ½╚§š╩ÄĖ±ŠųĪŻ

MEGŻ║2020─Ļ1į┬Ę▌ć°ā╚ęęČ■┤╝Ą─ū▀ä▌ę└┼f╔ą┤²┐╝ūCŻ¼Å─╣®ąĶ├µüĒ┐┤Ż¼ļSų°12į┬Ę▌Ą─Į╗ĖŅ═Ļ│╔Č°┤¼žø╝»ųąĄĮĖ█Ż¼ęęČ■┤╝Ė█┐┌Äņ┤µ╠Äė┌Ą═╬╗Ż¼Ą½│÷¼F└█Äņ█EŽ¾ĪŻų┴12į┬26╚šĖ█┐┌Äņ┤µ42.45╚f揯¼║Žėŗį÷╝ė12╚fćŹĪŻį┌12į┬Ž┬č«Ż¼ć°ā╚ęęČ■┤╝ą┬į÷čbų├š²╩Į═Č╚ļ╔·«aĪŻ═¼ĢrŻ¼1į┬Ę▌Ż¼╚įėą▀h¢|┬ōčbų├ėŗäØųžåóĪŻęęČ■┤╝╣®æ¬į÷┴┐īóų▓ĮāČ¼FĪŻČ°į┌┤║╣Ø┼RĮ³Ą─ė░ĒæŽ┬Ż¼ęęČ■┤╝╩ął÷▀Ć╩Ūęį│÷žø×ķų„Ż╗Ž┬ė╬Š█§źÅS╝ęę▓īóĻæ└mķ_╩╝╣ØŪ░Özą▐Ż¼Ž┬ė╬Š█§źąĶŪ¾īóų▓ĮĮĄĄ═ĪŻČ╠Ų┌┐┤į┌Į^ī”Äņ┤µ▒Ż│ųĄ═╬╗Ž┬Ż¼ęęČ■┤╝ārĖ±š{š¹▌^┤¾Ż¼╗“ėąĘ┤Å═ąąŪķĪŻųą│Ż─Ļę└┼fŲ½╚§▀\ąąĪŻ

Š█§źPETŻ║ŅAŲ┌2020─Ļ1į┬Ę▌Ż¼Š█§źPET╩ął÷╗“ąĪĘ∙š{š¹ĪŻ1į┬╔Žč«Ż¼│╔▒Š├µÄ¦äėū„ė├╗“£p╚§Ż¼╝ė╔ŽŽ┬ė╬ÅS╝ę║═┘Qęū╔╠ČÓ╗ž╗\┘YĮ×ķų„Ż¼ł÷ā╚Į╗═ČÜŌĘšīó└^└m▐DĄŁŻ¼ŅAŲ┌Š█§źPETÅS╝ę│÷žøā×╗▌╔╠šäĘ∙Č╚╗“£ž║═Ę┼īÆŻ¼╩ął÷│╔Į╗ųžą─╗“ąĪĘ∙ū▀ä▌Ų½╚§ĪŻĄ½▐rÜv┤║╣ØŪ░║¾Ż¼Ž┬ė╬ÅS╝ę║═╔╠╝ęČÓļx╩ąė^═¹Ż¼Č°Š█§źPETÅS╝ę¤oū▀žøē║┴”Ż¼═ŲØqą─æBØŌ║±Ż¼╚¶Š█§źįŁ┴Ž▓╗│÷¼F┤¾Ę∙Ž┬ĮĄ┐šķgŻ¼Š█§źPET╩ął÷╗“ąĪĘ∙═ŲØqĪŻė^³c┐éĮYŻ¼1į┬Ę▌Ż¼Š█§źPET╩ął÷Į╗═Č╗Ņ┴”└^└mŽ┬ĮĄŻ¼╩ął÷│╔Į╗ųžą─╗“ąĪĘ∙š{š¹ĪŻ

£ņŠ]└wŠSŻ║ŅAŲ┌2020─Ļ1į┬Ę▌£ņŠ]└wŠS╩ął÷╗“š╩ÄŲ½╚§×ķų„ĪŻįŁ┴ŽČ╦┐┤Ż¼ļm╚╗PTA▓┐ĘųÅS╝ę│÷┼_Özą▐ėŗäØŻ¼Ą½║Ń┴”╝░ųą╠®╗»īWą┬čbų├į¬Ą®║¾│÷║ŽĖ±ŲĘŻ¼╣®æ¬į÷╝ėī”╩ął÷«a╔·ē║ųŲŻ¼PTA╩ął÷╗“čė└mŲ½╚§š╩ÄĖ±ŠųĪŻ╣®æ¬ĘĮ├µ┐┤Ż¼┤║╣Ø┼RĮ³Ż¼£p«aÖzą▐ÅS╝ęĻæ└mį÷╝ėŻ¼ļm×ķ┤║╣ØŲ┌ķgŠÅ║═┴╦▓┐Ęųē║┴”Ż¼Ą½╣®æ¬ē║┴”ę└┼f┤µį┌ĪŻąĶŪ¾├µ┐┤Ż¼Į±─Ļ▀^─ĻŽÓī”▌^įńŻ¼ī”įŁ┴ŽąĶŪ¾Ą═├įŻ¼ąĶŪ¾▀M╚ļų▓Į┐s£pæBä▌ĪŻ╩▄┤╦ė░ĒæŻ¼ŅAŲ┌1į┬Ę▌£ņŠ]└wŠS╩ął÷╗“š╩ÄŲ½╚§×ķų„ĪŻ

╚ńė¹▐D▌d▒Š╬─š┬Ż¼šłūó├„ā╚╚▌üĒūįė┌Į┬ōäō