2019─Ļęč▀M╚ļzui║¾ļAČ╬Ż¼┐vė^╚½─Ļć°ā╚¤²ēA╩ął÷▓╗┐░╚ļ─┐ļmėąą®▀^ĘųŻ¼Ą½æK▓╗╚╠Č├▀Ć╩Ū│õūŃ┘NŪąĄ─Ż¼2019─Ļ╬ęć°¤²ēA╩ął÷ÜvĮø┴╦ė╔Ė▀│▒ĄĮĄ═╣╚Ą─Ī░═Ļ├└Ī▒═æūāŻ¼ŲõīŹ2018─Ļ╬ęć°¤²ēA╩ął÷ęčĮøÅ─Ī░╔±ē»Ī▒Ą°┬õŻ¼Ą½ø]ŽļĄĮĄ─╩Ū2019─Ļ╩ął÷Ė³╝ėæKĄŁŻ¼ų„┴„Ąžģ^╩ął÷ārĖ±Ą°ĄĮ╚²─ĻüĒzuiĄ═╦«ŲĮŻ¼ęįŽ┬╬ęéāÅ─ų„┴”Ž┬ė╬č§╗»õXĮ±─ĻĄ─Š▀¾w▒Ē¼Fī”Į±─Ļ¤²ēA╩ął÷Ą─ū▀ä▌ū÷║åå╬Ęų╬÷Ż║

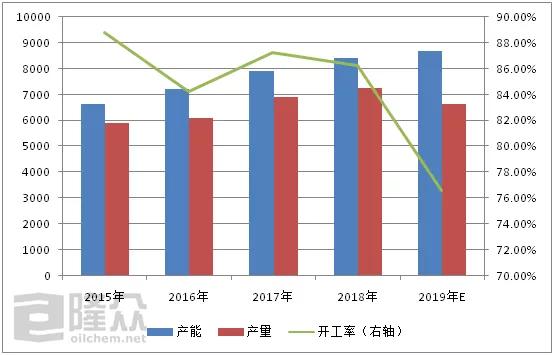

łD1 2015-2019─Ļč§╗»õXķ_╣ż┬╩ī”▒╚łD

å╬╬╗Ż║į¬/ćŹ

üĒį┤Ż║┬Ī▒Ŗ┘YėŹ

╔ŽłD×ķ╬ęć°č§╗»õX2015-2019─Ļ11į┬Ę▌«a─▄Īó«a┴┐╝░Ųõķ_╣ż┬╩Ą─ī”▒╚łDŻ¼Å─č§╗»õXū▀ä▌ę“┤╦┐╔ęŖŻ¼╬ęć°č§╗»õX▀M╚ļ2019─Ļęį║¾«a─▄į÷╦┘Ę┼┬²Ż¼«a┴┐ĮĄĄ═Ż¼ķ_╣ż┬╩ę▓│÷¼F┤¾Ę∙ū▀Ą°Ż¼▀@Ųõųą╝╚┼cć°╝ęī”ė┌Łh▒Żš■▓▀ł╠ąą┴”Č╚Ą─į÷╝ėėąĻPę▓┼c2019─Ļč§╗»õXārĖ±│ų└mŽ┬ĮĄėą▌^┤¾ĻPŽĄŻ¼▀M╚ļ2019─Ļų«║¾ć°═Ōč§╗»õXčbų├╗ųÅ═ķ_╣żŻ¼ī¦ų┬č§╗»õX▀M┐┌┴┐▓╗öÓį÷╝ėŻ¼ę“Č°į┌▌^┤¾│╠Č╚╔Žįņ│╔ć°ā╚╣®æ¬ĮĄĄ═ŪķørŽ┬╩ął÷ārĖ±╚į╠Äė┌Ž┬ąąļAČ╬ĪŻ

łD2 ╔Į¢|č§╗»õXārĖ±ū▀ä▌łD

å╬╬╗Ż║į¬/ćŹ

üĒį┤Ż║┬Ī▒Ŗ┘YėŹ

╔ŽłD×ķ╔Į¢|Ąžģ^č§╗»õX2015-2019─ĻārĖ±ū▀ä▌ī”▒╚łDŻ¼Å─łDųąę“┤╦┐╔ęŖŻ¼╔Į¢|Ąžģ^č§╗»õX╩ął÷ārĖ±Ž¹│²2019─Ļ┤║╣Øų«║¾│÷¼FČ╠Ģ║╔ŽØqų«║¾Ż¼╩ął÷ārĖ±▀ģ│ų└m│÷ė┌Ž┬ąąļAČ╬Ż¼ųąķgļm┼╝ėąę“▓┐Ęųčbų├£pžōĦüĒĄ─ārĖ±╔ŽØqŻ¼ŲõĘ∙Č╚ę▓ĘŪ│ŻėąŽ▐Ż¼2019─Ļ╠žäeŽ┬░ļ─Ļ╔Į¢|Ąžģ^č§╗»õXārĖ±├„’@Ą═ė┌2018─Ļ╦«ŲĮŻ¼ų„┴”Ž┬ė╬Ą─╬«├ęę▓į┌▌^┤¾│╠Č╚╔Žė░Ēæ┴╦įŁ┴Ž¤²ēAĄ─ārĖ±ū▀ä▌ĪŻ

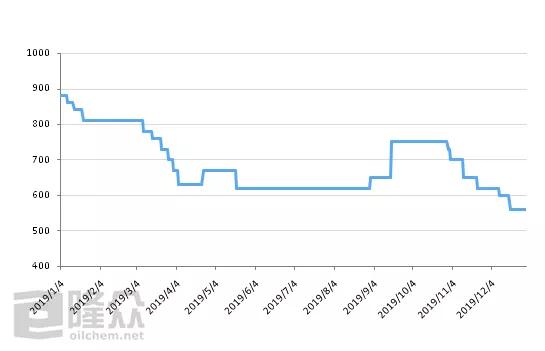

łD3 ╔Į¢|č§╗»õX32%ļxūė─żēA▓╔┘ÅārĖ±ū▀ä▌łD

å╬╬╗Ż║į¬/ćŹ

üĒį┤Ż║┬Ī▒Ŗ┘YėŹ

╔ŽłD×ķ╔Į¢|Ąžģ^č§╗»õX▓╔┘ÅārĖ±ū▀ä▌łDŻ¼╔Į¢|Ąžģ^ū„×ķ┬╚ēAąąśI╝»ųąČ╚zui┤¾Ąžģ^Ż¼Ųõ╩ął÷ārĖ±ūāäėī”ė┌ć°ā╚Ųõ╦¹Ąžģ^Č╝ėąę╗Č©ė░ĒæŻ¼Å─╔ŽłDųą┐┤│÷Ż¼Ž¹│²ę“Łh▒Ż╝░Ųõ╗»╣ż╩┬╣╩įŁę“įņ│╔Ą─╚A¢|Ąžģ^žøį┤Šo╚▒ĢrČ╬Ż¼╔Į¢|Ąžģ^č§╗»õXŲ¾śI×ķ┴╦▒ŻūCįŁ┴Ž╣®æ¬╠¦Ė▀▓╔┘ÅārĖ±ęį═ŌŻ¼Į±─Ļ«öĄžč§╗»õX▓╔┘ÅārĖ±ŲĮŠ∙╦«ŲĮ├„’@Ą═ė┌2018─ĻŻ¼ė╚Ųõį┌╦─╝ŠČ╚Ż¼Įø▀^▀B└mē║ārų«║¾Ż¼╔Į¢|Ąžģ^ę║ēA│÷žøārĖ±Ą°ĄĮ╚²─ĻüĒzuiĄ═╦«ŲĮĄ─560į¬/ćŹū¾ėęŻ¼Š═─┐Ū░╩ął÷æBä▌üĒšfŻ¼č§╗»õXŲ¾śIī”ė┌įŁ┴Ž▓╔┘ÅārĖ±ę└╚╗Ī░╗óęĢĒ±Ē±Ī▒ĪŻ

Įø▀^ęį╔Žī”ė┌č§╗»õX╩ął÷ÄūĮMöĄō■Ą─Ęų╬÷ę“┤╦┐╔ęŖŻ¼2019─Ļ╬ęć°¤²ēA╩ął÷├„’@│÷ė┌Ą═╬╗Ż¼Ūę╩ął÷ārĖ±╚įėą└^└mŽ┬╗¼┐╔─▄ĪŻę“┤╦ī”ė┌2020─Ļ╩ął÷ČÓöĄśIā╚╚╦╩┐▒Ē¼F│÷Ą─ō·ænŪķŠw▌^ųžŻ¼─┐Ū░╚A▒▒Īó╚Aųąč§╗»õXķ_╣żŲĮŠ∙╦«ŲĮ▓╗ūŃ70%Ż¼ļSų°▓╔┼»╝Š═Ļ│╔č§╗»õXķ_╣ż╠ßĖ▀Č°ć°═Ōč§╗»õX▀M┐┌┴┐▓╗£pŪķørŽ┬č§╗»õX╩ął÷╚į╚į▓╗śĘė^Ż¼Č°ąĶŪ¾Č╦ąĶŪ¾Ą─╬«├ęī”ė┌╔Žė╬įŁ┴ŽĄ─ė░ĒæęÓ┐╔├„’@¾w─┐Ū░╩ął÷ārĖ±ĘĮ├µĪŻ═¼Ģr2020─Ļć°ā╚╚įėą▓┐Ęų┬╚ēAėąöU«aėŗäØŻ¼╠žäeī”ė┌▓┐ĘųĄžģ^ė░Ēæ╔Ņ▀hŻ¼į┘ŠC║Žų„┴”Ž┬ė╬Ą─╩ął÷ŪķørŻ¼┬Ī▒Ŗ┘YėŹšJ×ķŻ¼2020─Ļ╬ęć°¤²ēA╩ął÷ārĖ±▀Ćīó╠Äė┌ŽÓī”Ą═╬╗Ż¼╚½─ĻŲĮŠ∙Ą═ārĖ±ė┌2019─Ļ╦«ŲĮ┐╔─▄ąįśO┤¾ĪŻ

ęį╔Ž╩ŪūŅą┬¤²ēAārĖ±┘YėŹŻ¼Ė³ČÓ¤²ēAārĖ±ą┼Žó▓ķįāŻ¼╗“ŽļļSĢr░č╬šūŅą┬¤²ēAārĖ±ū▀ä▌Ż¼¤²ēA«aśIäėæBŻ¼šł│ų└mĻPūó╠ņ┘nŠWąąŪķųąą─ĪŻ