╬─ | ČŁ╔╝╔╝

ī¦šZŻ║ 2019─ĻęčĮėĮ³╬▓┬ĢŻ¼Ė·ļSĢrķgŽ¹╩¦▓╗ęŖĄ─▀ĆėąČ■Ė╩┤╝Ą─Ė„ĄžÄņ┤µŻ¼▒Šų▄Ė█┐┌╗ųÅ═š²│Ż═©ąą▓óø]ėąŠÅĮŌ¼Fžø╣®æ¬│įŠoĄ─Šų├µŻ¼Č■Ė╩┤╝╩ął÷ārĖ±▒╗īÆĘ∙└Ł╔²ų┴zuiĖ▀³c6400į¬/ćŹ║¾┬õŽ┬ßĪ─╗ĪŻ

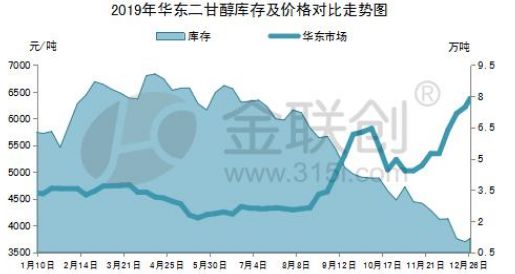

Įžų╣ĄĮ12į┬26╚šŻ¼ć°ā╚Č■Ė╩┤╝╚A¢|ų„Ė█Äņ┤µ┴┐Ą═ų┴1.17╚f揯¼▌^╔ŽéĆį┬ĄūĮĄĄ═1.35╚f揯¼Ą°Ę∙53.57%Ż¼▒╚╔Ž─Ļ═¼Ų┌Ž┬ĮĄ81%Ż¼įōĮĄ▒╚äō│÷Üv╩ĘzuiĄ═ųĄĪŻ▒Š─ĻČ╚╚²╝ŠČ╚ę┴╩╝Ż¼ć°ā╚Č■Ė╩┤╝▀M╚ļļAČ╬ąįĮĄÄņ┤µļAČ╬Ż¼ĄĮ9į┬ųąč«╚A¢|┐éÄņ┤µęčĄ═ų┴4.59╚f揯¼ÅV¢|═¼śėĄ═╬╗š{š¹Ż¼×ķ0.7╚fćŹū¾ėęŻ¼ĖŻĮ©ät│ų└m╠Äė┌╚▒žøĀŅæBŻ¼┤╦Ģr▒╚╔Ž─Ļ═¼Ų┌ęčĮĄĄ═48.5%Ż¼Ą°Ę∙├„’@ĪŻ▀M╚ļ11į┬Ę▌Č■Ė╩┤╝Äņ┤µę▓╩Ūėą╠ĮĄū┌ģä▌Ż¼│ų└mĄ─Ą═Äņ┤µæBä▌ų¦ō╬╩ął÷Ė▀╬╗š╩ÄŻ¼╝┤▒Ń╩Ūį┌ąĶŪ¾ŽÓī”ūāŠÅĄ─ļAČ╬ę└┼f─▄ŠS│ųŲ½ÅŖ┌ģä▌▀\▐DĪŻ

öĄō■üĒį┤Ż║Į┬ōäō

Å─Üv─ĻÄņ┤µū▀ä▌üĒ┐┤Ż¼┤║╣Ø║¾ČÓöĄ×ķ└█ÄņĖ▀ĘÕŲ┌Ż¼Ą½Š═2019─ĻĄūĄ─Ą═Äņ┤µ│╠Č╚üĒ┐┤Ż¼┤║╣Ø║¾ļmėą└█ÄņŅAŲ┌Ż¼Ą½Äņ┤µ╗ž╔²╦┘Č╚╩«ĘųėąŽ▐Ż¼ŅAŲ┌╣Ø║¾ÜwüĒÄņ┤µ┴┐┐╔─▄Ģ■╗ž╔²ĄĮ2.5-3╚fćŹų▄▀ģŻ¼▌^ęįŪ░ŽÓ▒╚ę└┼fĄ═╬╗ĪŻ

öĄō■üĒį┤Ż║Į┬ōäō

2020─ĻČ■Ė╩┤╝Ą─╣®æ¬Č╦īó├µ┼R║▄┤¾Ą─┐╝“×ĪŻ▒M╣▄▒Š─ĻČ╚Äņ┤µ▒Ż│ųĄ═╬╗│╔×ķ╩ął÷ų„ą²┬╔Ż¼Č°ŪęŽ┬░ļ─Ļį┌Äņ┤µ│ų└mū▀▄øĄ─ŪķørŽ┬╩ął÷│ų└m▒╗╠ßĖ▀Ż¼Å─░╦į┬Ę▌ķ_╩╝┼cęęČ■┤╝▒Ż│ųĄ╣ÆņæBä▌Ż¼Ą½įō┌ģä▌Ą─│÷¼F╩ŪėŗäØąįĮĄÄņ┤µĪó─Ļā╚Ų¾śIčbų├ķ_╣ż┬╩ųąĄ╚╦«ŲĮęį╝░╚A¢|ģ^ė“ČÓį┬╬┤Įė╩▄┼_×│žøĄ─╣▓═¼ĮY╣¹ĪŻČ°Å─2019─ĻĄūų┴2020─Ļ│§ų▄▀ģŻ¼šŃ╩»╗»Īó║Ń┴”╩»╗»Ą╚┤¾ą═╩»╗»čbų├Š═ėą16╚fćŹū¾ėęĄ─Č■Ė╩┤╝ą┬į÷«a─▄╝»ųą═Č«aŻ¼Č°¼FļAČ╬ć°ā╚┐é¾w«a─▄āHį┌54.7╚fćŹų▄▀ģŻ¼ą┬į÷«a─▄š╝¼FļAČ╬┐é«a─▄Ą─29%ū¾ėęŻ¼┼c15─Ļą┬į÷čbų├═Č«aŅHėąŽÓ╦ŲŻ¼Ą½╩Ū▓╗ę╗śėĄ─╩ŪŻ¼▀@┤╬ę╗¾w╗»čbų├═Č«aų╗╩Ūć°ā╚ę╗¾w╗»čbų├╝»ųąĮ©įOĄ─ķ_╩╝ĪŻ¼FļAČ╬Ž┬ė╬ąĶŪ¾Č╦ąĶŪ¾į÷┴┐ėąŽ▐Ż¼ų„ꬎ┬ė╬▓╗’¢║═śõų¼╩ął÷▒Š─ĻČ╚ųžĮM▓ĮĘź└^└m╝ė┐ņŻ¼ę╗▓┐ĘųŲ¾śIęčĮø▒╗╩š┘Å╗“ĻP═ŻŻ¼ų„┴„Ų¾śIķ_╣żļm½@Ą├▒ŻūCŻ¼Ą½ī”Č■Ė╩┤╝┐é¾wĄ─Ė·▀Mų¦ō╬┴”▓╗ūŃŻ¼2020─Ļ╣®æ¬Č╦Ą─ē║┴”īó├„’@┤¾ė┌2019─ĻĪŻ▀@¤oę╔╩Ūī”║¾Ų┌╩ął÷ū▀ä▌Ą─zui┤¾ø_ō¶ĪŻ

╚ńė¹▐D▌d▒Š╬─š┬Ż¼šłūó├„ā╚╚▌üĒūįė┌Į┬ōäō