ārĖ±ū▀ä▌

2019╝┤īó▀^╚źŻ¼š¹¾wüĒ┐┤Ż¼2019─Ļć°ā╚ę║╗»╠ņ╚╗ÜŌąąŪķŲ½╚§Ż¼│ų└m╗ž┬õŻ¼▀M╚ļČ¼╝ŠąąŪķ▓┼ķ_╩╝║├▐DŻ¼Ą½š¹¾wüĒ┐┤ę└╚╗│╩Ž┬ĮĄ┌ģä▌ĪŻĮ±─Ļę║╗»╠ņ╚╗ÜŌārĖ±ę╗ų▒│╩¼F╗ž┬õū▀ä▌Ż¼┼c2018─ĻĄ─īÆĘ∙š╩Äėą├„’@ģ^äeĪŻĮ±─Ļ╣®æ¬▌^│õūŃŻ¼ć°ā╚LNG╝░Ųõ▀M┐┌ÜŌĘĮ├µČ╝╩Ū▒╚▌^īÆįŻŻ¼╩ął÷š¹¾wī┘ė┌╣®▀^ė┌Ū¾Šų├µŻ¼▓┐ĘųĄžģ^╗“┤µį┌╚▒┐┌Ż¼Ą½╩Ū╚į╩Ūī┘ė┌┐╔┐žĘČć·ĪŻĪ░ę╦├║ät├║Īóę╦ÜŌätÜŌĪ▒š■▓▀ę▓Ė³╝ėūóęŌ┘Yį┤┼õ║ŽŻ¼├±╔·ė├ÜŌ┐╔ęį½@Ą├ėąą¦▒ŻšŽĪŻĮ±─ĻŪęć°ā╚LNGārĖ±š¹¾wš{š¹Ę∙Č╚▓╗┤¾Ż¼│²┴╦10į┬─®LNGārĖ±┤¾Ę∙╔ŽōPąąŪķ═ŌŻ¼╬┤į┘│÷¼FārĖ±┤¾Ę∙╔ŽōPĄ─ŪķørĪŻō■╔·ęŌ╔ńöĄō■▒O£yŻ║1į┬01╚šę║╗»╠ņ╚╗ÜŌŠ∙ār×ķ5366.67į¬/揯¼ 12į┬26╚šŠ∙ār×ķ3970į¬/揯¼─Ļā╚╗ž┬õ26.02%ĪŻŲõųą╦─╝ŠČ╚╔ŽØqĘ∙Č╚├„’@Ż¼10į┬─®ęÓ╩Ū│÷¼F┴╦23.7%å╬╚šzui┤¾╔ŽØqĘ∙Č╚Ż¼╚╗║¾ę╗ų▒š╩Äū▀Ą═ĪŻ

ŠC║Ž╚½─ĻüĒ┐┤Ż¼ć°ā╚ę║╗»╠ņ╚╗ÜŌ┐╔ęį┤ų┬įĄ─Ęų×ķ╚²▓©ū▀ä▌ĪŻĄ┌ę╗▌å×ķĄ┌ę╗╝ŠČ╚Ż¼LNGārĖ±Ė▀ķ_Ą═ū▀Ż¼öÓč┬╩Į╗ž┬õŻ╗Ą┌Č■▌å×ķĄ┌Č■╝ŠČ╚ų┴╚²╝ŠČ╚Ż¼ĄŁ╝Šų«Ž┬LNGārĖ±š╩Äū▀Ą═Ż╗Ą┌╚²▓©×ķĄ┌╦─╝ŠČ╚Ż¼ārĖ±┤¾Ę∙╔ŽōP┤¾Ę∙Ž┬┤ņĪŻ

Ą┌ę╗▌å×ķ×ķ─Ļ│§-3į┬ĄūŻ¼LNGārĖ±Ė▀ķ_Ą═ū▀Ż¼öÓč┬╩Į╗ž┬õĪŻ1į┬╠ņ╚╗ÜŌŽ╚ōP║¾ęųŻ¼īÆĘ∙Ž┬ąąĪŻį┬│§Ļā├╔Ąžģ^ęįųą╩»ė═×ķÜŌį┤╣®æ¬Ą─ę║ÅSįŁ┴ŽÜŌārĖ±╔Žš{ūį1į┬6╚šŲ╔Žš{0.1į¬/ĘĮų┴2.68į¬/ĘĮŻ¼ę║ÅSųŲįņ│╔▒Šį÷╝ėŻ¼┤µš{ØqęŌįĖŻ¼╝ė╔Žģ^ā╚Ž▐ÜŌĘ∙Č╚┬įėąį÷ķLŻ¼š¹¾w╣®æ¬┴┐£p╔┘Ż¼ārĖ±ėą╦∙╔ŽØqĪŻ║¾Ų┌ļSų°┤║╣Ø╝┤īóĄĮüĒŻ¼Ž┬ė╬Įė╩š─▄┴”ėąŽ▐Ż¼ÅS╝ę┤µ┼┼ÄņąĶŪ¾Ż¼Įė▀Būī└¹ū▀┴┐Ż¼ārĖ±īÆĘ∙Ž┬š{ĪŻ╩▄│÷žøŪĘ╝čė░ĒæŻ¼Äņ┤µē║┴”▌^┤¾Ż¼╠žäe╩ŪĻā╬„║═ā╚├╔╣┼Ąžģ^Ż¼īÆĘ∙Ž┬š{ārĖ±╠ßš±Ž┬ė╬╚ļ╩ą▓╔┘ÅŻ¼ė░Ēæ╩ął÷ą┼ą─Ż¼ų▄▀ģĄžģ^Įė▀BŽ┬š{ārĖ±ĪŻį┬─®ļSų°ÅS╝ęūī└¹ū▀┴┐Ż¼ārĖ±┤¾Ę∙Ž┬┤ņŻ¼ę║├µ╬╗ų├ęč╠Äė┌Ą═╬╗ĪŻ╝ė╔Ž│╔▒Šå¢Ņ}Ż¼ÅS╝ęō╬╩ąą─æB▌^ÅŖŻ¼ū▀ĘĆ×ķų„ĪŻ2į┬LNG╩ął÷│╔Į╗ÜŌĘš▌^║├Ż¼į┬│§┼RĮ³┤║╣ØŻ¼Ž┬ė╬ÅS╝ęĘ┼╝┘ĻP═ŻŻ¼ąĶŪ¾┤¾Ę∙£p╔┘Ż¼╩ął÷│╔Į╗ÜŌĘš└õĄŁŻ¼ārĖ±╗ž┬õų┴Ą═╬╗ĪŻ╣Ø║¾ąĶŪ¾Č╦Ų¾śIÅ═╣ż¤ßŪķ▌^Ė▀Ż¼╩ął÷ąĶŪ¾ėą╦∙į÷ķLŻ¼╝ė╔Ž╣ØŪ░ę“LNGārĖ±ŠS│ųĄ═╬╗Ż¼Ž┬ė╬╚ļ╩ąĘeśOŻ¼╩ął÷š¹¾w│╔Į╗ÜŌĘš▌^║├ĪŻę║ÅSū▀žøĢ│═©Ż¼╝ė╔Žę║├µ╬╗ų├Ųš▒ķ▓╗Ė▀Ż¼ārĖ±▀B└m╔ŽØqĪŻļSų°▒▒ĘĮ╣®┼»╝Š═Ļ│╔Ż¼│Ū╚╝═Ō▓╔ąĶŪ¾Ž¹╩¦Ż¼╝ė╔ŽŁh▒Żė░ĒæŻ¼╣żśIÜŌę▓¤o┤¾Ą─ūā╗»Ż¼ĮKČ╦ąĶŪ¾▓╗š±Ż¼╚ļ╩ąĘeśOąįę╗░ŃŻ¼ÅS╝ęūī└¹┼┼Äņ×ķų„Ż¼ę“┤╦ę║╗»╠ņ╚╗ÜŌārĖ±│╩¼F╗ž┬õæBä▌ĪŻ

Ą┌Č■ļAČ╬×ķ4│§į┬-9į┬─®Ż¼ĄŁ╝Šų«Ž┬LNGārĖ±š╩Äū▀Ą═ĪŻ4į┬Ę▌ķ_╩╝Ż¼ć°ā╚LNG╩ął÷ØqĄ°▓╗ę╗Ż¼ČÓöĄÅS╝ęļSų°4į┬1╚šŲį÷ųĄČÉĄ─Ž┬ĮĄČ°ļpļp╗ž┬õŻ¼═¼ĢręÓėą▓╗╔┘Ų¾śIę“╣▄Ą└ÜŌ╔Žš{š■▓▀╝Ŗ╝ŖØqārŻ¼╝ė╔ŽŪÕ├„╣ØŲ┌ķgū▀žø▓╗╝čŻ¼éĆäeÅS╝ęĮĄār┼┼ÄņŻ¼š¹¾wLNG╩ął÷Ų½╚§▀\▐DĪŻ5į┬╩▄╣▄Ą└ÜŌŽ▐ÜŌė░ĒæŻ¼ę║╗»╠ņ╚╗ÜŌ╩ął÷ę╗Ė─ęį═∙═¼Ų┌ū▀ä▌Ż¼LNGārĖ±┤¾ĘČć·Ī░’jØqĪ▒ĪŻė╔ė┌▓┐ĘųLNGÅS╝ęÖzą▐Ż¼ę║╗»╠ņ╚╗ÜŌÄņ┤µų▓Į£p╔┘Ż¼ÅS╝ęĖ·Øq╩ął÷ĪŻĄ½╩ŪąąśIĄŁ╝ŠŽ┬Ż¼éĆäeÅS╝ęČÓ▀x▀@ĢrÖzą▐═Ż╣żŻ¼ĮKČ╦ąĶŪ¾Ģ║¤o╠ßš±└¹║├Ż¼ę║╗»╠ņ╚╗ÜŌ╩ął÷ų„ę¬ęį▒Pš¹×ķų„ĪŻ6į┬ķ_╩╝ų┴9į┬─®Ż¼╩ął÷š¹¾w│ų└m╗ž┬õĪŻ▓┐ĘųŪ░Ų┌Özą▐ę║ÅSĻæ└mÅ═╣żŻ¼╠ņ╚╗ÜŌ╣®▀^ė┌Ū¾╝ėųžŻ¼ć°«aLNG╩ął÷▓╗╚ńŅAŲ┌Ż¼ārĖ±│ų└mŽ┬╗¼Ż¼Ą°ų┴Ą═╬╗Ż¼╗∙▒Š┼Ū╗▓į┌Į³ā╔─ĻüĒĄ─Ą═╬╗╦«ŲĮŻ¼▓┐ĘųĄ°ŲŲ│╔▒ŠŻ¼╩ął÷š¹¾wārĖ±ū▀ä▌Ų½╚§ĪŻ┼RĮ³ć°æcŻ¼╔Žė╬═”ārŲDļyŻ¼╣ØŪ░┼┼ÄņŪķŠw├„’@Ż¼╝ė╔ŽĖ▀╦┘Ž▐ąąį┌╝┤Ż¼Ė„┤¾ÅS╝ę×ķ▒▄├Ō╣Ø╝┘Ų┌▀\▌ö▓╗Ģ│Ż¼Äņ┤µį÷╝ėŻ¼ÅS╝ęČÓį┌╣ØŪ░│ų└mĮĄār└¹│÷žøŻ¼ę▓ėąéĆäeÅS╝ęė╔ė┌Ū░Ų┌ę║├µ╬╗ų├▌^Ą═Ż¼ārĖ±╔Žš{Ż¼Ą½╩Ūš¹¾wū▀ä▌ę└╚╗Ų½╚§ĪŻ

Ą┌╚²▓©×ķĄ┌╦─╝ŠČ╚Ż¼ąąśI═·╝ŠŽ┬LNGārĖ±┤¾Ę∙╔ŽōP┤¾Ę∙Ž┬┤ņĪŻ▀M╚ļ╩«į┬Ż¼ć°ā╚ę║╗»╠ņ╚╗ÜŌ╩ął÷ąąŪķķ_╩╝║├▐DŻ¼ć°æc╝┘Ų┌ĮY╩°║¾Ż¼Ą└┬Ę▀\▌ö╗ųÅ═Ģ│═©Ż¼Ž┬ė╬ķ_╩╝ĘeśOčažøŻ¼ĮKČ╦ąĶŪ¾┴┐┬įėąį÷ķLŻ¼╝ė╔Ž╠ņÜŌ▐Dø÷Ż¼▒▒ĘĮ│Ū╩ąų▓Į▀M╚ļČ¼╝Š╣®┼»Ų┌Ż¼│Ū╩ą╚╝ÜŌ▓╔┘ÅLNG▒Ż╣®Ż¼LNGõN╩█╗▒¼Ż¼▓┐Ęųę║ÅSė╔ė┌Ū░Ų┌ę║├µ╬╗ų├▌^Ą═╝░Ųõī”╣®┼»╝ŠĄ─Ų┌═¹Ż¼ārĖ±═ŲØqÅŖä┼ėą┴”ĪŻ10į┬15╚šųą╩»ė═│ŻęÄę║ÅSįŁ┴ŽÜŌĖé┼─Ż¼Ų┼─ārĖ±×ķ1.41į¬/┴óĘĮ├ūŻ¼ÜŌ┴┐1.8ā|┴óĘĮ├ūĪŻÜŌį┤╔ŽĖĪŻ¼╩ął÷š¹¾w╣®æ¬┴┐┬įėą┐s£pŻ¼╝ė╔Ž╬’┴„▀\┘Mę▓ėąęŌĖ·ØqŻ¼ęÓ╩Ūų¦ō╬┴╦LNG╔ŽąąĄ─äė┴”ĪŻ┤╦║¾Ą─10į┬ųąŽ┬č«Ż¼LNG╝┤ę╗┬Ę▒Ż│ųš╩ÄŠSĘĆū▀ä▌Ż¼Ė„ĄžØqĄ°▓╗ę╗Ż¼Ą½╩ął÷š¹¾w│ųĘĆĪŻ▀@ĘNŠSĘĆĀŅæBį┌į┬─®▒╗┤“ŲŲĪŻ10į┬30╚š╬„▒▒įŁ┴ŽÜŌĖé┼─Ż¼Ų┼─Ąūār╔Žš{ų┴1.57į¬/ĘĮŻ¼zuiĮK│╔Į╗ārĖ±Ė±2.6-2.75į¬/ĘĮ▓╗Ą╚Ż¼Ėé┼─Æņå╬┴┐1ā|┴óĘĮ├ūŻ¼▌^╔Ž┤╬ÜŌ┴┐£p╔┘0.8ā|┴óĘĮ├ūŻ¼į┌│╔▒Š╔ŽØqĄ─ĦäėŽ┬ć°ā╚LNGārĖ±┤¾Ę∙╔ŽōPŻ¼ę╗ę╣═ĒØq┴╦Į³Ū¦į¬Ż¼ČÓ╝ę┤aŅ^┬ōäėĖ·ØqŻ¼Ė„ĄžĮė╩ššŠĘĮ├µęÓ╩Ū▓╗═¼│╠Č╚Ė·ØqĪŻ┤╦Ę¼┤¾ØqĄ─ĘČć·Į³║§╩Ū╚½ć°ąįĄ─Ż¼┤¾ĘČć·ąįĄ─,ęÓ╩ŪĮ³ą®─ĻüĒå╬╚š╔ŽØqĘ∙Č╚▌^┤¾ę╗┤╬Ż¼╩ął÷š¹¾wĪ░Øq┬ĢĪ▒ę╗Ų¼ĪŻĄ½╩Ūūį11į┬2╚šķ_╩╝LNG│ų└mū▀Ą°Ż¼éĆäeÅS╝ęę╗╠ņā╚│÷¼FČ■┤╬š{ār¼FŽ¾ĪŻLNG╩ął÷ę╗ų▒▒Ż│ųų°š╩Äū▀ä▌Ż¼ØqĄ°▓╗ę╗Ūķør▓ó┤µŻ¼š¹¾wū▀ä▌│╩▓©└╦ą╬ĪŻ11į┬28╚šųą╩»ė═╬„▓┐╠ņ╚╗ÜŌĖé┼─║¾Ż¼LNGārĖ±į┘┤╬▀B└m╔ŽØqĪŻė╔ė┌Į±─Ļę║ār▌^Ą═Ż¼Įø│Ż░l╔·│╔▒ŠĄ╣Æņ¼FŽ¾Ż¼╝ė╔Ž┼RĮ³┤║╣ØŻ¼ÅS╝ę╝▒ė┌ĘŁ╔ĒŻ¼═Ųārą─└ĒÅŖ┴ęŻ¼├┐ĘĻ└¹║├▒ŃĘeśO═ŲØqŻ¼╚╗ąĶŪ¾Č╦Ė·▀M▓╗ē“Ż¼ų┬ę║ār╔ŽØqĘ”┴”Ż¼│÷¼F╝▒Øq║¾Ę┼┬²Ż¼į┘Øqį┘Ę┼┬²Ą─ū▀ä▌Ż¼Ė„Ąžę▓│÷¼F┴╦ØqĄ°▓╗ę╗Ą─ŪķørĪŻ─┐Ū░╩ął÷╔Ž╣®æ¬╔ą┐╔Ż¼ĮKČ╦ąĶŪ¾▓╗š±Ż¼╝░Ųõ▒▒ĘĮČÓĄžėĻč®╠ņÜŌę“╦žė░Ēæ│÷žøŻ¼▓╗└¹ė┌LNG│÷¼F╠ž┤¾╔ŽØqĘ∙Č╚Ż¼ČÓ┤╬Ą─═Ųārąą×ķęčĮø╩╣LNGārĖ±Ė▀╬╗▀\▐DŻ¼ąĶŪ¾Č╦ŲŻævą─└’ų▓Į’@┬ČŻ¼ļyęįų¦ō╬Øqä▌ĪŻ12į┬2╚šųąČĒ¢|ŠĆ╠ņ╚╗ÜŌ╣▄Ą└š²╩Į═Č«a═©ÜŌŻ¼ę²Ųę║ÅS┤¾ĘČć·ĮĄārŻ¼LNGł¾ārę╗┬Ę╗ž┬õŻ¼12į┬13╚šĄ─Ėé┼─╠ßš±╩ął÷ū„ė├ėąŽ▐Ż¼ČÓĄžę║ārĄ°ä▌ę└╚╗ĪŻ1į┬LNG╩ął÷ąĶŪ¾ų▓ĮŽ┬ĮĄŻ¼╔Žė╬Ų¾śIŅAŲ┌╚įīóęį│÷žøĘe╩«Ęųų„Ż¼ārĖ±Ž┬ĮĄ┌ģä▌╗“īó└^└mĪŻ

╚½Ū“ąĶŪ¾┴┐Ż║ū„×ķŪÕØŹ╚╝┴ŽŻ¼ę║╗»╠ņ╚╗ÜŌę╗ų▒╩Ū╔·«aŲ¾śIĄ─╩ū▀x«aŲĘĪŻĘeśOĮ©įOŪÕØŹĄ═╠╝Īó░▓╚½Ė▀ą¦Ą─¼F┤·─▄į┤¾wŽĄŻ¼┼¼┴”╝ė╦┘ŪÕØŹ─▄į┤Ž¹╗»Ż¼Łh▒Żē║┴”ĪóĪ░├║Ė─ÜŌĪ▒╠ßš±┴╦╠ņ╚╗ÜŌĄ─ąĶŪ¾┐ņ╦┘į÷ķLĪŻ2018─ĻŻ¼╚½Ū“LNGąĶŪ¾┴┐▀_3.19ā|揯¼▌^2017─Ļį÷╝ė2700╚f揯¼═¼▒╚į÷ķL╝s9%ĪŻŅAŲ┌2019─ĻŻ¼╚½Ū“LNGąĶŪ¾┴┐īó▀_3.54ā|揯¼2020─Ļīó▀_3.84ā|揯¼─ĻŠ∙į÷ķL╦┘Č╚╚įīó▀_9%ĪŻ

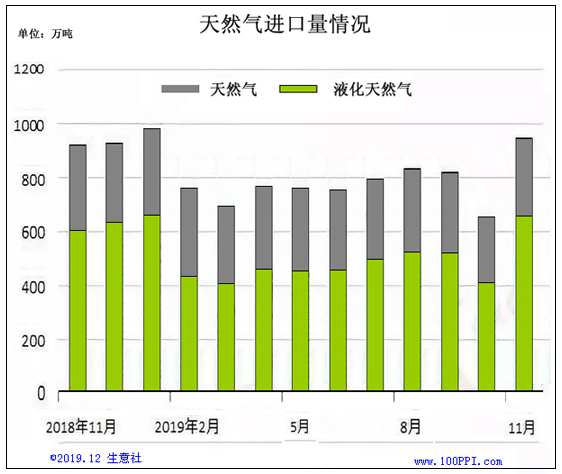

▀M┐┌┴┐Ż║ųąć°ė┌2006─Ļ▓┼ķ_╩╝▀M┐┌LNGŻ¼▒╚╚š▒Š═Ē38─ĻŻ¼Ą½╩Ūųąć°LNG╣żśI░lš╣┐ņ╦┘Ż¼ūį2006─Ļ╔Ņ█┌┤¾∙iLNGĮė╩ššŠ═Č«a▀\ū„ęįüĒŻ¼ųąć°LNG▀M┐┌┴┐╚š┌ģį÷ķLŻ¼ęčĮø┬²┬²│╔×ķĻPµIąįĄ─╠ņ╚╗ÜŌ╣®æ¬üĒį┤ĪŻ║ŻĻP┐é╩12į┬8╚š╣½ķ_Ą─ł¾Ėµ’@╩ŠŻ¼2019─Ļ11į┬Ę▌Ż¼ųąć°▀M┐┌╠ņ╚╗ÜŌ945.5╚f揯¼Łh▒╚į÷ķL293.1╚f揯¼į÷ķLĘ∙Č╚44.9%;═¼▒╚į÷ķL30.1╚f揯¼į÷ķLĘ∙Č╚3.3%ĪŻ11į┬╠ņ╚╗ÜŌ▀M┐┌Ņ~×ķ40.3ā|├└į¬Ż¼Łh▒╚į÷ķL12.7ā|├└į¬Ż¼į÷ķLĘ∙Č╚46.0%;═¼▒╚£p╔┘3.3ā|├└į¬Ż¼Ą°Ę∙7.6%ĪŻō■┤╦╣└ėŗŻ¼11į┬Ę▌ųąć°╠ņ╚╗ÜŌ▀M┐┌Š∙ār×ķ425.7├└į¬/揯¼Łh▒╚į÷ķL2.5├└į¬/揯¼į÷ķLĘ∙Č╚0.6%;═¼▒╚£p╔┘50.3├└į¬/揯¼Ą°Ę∙10.6%ĪŻ1-11į┬└█ėŗŻ¼ųąć°╣▓▀M┐┌╠ņ╚╗ÜŌ8711.3╚f揯¼═¼▒╚į÷ķL7.4%;└█ėŗ▀M┐┌Ņ~×ķ378.4ā|├└į¬Ż¼═¼▒╚į÷ķL11.8%ĪŻō■┤╦╣└ėŗŻ¼1-11į┬Ę▌ųąć°╠ņ╚╗ÜŌ▀M┐┌Š∙ār×ķ434.4├└į¬/ćŹĪŻ

Ėé┼─ĘĮ├µŻ║Ą┌ę╗▌åĖé┼─║¾Ż¼ę║╗»╠ņ╚╗ÜŌārĖ±ķ_╩╝╔ŽąąŻ¼10į┬30╚šĄ─Ėé┼─Ż¼Ų┼─Ąūār╔Žš{ų┴1.57į¬/ĘĮŻ¼į┌│╔▒Š╔ŽØqĄ─ĦäėŽ┬ć°ā╚LNGārĖ±┤¾Ę∙╔ŽōPŻ¼ę╗ę╣═ĒØq┴╦Į³Ū¦į¬Ż¼ČÓ╝ę┤aŅ^┬ōäėĖ·ØqĪŻ┤╦Ę¼┤¾ØqĄ─ĘČć·Į³║§╩Ū╚½ć°ąįĄ─Ż¼┤¾ĘČć·ąįĄ─,ęÓ╩ŪĮ³ą®─ĻüĒå╬╚š╔ŽØqĘ∙Č╚▌^┤¾ę╗┤╬ĪŻČ°▒Š┤╬╔Žąąų╗╩ŪĢę╗©ę╗¼FŻ¼ć°«aLNGķ_╩╝┤¾Ę∙╠°╦«ĪŻ┤╦║¾Ėé┼─║¾į┘¤o┤¾Ę∙ØqŪķĪŻČ°ūŅĮ³Ą─Ėé┼─ę▓╬┤ęŖ╠ßš±Ż¼LNGę╗┬Ę╗ž┬õĪŻ12į┬27╚šųą╩»ė═į┘┤╬Ėé┼─Ż¼╚╗ąĶŪ¾Č╦Įė╩▄─▄┴”╝░ūŅĮ³ėĻč®╠ņÜŌŻ¼ņF÷▓¼FŽ¾Ą╚įŁę“Ż¼LNG║▄ļy│÷¼F─µ▐DąąŪķĪŻ

║¾╩ąŅAŲ┌Ż║2020─Ļ,╩Ū╬ęć°╚½├µĮ©│╔ąĪ┐Ą╔ńĢ■║═Ī«╩«╚²╬ÕĪ»ęÄäØ╩š╣┘ų«─ĻŻ¼╠ņ╚╗ÜŌš¹¾wąĶŪ¾į÷ķL╦┘Č╚Ę┼┬²Ż¼ŅAŲ┌2020─Ļ╚½ć°Ž¹┘M┴┐┐╔▀_ĄĮ3290ā|┴óĘĮ├ūū¾ėę,═¼▒╚į÷ķL8.8%,Ą½Å─į÷┴┐╔ŽüĒ┐┤,╚įīóėąĮ³265ā|┴óĘĮ├ūĄ─┐šķg,┤¾ė┌2019─ĻĄ─į÷┴┐ĪŻ╚ńĮ±╠ņ╚╗ÜŌąąśIš²╠Äė┌Üv╩Ęzui║├Ą─³SĮ░lš╣ĢrŲ┌Ż¼Ī░├║Ė─ÜŌĪ▒ ╠ßš±┴╦╠ņ╚╗ÜŌĄ─ąĶį÷ķLĪŻļSų°─Ļ─®ć°╝ę╣▄ŠW╣½╦Šäō┴óŻ¼īó│ų└mĄž═Ļ╔Ųć°ā╚╠ņ╚╗ÜŌārĖ±╩ął÷╗»ĪŻ╣®æ¬╔ŽüĒ┐┤Ż¼ć°ā╚ķ_▓╔«a┴┐ĘĆ▓Į╠ßĖ▀Ż¼▀M┐┌LNG╝░ųąČĒ¢|ŠĆ╠ņ╚╗ÜŌ╣▄Ą└╩Ķ═©Ż¼ŅAŲ┌2020─Ļųąć°╠ņ╚╗ÜŌ╣®æ¬╔ŽĖ³╝ė│õūŃŻ¼ārĖ±╗“īó╠Äė┌Ą═╬╗Ż╗Ą½╩Ū╬┤üĒę╗─Ļę║╗»╠ņ╚╗ÜŌėąĢrÖCę▓ėą╠¶æŻ¼į┌│Ū╚╝Ż¼░lļŖŻ¼╣żśIĄ╚ąąśIīóš╝ė├ųžę¬ų«ĄžŻ¼ėŁüĒ³SĮĢr┤·ĪŻ

ęį╔Ž╩ŪūŅą┬³SĮārĖ±┘YėŹŻ¼Ė³ČÓ³SĮārĖ±ą┼Žó▓ķįāŻ¼╗“ŽļļSĢr░č╬šūŅą┬³SĮārĖ±ū▀ä▌Ż¼³SĮ«aśIäėæBŻ¼šł│ų└mĻPūó╠ņ┘nŠWąąŪķųąą─ĪŻ