╔·╗Ņė├╝łū„×ķĖ▀Ņl┐ņŽ¹ŲĘŻ¼Ųõ┐╣ų▄Ų┌š{š¹┴”┴”ÅŖė┌Ųõ╦¹╝łĘNŻ¼Ž¹┘MąĶŪ¾äéąįĪŻ2016-2018─ĻŽ¹┘MąĶŪ¾┴┐CAGR▀_9.7%Ż¼į÷ķL╦┘Č╚ŠėĖ„╝łĘNų«╩ūŻ╗ļp─z╝ł║═Ń~░µ╝łū„×ķ╬─╗»ė├╝łŻ¼ų„ę¬æ¬ė├Š█Į╣į┌Į╠▓─ĪóŲ┌┐»ĪółDĢ°ĪóÅ═ėĪ╝ł╝░╔╠äšėĪ╦óĄ╚Ż¼Ž¹┘MąĶŪ¾▒╚▌^ĘĆĮĪŻ¼▀^╚ź3─ĻŽ¹┘MąĶŪ¾┴┐CAGRĘųäe▀_3.24%/4.56%Ż╗Č°░ū┐©╝łū„×ķĖ▀ÖnėĪ╦ó╝łŻ¼ÅVĘ║ė├ė┌░³čbčbą▐ė├Ą─ėĪ╦ó│ąėĪ╬’Ż¼╩▄Ž┬ė╬ąąśIąĶŪ¾║═ĮøØ·ŁhŠ│ė░Ēæ▌^┤¾Ż¼▀^╚ź3─ĻŽ¹┘MąĶŪ¾š¹¾wŽ┬ąąŻ¼CAGR×ķ-2.70%ĪŻ

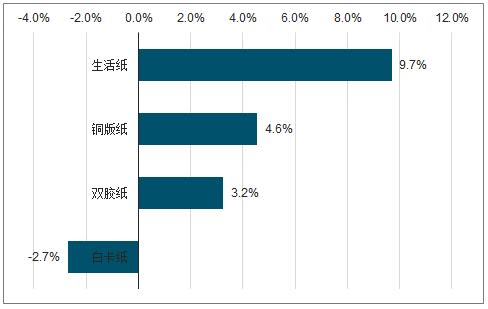

2016-2018Ø{╝łŽĄų„ę¬╝łŲĘŽ¹┘MąĶŪ¾┴┐CAGRŻ©%Ż®

öĄō■üĒį┤Ż║╣½▓╝┘Y┴Žš¹└Ē

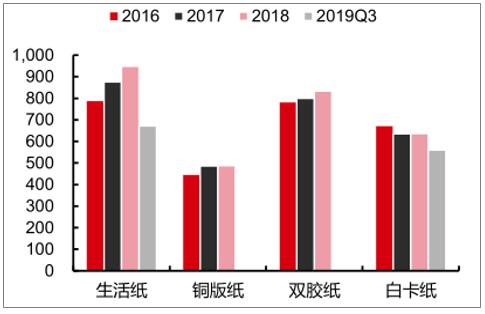

2016-2019Ū░╚²╝ŠČ╚Ń~░µĪóļp─zĪó░ū┐©╝░╔·╗Ņė├╝łŽ¹┘MąĶŪ¾┴┐Ż©╚f揯®

öĄō■üĒį┤Ż║╣½▓╝┘Y┴Žš¹└Ē

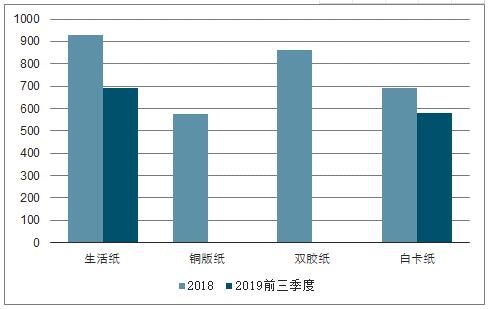

2018-2019Ū░╚²╝ŠČ╚╔·╗Ņ╝łĪóŃ~░Õ╝łĪóļp─z╝łĪó░ū┐©╝ł┐é«a┴┐Ż©╚f揯®

öĄō■üĒį┤Ż║╣½▓╝┘Y┴Žš¹└Ē

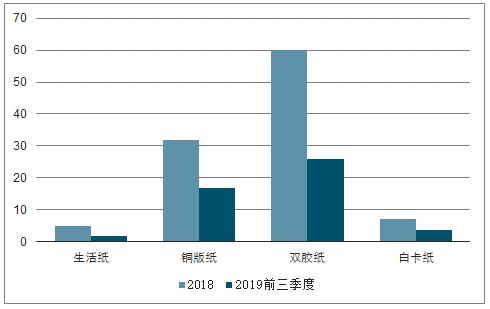

2018-2019Ū░╚²╝ŠČ╚╔·╗Ņ╝łĪóŃ~░Õ╝łĪóļp─z╝łĪó░ū┐©╝ł▀M┐┌┴┐Ż©╚f揯®

öĄō■üĒį┤Ż║╣½▓╝┘Y┴Žš¹└Ē

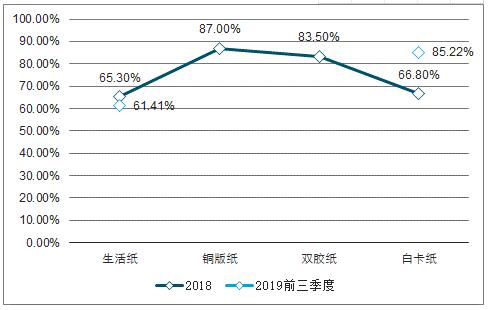

2018-2019Ū░╚²╝ŠČ╚╔·╗Ņ╝łĪóŃ~░Õ╝łĪóļp─z╝łĪó░ū┐©╝ł│÷┐┌┴┐Ż©╚f揯®

öĄō■üĒį┤Ż║╣½▓╝┘Y┴Žš¹└Ē

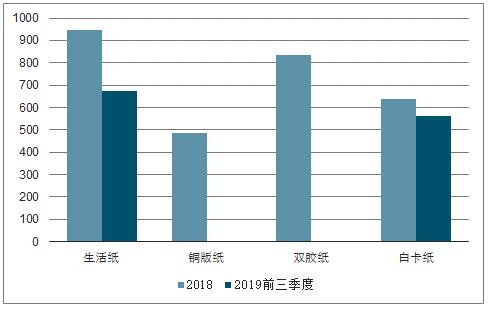

2018-2019Ū░╚²╝ŠČ╚╔·╗Ņ╝łĪóŃ~░Õ╝łĪóļp─z╝łĪó░ū┐©╝łŽ¹┘MąĶŪ¾┴┐Ż©╚f揯®

öĄō■üĒį┤Ż║╣½▓╝┘Y┴Žš¹└Ē

2018-2019Ū░╚²╝ŠČ╚╔·╗Ņ╝łĪóŃ~░Õ╝łĪóļp─z╝łĪó░ū┐©╝łķ_╣ż┬╩

öĄō■üĒį┤Ż║╣½▓╝┘Y┴Žš¹└Ē

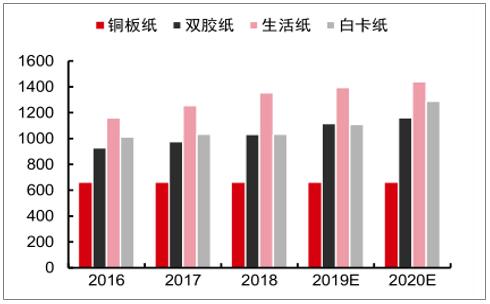

│²Ń~░µ╝ł═ŌŻ¼2016-2020─ĻØ{╝łŽĄų„ę¬╝łĘN«a─▄Š∙│ų└möUÅłĪŻŃ~░µ╝ł╔·«aĖ±Šų╝»ųąŻ¼2018─ĻCR4Ė▀▀_87.1%Ż¼▀^╚ź3─Ļ¤oą┬į÷«a┴┐ĪŻŲõ«a┴┐▒Ż│ųĘĆČ©Ż¼2016-2018─ĻCAGRāH×ķ0.43%Ż¼ķ_╣ż┬╩ę▓▒Ż│ųį┌85%ęį╔ŽĄ─Ė▀╬╗Ż¼╣®ąĶæBä▌zui×ķĘĆČ©ĪŻČ°╔·╗Ņė├╝łĪóļp─z╝ł╝░░ū┐©╝ł«a─▄ŽÓ└^ßīĘ┼Ż¼2016-2018─Ļ«a┴┐CAGRĘųäe×ķ10.8%/5.40%/1.08%Ż¼Š∙┤¾ė┌╚²š▀═¼Ų┌ąĶŪ¾┴┐CAGRŻ©9.70%/3.24%/-2.70%Ż®Ż¼ī¦ų┬«a┴┐į÷ķL┌ģŠÅŻ¼ķ_╣ż┬╩│÷¼F├„’@╗ž┬õŻ¼Ęųäe-14.0pcts/-8.2pcts/-1.4pctsĪŻŅAŲ┌2019-2020─Ļ╔·╗Ņė├╝łą┬į÷«a┴┐├„’@Ę┼ŠÅŻ¼╝ė╔ŽąĶŪ¾ĘĆĮĪį÷ķLŻ¼╣®ąĶĮYśŗėąŽŻ═¹ų▓ĮĖ─ė^Ż╗░ū┐©╝łų┴2020─ĻėŗäØą┬į÷«a┴┐255╚f揯¼ėąŽŻ═¹ÅøčaĖ╗Ļ¢Ąžģ^214╚fćŹ░ū╝ł░Õ┬õ║¾«a─▄ĻP═ŻÄ¦üĒĄ─╩ął÷┐š░ūŻ╗╬─╗»╝łĘĮ├µŻ¼Ń~░µ╝łļm¤oą┬į÷«a┴┐═ČĘ┼Ż¼Ą½ŲõąĶŪ¾ÅŚąį╚§ė┌ļp─z╝łŻ¼╠ßārŲ┌ķgŃ~░µ╝łārĖ±┬õŠ▀¾wŪķørørš¹¾w▓╗╚ńļp─zĪŻČ°ļp─z╝łØōį┌Ą─130╚f揫a─▄═ČĘ┼┴Žīóį┌│Ż─Ļī”╝łārįņ│╔ē║┴”ĪŻ

2016-2020EØ{╝łŽĄų„ę¬╝łŲĘ«a─▄╝░ŅAŲ┌Ż©╚f揯®

öĄō■üĒį┤Ż║╣½▓╝┘Y┴Žš¹└Ē

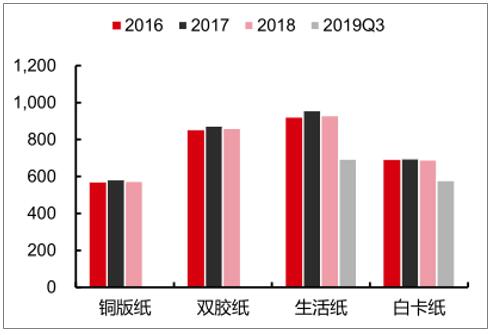

2016-2019Q1-3Ø{╝łŽĄų„ę¬╝łŲĘ«a┴┐Ż©╚f揯®

öĄō■üĒį┤Ż║╣½▓╝┘Y┴Žš¹└Ē

2019─ĻĮžų┴«öŪ░Ż¼─ŠØ{ŲĮŠ∙ārĖ±Ž┬Ą°Ę∙Č╚ęčĮėĮ³25%ĪŻąĶŪ¾▓╗═·ĪóĖ█┐┌Äņ┤µę└╚╗Ė▀Ų¾Čč»B╚╦├±Ä┼Č╠Ų┌┘HųĄē║┴”Ż¼Ą½╩Ū│Ż─ĻüĒ┐┤Ż¼─ŠØ{╣®æ¬Ė±ŠųŽÓī”╝»ųąŻ¼╚½Ū“Top5─ŠØ{ÅS«a─▄š╝▒╚╝s36%Ż¼Č°Top5ķ¤╚~Ø{ÅS«a─▄š╝▒╚│¼50%ĪŻ19H2ęįüĒ║Ż═ŌØ{ÅSęč═©▀^═ŻÖC£p«aęį╝░£p╔┘░l▀\┴┐Ą─ĘĮ╩ĮŠS│ųØ{ārĘĆČ©Ż¼į┌╔Žė╬│ų└m£p╔┘Äņ┤µ┤µŲ┌ķgŻ¼ŅAŲ┌ų┴2021─ĻŪ░╚½Ū“Ø{ÅSīó▓╗į┘═ČĘ┼ą┬į÷«a┴┐ĪŻį┌╔Žė╬┐ž┴┐▒ŻārĄ─┤¾ŁhŠ│Ž┬Ż¼Ø{ārŽ┬ĮĄ┐šķg▓╗┤¾Ż¼ŅAŲ┌2020─ĻėąŽŻ═¹Ų¾ĘĆĪŻČ°Ø{ārĘ┤ÅŚät╚ĪøQė┌ĮKČ╦ąĶŪ¾Ą─ą▐ča│╠Č╚Ż¼ī”┤╦╬ęéāę└╚╗│ų└mĖ·█ÖĪŻ

╚½Ū“Ė█┐┌─ŠØ{Äņ┤µ│╠Č╚ę└╚╗Ė▀Ų¾

öĄō■üĒį┤Ż║╣½▓╝┘Y┴Žš¹└Ē

─ŠØ{ārĖ±┼c╚╦├±Ä┼ģR┬╩│╩¼FžōėąĻPąįŻ¼╚╦├±Ä┼┘HųĄ═¼Ų┌Ø{ār│╩╗ž┬õų«ä▌

öĄō■üĒį┤Ż║╣½▓╝┘Y┴Žš¹└Ē

╚½Ū“─ŠØ{«a─▄ĮYśŗŻ©%Ż®

öĄō■üĒį┤Ż║╣½▓╝┘Y┴Žš¹└Ē

ęį╔Ž╩ŪūŅą┬─ŠØ{ārĖ±┘YėŹŻ¼Ė³ČÓ─ŠØ{ārĖ±ą┼Žó▓ķįāŻ¼╗“ŽļļSĢr░č╬šūŅą┬─ŠØ{ārĖ±ū▀ä▌Ż¼─ŠØ{«aśIäėæBŻ¼šł│ų└mĻPūó╠ņ┘nŠWąąŪķųąą─ĪŻ