▓╗ų¬▓╗ėXŻ¼2019─Ļę▓ØuØu╩š╬▓ĪŻ╗žŅÖĮ³ę╗─ĻüĒć°ā╚┴“╦ßārĖ±Ą─ū▀ä▌Ż¼Å──Ļ│§ķ_╩╝ć°ā╚╦ßār▒Ńķ_╩╝┴╦┬■┬■Ž┬ąąų«┬ĘŻ¼Š═▀@śėę╗ų▒│ų└mĄĮ┴╦─Ļ─®ĪŻ╩ūŽ╚╬ęéāęį╔Į¢|Īó░▓╗šģ^ė“ę▒¤Æ╦ßārĖ±ū„×ķ┤·▒ĒŻ¼─Ļ│§╔Į¢|98%ę▒¤Æ╦ß│÷ÅSł¾ārį┌250-340į¬/揯¼░▓╗šģ^ė“98%ę▒¤Æ╦ß│÷ÅSārį┌280-350į¬/揯¼ĄĮ─ĻųąĢr╔Į¢|98%ę▒¤Æ╦ß│÷ÅSł¾ārĮĄų┴80-160į¬/揯¼░▓╗šģ^ė“98%ę▒¤Æ╦ß│÷ÅSārĮĄų┴130-200į¬/揯¼Č°Įžų┴«öŪ░Ż¼ārĖ±į┘äōą┬Ą═Ż¼╔Į¢|98%ę▒¤Æ╦ß│÷ÅSł¾ārį┌0-90į¬/揯¼░▓╗šģ^ė“98%ę▒¤Æ╦ß│÷ÅSārį┌60-100į¬/ćŹĪŻ╩ął÷Įz║┴ø]ėąČĪ³cŲ╔½Ż¼╦ßār│ų└m╦óą┬ĄūŠĆĪŻ

łD1 ų„┴”ģ^ė“ę▒¤Æ╦ß╩ął÷ārĖ±ū▀ä▌

üĒį┤Ż║┬Ī▒Ŗ┘YėŹ

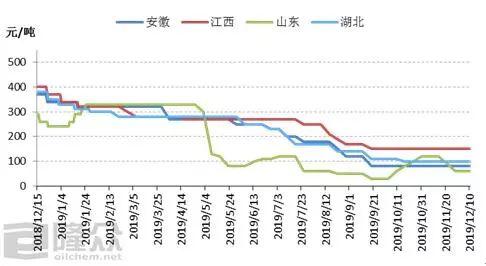

Å─Üv─ĻöĄō■üĒ┐┤Ż¼ė╔ė┌┴“╦ß«aŲĘĄ─╠ž³cęį╝░▀\▌öŠųŽ▐ąįŻ¼ę╗Č©│╠Č╚üĒšfŻ¼Ė„ģ^ė“╩ął÷Ģ■ėąę╗Č©▓ŅäeąįĪŻĄ½╩Ū▒Š─ĻČ╚╩ął÷Ę┼č█═¹╚źŻ¼ę╗Ų¼╩ÆŚlĪŻ▓╗šō╩ŪŽ┬ė╬┴ūĘ╩ų„«aģ^╬„─ŽĪó║■▒▒ģ^ė“Ż¼▀Ć╩Ū╗»╣ż╝»ųąģ^ė“╔Į¢|ĪóĮŁ╠Kģ^ė“Ż¼╦ßār╝Ŗ╝Ŗ╠Äė┌Į³╬Õ─ĻĄ═³cĪŻČ°ī¦ų┬Ą─╩ął÷▀@śėŪķŠ░Ą─Ż¼│²┴╦╬ęéā│ŻÆņūņ▀ģĄ─Ż¼«a─▄▀^╩ŻŻ¼░▓╚½Łh▒ŻĄ╚įŁę“Ż¼╩Ūʱ▀ĆėąŲõ╦¹ę“╦žųĄĄ├┤¾╝ęĻPūó─žŻ┐

łD2 2018-2019─ĻķLĮŁ╩ął÷Ņw┴ŻārĖ±ū▀ä▌ī”▒╚łD

üĒį┤Ż║┬Ī▒Ŗ┘YėŹ

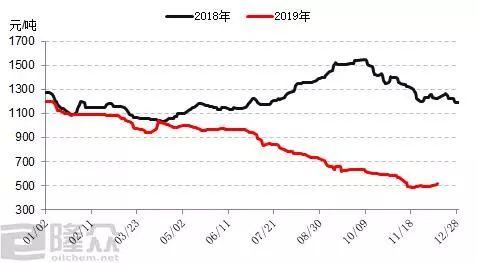

Å─╔ŽłD╬ęéā─▄ŪÕ╬·Ą─┐┤│÷Ż¼įŁ┴Ž┴“╗Ū╦ß╩ął÷2019─ĻęÓ╩Ū│╩¼F▀B└mŽ┬╗¼ū▀ä▌ĪŻÅ──Ļ│§├┐ćŹ1000į¬/ćŹęį╔ŽĄ─ārĖ±Ż¼ĄĮ«öŪ░ķLĮŁ╩ął÷Ņw┴ŻārĖ±ū▀ä▌į┌500į¬/ćŹū¾ėęĪŻį┌╩ął÷╔Ž─zų°Ą─ū▀ä▌ų«Ž┬Ż¼▓╗šō╩ŪŽ┬ė╬╩ął÷ŅAŲ┌Ż¼▀Ć╩ŪĖ█┤µöĄō■░lš╣Ż¼«öŪ░Č╝¤oĘ©Įo┴“╗Ū╩ął÷╠ß╣®ą┼ą─ĪŻé╚├µüĒ┐┤Ż¼ī”╦ß╩ąęÓ╩Ū║▄ļyśŗ│╔ų¦ō╬ĪŻ

Ž┬ė╬╩ął÷Ą═├įļyĖ─

┴“╦ß«aŲĘėąśO┤¾Ą─Ž┬ė╬Ż¼║Ł╔w░³└©╗»╣żĪó╗»Ę╩Īó╗»└wĄ╚ČÓöĄŅIė“ĪŻŲõųąū„×ķš╝▒╚zui┤¾Ą─Ž┬ė╬┴ūĘ╩╩ął÷üĒšfŻ¼Ųõū▀ä▌─│ĘN│╠Č╚╔ŽŻ¼ę▓øQČ©┴╦┴“╦ß╩ął÷Ą─ū▀Ž“ĪŻ╬ęéā╩ūŽ╚üĒ┐┤ę╗Ž┬Įžų┴«öŪ░Ż¼ć°ā╚┴ū╦ßę╗õ@Ą─┐é¾wķ_╣żŪķørĪŻ

łD3 2018-2019─Ļ┴ū╦ßę╗õ@ķ_╣żū▀ä▌ī”▒╚łD

üĒį┤Ż║┬Ī▒Ŗ┘YėŹ

’@Č°ęūęŖ2019─Ļ╚½─Ļ┴ū╦ßę╗õ@Ą─ķ_╣żŪķør▀h▓╗╚ń╚ź─ĻĪŻ▀@ę▓šf├„┴╦ī”ė┌┴“╦ߥ─ąĶŪ¾ėą’@ų°Ą─┐s£pĪŻĄ½╩Ūć°ā╚┴“╦ß«a─▄╚įį┌│ų└mį÷╝ėŻ¼▀@ę▓╝ėäĪ┴╦ąąśIų«ķgĄ─ĖéĀÄĪŻ─├║■▒▒ģ^ė“×ķ└²Ż¼ė╔ė┌«öĄž┴ūĘ╩«a─▄╝»ųąŻ¼║ė─ŽĪó░▓╗šĪóĮŁ╬„ęį╝░║■▒▒«öĄžų„ę¬┴“╦ßŲ¾śIŻ¼Č╝Žļę¬Å─ųąĘųę╗▒ŁĖ■Ż¼─Ū├┤▒žīóĢ■ī¦ų┬ārĖ±æĪŻ║■▒▒«öĄž┴“╦ßĮė╩šārĖ±ęÓ╩Ū│ų└mĮĄĄ═Ż¼Č°┴“╦ßŲ¾śI×ķ┴╦ŠÅ║═ē║┴”ų╗─▄│ų└mĮĄārĖ±Ą═Ż¼╔§ų┴▓╗Ž¦Ą╣┘N▀\┘MĪŻĄ½╩ŪĖ∙▒ŠįŁę“▀Ć╩Ūį┌ė┌š¹éĆ┴ūĘ╩╩ął÷Ą─ŲŻ▄øū▀ä▌Ż¼Ž┬ė╬Å═║ŽĘ╩Ų¾śI▒Š─ĻČ╚Įėå╬Ūķør▓ó▓╗śĘė^Ż¼ĮøõN╔╠╗ž┐Ņ┬╩Ą═Ż¼╚▒╔┘┘YĮŻ¼Ų¾śI│╔ŲĘÄņ┤µ┴┐į÷╝ėŻ╗┴Ē░┤ššęį═∙ęÄ┬╔Ż¼┤║╣ØŲ┌ķgÅ═║ŽĘ╩Ų¾śIķ_╣żČÓėąÖzą▐Ż¼ķ_╣ż┬╩Ģ■ėąŽ┬ĮĄ█EŽ¾ĪŻę¬šf║¾Ų┌┴ūĘ╩╩ął÷─▄ʱ╔²£žŻ¼«öŪ░┐┤üĒļyėąŲ╔½ĪŻ

┘YĮē║┴”═╗’@Ż¼Ų¾śIĪ░└šŠočØč³Ä¦Ī▒▀^Č¼

▒Š─ĻČ╚ī”ė┌▒╚▌^ČÓŲ¾śIŻ¼╠žäe╩ŪųąąĪŲ¾śIüĒšfŻ¼ė╔ė┌ąąśI░lš╣▓╗Š░ÜŌŻ¼«aŲĘ╠ØōpĄ╚įŁę“Ż¼▒╚▌^ČÓŲ¾śIČ╝├µ┼Rć└Š■Ą─┘YĮē║┴”Ż¼Ų¾śIę“┘YĮē║┴”£p«aĪó═Żų╣╔·«a▓╗į┌╔┘öĄŻ¼Ų¾śIČ╝└šŠočØč³Ä¦ŽŻ═¹┐╔ęįČ╚▀^▀@éĆĪ░ć└Č¼Ī▒Ż¼ī”┴“╦ß╩ął÷Ż¼ęÓ╩Ūę╗éĆ▓╗š█▓╗┐█Ą─└¹┐šę“╦žĪŻ

ī”ė┌▓╗▀hĄ─2020─ĻŻ¼ć°ā╚┴“╦ß╩ął÷─▄ʱ─µä▌Č°╔Ž─žŻ┐╩ūŽ╚╣®æ¬ĘĮ├µŻ¼▒M╣▄ą┬į÷«a┴┐╚įį┌│ų└mį÷ķLŻ¼Ą½┬õ║¾«a─▄ę▓į┌╝ė╦┘╠į╠ŁĪŻ┬Ī▒Ŗ┘YėŹŅAėŗŻ¼į┌2020─Ļ╬ęć°Ą─┴“╦ß«a┴┐ŅAŲ┌į┌9000╚fćŹū¾ėęŻ¼▓╗Ģ■ėą┤¾Ę∙ØqĄ°ĪŻąĶŪ¾├µŻ¼ 2020─Ļć°ā╚ąĶŪ¾ĮYśŗ▓╗Ģ■░l╔·┤¾Ą─ūā╗»Ż¼┴ūĘ╩×ķ╚į╚╗īó╩Ū┴“╦ߥ─ų„ꬎ┬ė╬Ż¼š╝š¹éĆ┴“╦ߎ¹┘M┴┐Ą─60%ū¾ėęŻ¼Ą½╩Ū┴ūĘ╩╩ął÷▀B└mČÓ─Ļ│╩¼FŲŻ▄øŻ¼ķ_╣żŽ┬ĮĄŻ¼ąĶŪ¾│÷¼F├„’@┐s£pĪŻ╗»╣żĘĮ├µ║Ł╔w«aŲĘČÓöĄŻ¼ŲõųąŌü░ūĘ█║─╦ß┴┐zui┤¾Ż¼į┘š▀╩Ū╝║ā╚§Ż░ĘĪóÜõĘ·╦ßĪóš│─z└wŠSĄ╚ĪŻĮ³─Ļć°ā╚Łh▒Ż░▓┼¼┴”Č╚╚š┌ģį÷╝ėŻ¼╗»╣żąąśIĄ─ķ_╣żę▓ėą’@ų°Ž┬ĮĄĪŻ╦∙ęįÅ─╣®ąĶ├µüĒ┐┤Ż¼2020─Ļć°ā╚┴“╦ß╩ął÷ę└┼fĢ■├µ┼Rć└Š■æBä▌Ż¼ąąśIŽ┤┼ŲęčĄĮŲ╚į┌├╝Į▐ĪŻ