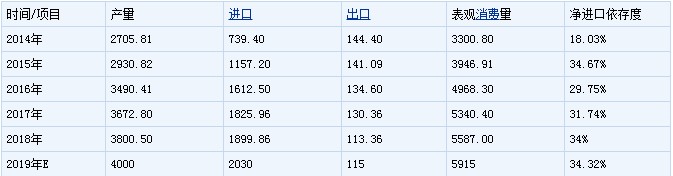

2019─Ļ╝┤īóĮėĮ³╬▓┬ĢŻ¼┐vė^ę╗─ĻŻ¼ć°(gu©«)ā╚(n©©i)ę║╗»ÜŌ├±ė├╩ął÷(ch©Żng)ąąŪķ░l(f©Ī)š╣×ķŻ║╔Ž░ļ─Ļ┤¾Ų┤¾┬õŻ¼Ž┬░ļ─ĻĪ░ĒŲĄZŪ░ąąĪ▒ĪŻ┼c2018─ĻŽÓ▒╚Ż¼ū▀ä▌(sh©¼)ŽÓ▓Ņ▌^┤¾Ż¼Ą½╚į╩▄╝Š╣Ø(ji©”)ąįę“╦ž▌^ČÓĪŻō■(j©┤)╔·ęŌ╔ń▒O(ji©Īn)£y(c©©)ł¾(b©żo)Ėµ’@╩ŠŻ¼2019─Ļć°(gu©«)ā╚(n©©i)ę║╗»ÜŌ(╔Į¢|)╩ął÷(ch©Żng)ār(ji©ż)Ė±ąĪĘ∙ū▀Ė▀Ż¼Ų┌ķgČÓęįš╩Ä×ķų„Ż¼─Ļ│§ę║╗»ÜŌŲĮŠ∙ār(ji©ż)Ė±į┌3900į¬/揯¼─Ļ─®Š∙ār(ji©ż)į┌3966.67į¬/揯¼╚½─Ļ╔ŽØqĘ∙Č╚×ķ1.17%ĪŻė╔ę║╗»ÜŌār(ji©ż)Ė±ū▀ä▌(sh©¼)łDųą┐╔ęįŪÕ╬·Ą─┐┤│÷Ż¼2019─Ļć°(gu©«)ā╚(n©©i)ę║╗»ÜŌār(ji©ż)Ė±zuiĖ▀ār(ji©ż)│÷─┐Ū░4į┬26╚šŻ¼Š∙ār(ji©ż)į┌4516.67į¬/揯¼zuiĄ═ār(ji©ż)│÷─┐Ū░9į┬11╚šŻ¼Š∙ār(ji©ż)į┌3640į¬/揯¼╚½─Ļzui┤¾š±Ę∙×ķ19.41%Ż¼╚½─Ļš{(di©żo)š¹▌^┤¾Ż¼ę║╗»ÜŌār(ji©ż)Ė±į┘äō(chu©żng)ā╔─Ļā╚(n©©i)ą┬Ą═ĪŻ

Č■Īóū▀ä▌(sh©¼)Ęų╬÷

2019─Ļ╚½─Ļć°(gu©«)ā╚(n©©i)ę║╗»ÜŌ(╔Į¢|)ār(ji©ż)Ė±ū▀ä▌(sh©¼)┤¾ų┬Ęų×ķ╦─éĆ(g©©)ļAČ╬Ż¼Ą┌ę╗ļAČ╬╩Ū─Ļ│§ĄĮ3į┬ųąč«Ż¼ę║╗»ÜŌ╩ął÷(ch©Żng)Ė▀╬╗š╩ÄŻ╗Ą┌Č■ļAČ╬╩Ū3į┬ųąč«ų┴5į┬│§Ż¼ę║╗»ÜŌār(ji©ż)Ė±łį(ji©Īn)═”╔ŽØqŻ╗Ą┌╚²ļAČ╬×ķ5į┬│§ų┴9į┬ųąŻ¼ę║╗»ÜŌār(ji©ż)Ė±╝▒╦┘Ž┬╗¼║¾ąĪĘ∙š╩ÄŻ╗Ą┌╦─ļAČ╬×ķ9į┬ųąų┴─Ļ─®Ż¼ę║╗»ÜŌār(ji©ż)Ė±▀B└m(x©┤)š╩ÄŻ¼╔Žąą×ķų„Ż¼Š▀¾wū▀ä▌(sh©¼)╚ńŽ┬Ż║

Ą┌ę╗ļAČ╬Ż║─Ļ│§Ż¼ę║╗»ÜŌ╩ął÷(ch©Żng)ėŁüĒ(l©ói)Č╠Ģ║Ą─Ī░ķ_ķT╝tĪ▒Ż¼│╩╔Žąąū▀ä▌(sh©¼)Ż¼╩ął÷(ch©Żng)ÜŌĘš┴╝║├ĪŻ▀@Ģr(sh©¬)ÜŌ£ž╚įį┌Ž┬ĮĄŻ¼Ž┬ė╬ąĶŪ¾┴╝║├Ż¼Ž┬ė╬╚įėąę╗Č©╚ļ╩ą¤ßŪķŻ¼│÷žøŪķør▌^║├Ż¼┘uĘĮČÓÄņ(k©┤)┤µ¤o(w©▓)ē║Ż¼ą─æB(t©żi)▒╚▌^łį(ji©Īn)═”ĪŻĄ½║├Š░▓╗į┌Ż¼ę║╗»ÜŌ▓ó╬┤śI(y©©)š▀ŅA(y©┤)ŽļųąĄ──Ūśėłį(ji©Īn)═”Ż¼Øqä▌(sh©¼)āHį┌░ļį┬ū¾ėęŻ¼ę“CP▀B└m(x©┤)Ž┬╗¼Ż¼▀M(j©¼n)┐┌ÜŌ│╔▒Š│ų└m(x©┤)£p╔┘Ż¼ī”(du©¼)śI(y©©)š▀ą┼ą─Ā┐ųŲū„ė├├„’@Ż¼╝ė╔Ž┤║╣Ø(ji©”)Ū░Ż¼╣Ø(ji©”)╝┘Ų┌Ų┌ķgĖ▀╦┘┬Ę▓╗£╩(zh©│n)╬ŻļU(xi©Żn)╗»īW(xu©”)ŲĘ═©ąąŻ¼▀\(y©┤n)▌ö─▄┴”Ž┬ĮĄŻ¼ÅS╝ę×ķ┴╦Ų┌ķgÄņ(k©┤)┤µ┐╔┐žŻ¼ČÓĮĄār(ji©ż)┼┼Äņ(k©┤)×ķų„ĪŻ┤║╣Ø(ji©”)║¾Ž┬ė╬┤µča(b©│)žøąĶŪ¾Ż¼ār(ji©ż)Ė±ķ_åó┴╦Ī░Ė▀╬╗š╩Äų«┬├Ī▒Ż¼ČÓ┐šĮ╗┐ŚŻ¼╩ął÷(ch©Żng)ļyėą▌^┤¾ū„×ķĪŻĄ½┤║╝Š×ķć°(gu©«)ā╚(n©©i)Ė„┤¾¤ÆÅSĄ─é„Įy(t©»ng)Özą▐Ų┌Ż¼ę║╗»ÜŌ╩ął÷(ch©Żng)┐é¾w╣®æ¬(y©®ng)ėą╦∙£p╔┘Ż¼ę“┤╦ār(ji©ż)Ė±ę▓▒╚▌^łį(ji©Īn)═”ĪŻ

Ą┌Č■ļAČ╬Ż║ļSų°ÜŌ£žĄ─╗ž╔²Ż¼ć°(gu©«)ā╚(n©©i)ę║╗»ÜŌ╩ął÷(ch©Żng)ę▓ļSų«ėŁüĒ(l©ói)Ī░┤║╠ņĪ▒Ż¼ķ_åó┴╦╔ŽØq═©Ą└ĪŻ3į┬CP┤¾Øq│÷┼_(t©ói)Ż¼▒¹ČĪ═ķŠ∙╔ŽØq50├└į¬/揯¼ī¦(d©Żo)ų┬▀M(j©¼n)┐┌ÜŌĄ─│╔▒Š▓╗öÓ╔Ž╔²Ż¼╠ßš±╩ął÷(ch©Żng)ą┼ą─ĪŻę“ę║╗»ÜŌ╩Ū╩»ė═¤ÆųŲ▀^│╠ųąĄ─Ė▒«a(ch©Żn)ŲĘų«ę╗Ż¼ę“┤╦╩▄ć°(gu©«)ļHįŁė═ār(ji©ż)Ė±ū▀ä▌(sh©¼)ė░Ēæ▌^┤¾ĪŻć°(gu©«)ļHįŁė═Ų┌ķg│ų└m(x©┤)╔ŽØqŻ¼ī”(du©¼)╩ął÷(ch©Żng)ą╬│╔└¹║├ĪŻąĶŪ¾ĘĮ├µŻ¼Ž┬ė╬┘IØqą─æB(t©żi)Ž┬ĘeśO╚ļ╩ąča(b©│)žøŻ¼╝ė╔ŽŪÕ├„╝┘Ų┌Ū░║¾Ż¼Š∙ėą▓╗═¼│╠Č╚Ą─ča(b©│)žøąĶŪ¾Ż¼ę║╗»ÜŌę╗┬Ę╔ŽąąŻ¼4į┬26╚šäō(chu©żng)─Ļā╚(n©©i)ą┬Ė▀ĪŻ

Ą┌╚²ļAČ╬Ż║æ¬(y©®ng)┴╦Ī░┤¾Øq▀^║¾▒žļSų°ųž┤ņĪ▒Ą─Č©┬╔Ż¼ę║╗»ÜŌ╩ął÷(ch©Żng)╝▒╦┘Ž┬╗¼Ż¼30╚šā╚(n©©i)Ž┬Ą°Ę∙Č╚Ė▀▀_(d©ó)18.64%ĪŻļSų°ę║╗»ÜŌār(ji©ż)Ė±Øqų┴ŽÓī”(du©¼)▌^Ė▀Ż¼Ž┬ė╬ą─æB(t©żi)▒Ż│ųųö(j©½n)╔„Ż¼ČÓ═╦╩ąė^═¹×ķų„Ż¼Ūę╩▄╝Š╣Ø(ji©”)ąįę“╦žė░ĒæŻ¼ļSų°╠ņÜŌ│ų└m(x©┤)╗ž£žŻ¼ę║╗»ÜŌ╩ął÷(ch©Żng)ėŁüĒ(l©ói)┴╦é„Įy(t©»ng)ĄŁ╝ŠŻ¼ąĶŪ¾ĘĮ├µø]ėą▌^┤¾Ė─╔ŲŻ¼śI(y©©)š▀ī”(du©¼)║¾Ų┌╩ął÷(ch©Żng)ČÓöĄ(sh©┤)│ų┐┤┐šŪķŠwŻ¼ąĶŪ¾Č╦Ž¹║──▄┴”│÷¼F(xi©żn)├„’@▐D(zhu©Żn)ĄŁŻ¼╝ė╔ŽįŁė═ū▀ä▌(sh©¼)│ų└m(x©┤)▓╗╝čŻ¼└¹┐š╩ął÷(ch©Żng)ą┼ą─ĪŻ▒M╣▄▌^ų«Ū░Ą°ä▌(sh©¼)üĒ(l©ói)Ą─▌^įńŻ¼Ą½ār(ji©ż)Ė±Ž┬╗¼ę▓ī┘ä▌(sh©¼)▒žĪŻŲ┌ķgéĆ(g©©)äeÅS╝ęį┌▀@Ģr(sh©¬)ķgČ╬═Ż╣żÖzą▐Ż¼▒▄├ŌĄŁ╝ŠŲ½╚§ąąŪķĪŻ

Ą┌╦─ļAČ╬Ż║Įø(j©®ng)▀^┴╦ĄŁ╝ŠŽ┤ČY║¾Ż¼▒ŃėŁüĒ(l©ói)┴╦Ī░ĮŠ┼Ńy╩«Ī▒Ą─õN╩█═·╝ŠŻ¼9į┬ķ_╩╝▒Ń│╩¼F(xi©żn)╔Žąąū▀ä▌(sh©¼)ĪŻį┬│§¼F(xi©żn)žø╩ął÷(ch©Żng)ū▀ä▌(sh©¼)ķ_╩╝╗ž┼»Ż¼Ą½Ž┬ė╬Ž¹║─╦┘Č╚▓╗╚ńŅA(y©┤)Ų┌Ż¼Øqä▌(sh©¼)▓ó▓╗├„’@ĪŻ9į┬15-18╚šŻ¼ę║╗»ÜŌ╩ął÷(ch©Żng)╔ŽØq9.12%Ż¼▒Š┤╬┤¾Ę∙╔ŽōP(y©óng)Ą─ųžę¬įŁę“╩Ū╔│╠ž╩┬╝■═Ųäė(d©░ng)ć°(gu©«)ļHįŁė═┤¾ØqŻ¼ć°(gu©«)ļH¼F(xi©żn)žøār(ji©ż)Ė±┐ņ╦┘╔ŽąąŻ¼═Ųäė(d©░ng)ę║╗»ÜŌīÆĘ∙╔ŽØqŻ¼ų·┴”┴╦Ī░ĮŠ┼Ńy╩«Ī▒Ą─┤¾ä▌(sh©¼)ĪŻ╩«ę╗╝┘Ų┌Ū░ÅS╝ęŽ┬š{(di©żo)ār(ji©ż)Ė±┼┼Äņ(k©┤)×ķų„Ż¼╩«ę╗╝┘Ų┌║¾Ž┬ė╬┤µča(b©│)žøąĶŪ¾Ż¼ār(ji©ż)Ė±į┘┤╬╔ŽØqĪŻĪ░ĮŠ┼Ńy╩«Ī▒Ą─═·╝Š▀^║¾Ż¼╚į╩▄╝Š╣Ø(ji©”)ąįę“╦žė░ĒæŻ¼╠ņÜŌų▓ĮĮĄ£žŻ¼ąĶŪ¾ĘĮ├µ│ų└m(x©┤)║├▐D(zhu©Żn)Ż¼╝ė╔Žć°(gu©«)ļHCPÅ─10į┬ķ_╩╝▀B└m(x©┤)╔ŽØqŻ¼▀M(j©¼n)┐┌ÜŌš╩Ä╔ŽōP(y©óng)Ż¼ČÓųž└¹║├Ž┬Ż¼ę║╗»ÜŌ╩ął÷(ch©Żng)Ė▀╬╗š╩Ä×ķų„ĪŻ

2019─Ļę║╗»ÜŌ▀M(j©¼n)│÷┐┌Ż║(łDŲ¼üĒ(l©ói)į┤Ż║Į═ČŠW(w©Żng)Ż¼å╬╬╗Ż║╚f(w©żn)ćŹ)

2019─Ļć°(gu©«)ļHCPār(ji©ż)Ė±īÆĘ∙š╩ÄŻ¼5į┬Ę▌Ą─Ė▀³c(di©Żn)┼c9į┬Ę▌Ą─Ą═³c(di©Żn)ār(ji©ż)Ė±▓ŅŠÓĖ▀▀_(d©ó)Į³200├└į¬/ćŹĪŻ

|

├└į¬/ćŹ |

1į┬ |

2į┬ |

3į┬ |

4į┬ |

5į┬ |

6į┬ |

7į┬ |

8į┬ |

9į┬ |

10į┬ |

11į┬ |

12į┬ |

|

▒¹═ķ |

430 |

440 |

490 |

515 |

525 |

430 |

375 |

370 |

350 |

420 |

430 |

440 |

|

ČĪ═ķ |

420 |

470 |

520 |

535 |

530 |

415 |

365 |

360 |

360 |

435 |

445 |

455 |

╚²Īó║¾Ų┌╩ął÷(ch©Żng)ŅA(y©┤)Ų┌

2019─Ļę║╗»ÜŌ╩ął÷(ch©Żng)ū▀ä▌(sh©¼)š╩ÄŅlĘ▒Ż¼┐é¾wØqŽ┬Ą°Ę∙Č╚Č╚Š∙▓╗┤¾Ż¼Ą½ę▓Ēśæ¬(y©®ng)┴╦ūį╚╗ęÄ(gu©®)┬╔▓©Č╬š¹└ĒŻ¼┐é¾w▌^ų«Ū░ŽÓ▒╚Ą═ār(ji©ż)Ė±╬╗▀\(y©┤n)ąąĪŻČ¼╝Š╬┤▀^Ż¼ąĶŪ¾Č╦╚į╚įėąę╗Č©Ž¹║──▄┴”Ż¼«ö(d©Īng)Ū░ę║╗»ÜŌār(ji©ż)Ė±ėą╦∙╗žš{(di©żo)Ż¼ū▀ä▌(sh©¼)łį(ji©Īn)═”Ż¼ŅA(y©┤)Ų┌12į┬║¾Ų┌╗“│ų└m(x©┤)Ė▀Ų¾▒Pš¹×ķų„Ż¼2020─Ļ╩ął÷(ch©Żng)ū▀ä▌(sh©¼)╗“╚į╩▄╝Š╣Ø(ji©”)ąį╝░ć°(gu©«)ļHįŁė═ė░Ēæ▌^ČÓĪŻ