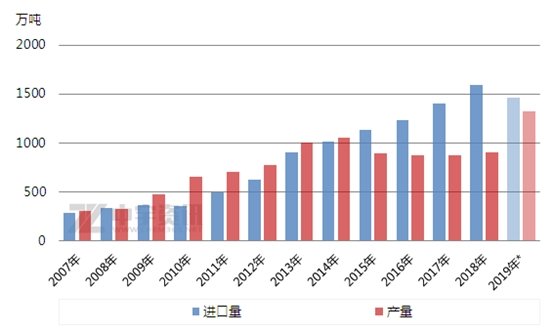

2019年1-10月我國PX進口量1247.4萬噸,較上年同期下降54.5萬噸(-4.2%),推測全年進口量在1460萬噸左右,2007年以來我國PX全年進口量較上年首次下降。。

2019年是我國煉化一體化投入生產的第一年,恒力石化450萬噸/年、遼陽石化30萬噸/年(擴能)、弘潤石化60萬噸/年、海南煉化100萬噸/年共計640萬噸/年PX新產能投放,浙江石化200萬噸/年PX大機率12月中旬左右出料,若浙江石化PX順利投入生產,則今年我國PX產能較上年增加840萬噸/年(+60.3%)。另外恒逸文萊150萬噸/年PX新產能投放之后生產銷售的PX直接船運供應國內,等于變相增加國內PX供應量。綜合來看2019年我國PX新增產量實際增加了840萬噸/年(國產)+150萬噸/年(文萊),國內PX供應端爆發,擠壓了日韓等進口PX貨源的市場份額,我國進口PX數量開始下滑。

中宇資訊統計2019-2022年國內新建、改擴建的PX項目13個,涉及新增PX產能3280萬噸/年,另有6個擬建項目共計700萬噸/年PX無投入生產周期表。2020-2021年我國PX將繼續瘋狂擴能,PX產能過剩,PX大機率重復2012-2014年PTA瘋狂擴能的老路,中宇資訊預期2021-2022年我國PX進口量將降至100萬噸以內,一如近年PTA對外依存度不夠2%。未來擁有產業鏈配套裝置的廠家成本競爭優勢明顯,目前我國PX主要進口國是韓國、日本,中宇資訊推測屆時將有比較多的老舊小型日韓PX廠家被市場淘汰,一如當年大陸PTA瘋狂擴能逼迫部分日韓及臺灣等老舊裝置永久關停一樣。

2019年PX ACP談判達成次數僅3次,是近4年內次數zui少的一年,在宏觀大環境不佳及PX瘋狂擴能的前提之下,PX買家無意接受PX高價報價,而生產虧損的PX賣家則單方面堅持較高報價,買賣雙方價格分歧較大,談判達成的可能性越來越低。中宇資訊認為未來三年國內PX瘋狂擴能,產能過剩預期之下,PX ACP已知的意義日益淡化,后期市場可能淘汰掉該定價機制。

(文章來源:中宇資訊)