ī¦(d©Żo)šZ(y©│)Ż║ļSų°ć°(gu©«)ā╚(n©©i)Š█▒¹Ž®«a(ch©Żn)─▄Ą─│ų└m(x©┤)öU(ku©░)ÅłŻ¼▒Ēė^Ž¹┘M(f©©i)┴┐▀B─Ļį÷ķL(zh©Żng)Ż¼ŅA(y©┤)Ų┌2019─Ļ▒Ēė^Ž¹┘M(f©©i)┴┐┐╔▀_(d©ó)ĄĮ2554╚f(w©żn)揯¼Å═(f©┤)║Žį÷ķL(zh©Żng)┬╩į┌5.33%ĪŻļSų°ūįĮo┬╩Ą─śO┤¾žSĖ╗Ż¼▀^(gu©░)╩Ż’L(f©źng)ļU(xi©Żn)ę▓ų▓Į╔²╝ē(j©¬)ĪŻ2020─Ļār(ji©ż)Ė±ū▀Ž“╚ń║╬Ż┐ĮKČ╦ąĶŪ¾ėųėą╩▓├┤ą┬ĘĮŽ“Ż┐

1

▒Ēė^Ž¹┘M(f©©i)┴┐╚š┌ģį÷ķL(zh©Żng)

öĄ(sh©┤)ō■(j©┤)üĒ(l©ói)į┤Ż║Į┬ō(li©ón)äō(chu©żng)

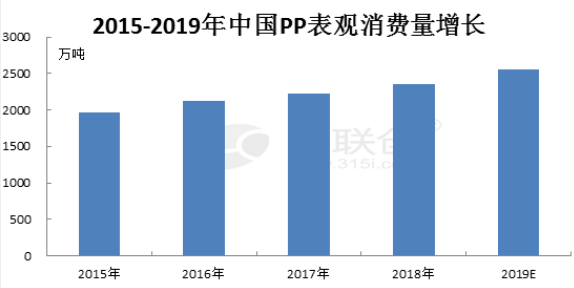

Į³─ĻŻ¼ļSų°ć°(gu©«)ā╚(n©©i)ppčbų├Ą─▀B└m(x©┤)öU(ku©░)─▄Ż¼ć°(gu©«)ā╚(n©©i)▒Ēė^Ž¹┘M(f©©i)┴┐▀B└m(x©┤)┼╩╔²ĪŻ2015─Ļć°(gu©«)ā╚(n©©i)PP▒Ēė^Ž¹┘M(f©©i)┴┐1970╚f(w©żn)揯¼2019─ĻŻ¼ŅA(y©┤)Ų┌▒Ēė^Ž¹┘M(f©©i)┴┐┐╔▀_(d©ó)ĄĮ2554╚f(w©żn)揯¼Å═(f©┤)║Žį÷ķL(zh©Żng)┬╩┐╔▀_(d©ó)ĄĮ5.33%ĪŻļSų°ų°ųąć°(gu©«)Įø(j©®ng)Ø·(j©¼)Ą─│ų└m(x©┤)░l(f©Ī)š╣Ż¼Ų¹▄ć(ch©ź)ĪóļŖūėļŖŲ„Ą╚æ¬(y©®ng)ė├ĘČć·čĖ╦┘░l(f©Ī)š╣Ż¼ųąć°(gu©«)ī”(du©¼)Š█▒¹Ž®Ą─ąĶŪ¾┴┐ųØuį÷╝ėĪŻ

Į³ā╔─ĻüĒ(l©ói)Ż¼▓┐Ęųš■▓▀Ż¼ę▓└¹ÅŖ(qi©óng)ė┌Š█▒¹Ž®Ž¹┘M(f©©i)┴┐Ą─ĘĆ(w©¦n)ĮĪ▒Ż│ųĪŻ2016─ĻęįüĒ(l©ói)Ż¼ųąć°(gu©«)│ų└m(x©┤)ÅŖ(qi©óng)╗»ī”(du©¼)Ī░č¾└¼╗°Ī▒▀M(j©¼n)┐┌Ą─Ž▐ųŲŻ¼ÅU╦▄┴Ž▀M(j©¼n)┐┌┴┐ĮĄĄ═Ż¼į┘╔·┴Žī”(du©¼)ą┬┴ŽĄ─╠µ┤·ąį┤¾Ę∙ĮĄĄ═ĪŻį┌▀M(j©¼n)┐┌┴Žć└(y©ón)ųž╣®æ¬(y©®ng)╚▒┐┌Ž┬Ż¼ć°(gu©«)«a(ch©Żn)┴Žūā│╔ų„┴„žøį┤Ż¼ą┬┴Ž╠µ┤·į┘╔·┴ŽŻ¼ę▓×ķPP▒Ēė^Ž¹┘M(f©©i)┴┐Ą─į÷ķL(zh©Żng)╠ß╣®ÖC(j©®)Ģ■(hu©¼)ĪŻ

2

ūįĮo┬╩śO┤¾žSĖ╗

öĄ(sh©┤)ō■(j©┤)üĒ(l©ói)į┤Ż║Į┬ō(li©ón)äō(chu©żng)

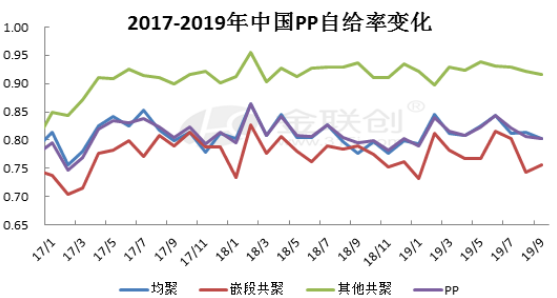

ļSų°ć°(gu©«)ā╚(n©©i)Š█▒¹Ž®čbų├«a(ch©Żn)─▄į÷╝ėŻ¼╩»╗»╔·«a(ch©Żn)Ų¾śI(y©©)«a(ch©Żn)ŲĘŅÉ(l©©i)äe│ų└m(x©┤)žSĖ╗Ż¼įŁ┴ŽūįĮo┬╩╝▒╦┘╠ß╔²Ż¼╚ńłDŻ¼2017─ĻP(gu©Īn)Pį┬Č╚ūįĮo┬╩ŲĮŠ∙ųĄ80.71%Ż╗2018─ĻP(gu©Īn)Pį┬Č╚ūįĮo┬╩ŲĮŠ∙ųĄ81.10%Ż¼┬į┤¾ė┌2017─ĻŻ╗2019─Ļ1-9į┬PPūįĮo┬╩ŲĮŠ∙ųĄ81.66%Ż¼═¼▒╚2018─Ļ╗∙▒Š│ųŲĮĪŻŅA(y©┤)Ų┌╬┤üĒ(l©ói)╚²éĆ(g©©)į┬Ż¼╩▄ą┬į÷«a(ch©Żn)┴┐ė░ĒæŻ¼ć°(gu©«)į÷«a(ch©Żn)Ż¼2019─Ļć°(gu©«)ā╚(n©©i)PP┐é¾wūįĮo┬╩╚įėąį÷ķL(zh©Żng)┐╔─▄ĪŻ

«ö(d©Īng)Ū░Ż¼ųąć°(gu©«)Š█▒¹Ž®├┐į┬╚į╚╗ėą40-50╚f(w©żn)揊█▒¹Ž®ąĶūįć°(gu©«)═Ō▀M(j©¼n)┐┌Ż¼Ą½╩Ū▀M(j©¼n)┐┌Š█▒¹Ž®š╣¼F(xi©żn)į÷ķL(zh©Żng)┌ģä▌(sh©¼)Ą─╩ŪĖ▀Č╦įŁ┴ŽŻ¼╚ń┐╣ø_╣▓Š█Īó╣▄▓─Īó¤o(w©▓)ęÄ(gu©®)╣▓Š█Ą╚Ż¼ļSų°ć°(gu©«)ā╚(n©©i)Š█▒¹Ž®«a(ch©Żn)─▄Ą─į÷╝ėŻ¼ęį╝░╔·«a(ch©Żn)╝╝ąg(sh©┤)Ą─į┤į┤│ų└m(x©┤)╠ß╔²Ż¼ąĶŪ¾╚▒┐┌ėąŽŻ═¹½@Ą├Åøča(b©│)Ż¼▓óŪęöU(ku©░)┤¾│÷┐┌Ū■Ą└Ż¼▀M(j©¼n)ąą│÷┐┌½@└¹ĪŻ

ųąć°(gu©«)└ŁĮz«a(ch©Żn)┴┐ų„ę¬üĒ(l©ói)ūįė┌├║╗»╣żŲ¾śI(y©©)Ż¼ųą╩»╗»Īóųą╩»ė═└ŁĮz╔·«a(ch©Żn)▒╚└²▌^╔┘Ż¼Č°├║╗»╣żŲ¾śI(y©©)į┌ĘĆ(w©¦n)Č©╔·«a(ch©Żn)║¾Ż¼ę▓į┌│ų└m(x©┤)ćLįć╔·«a(ch©Żn)ūó╦▄Īó└wŠSĄ╚«a(ch©Żn)ŲĘŻ¼╦∙ęįć°(gu©«)ā╚(n©©i)Š∙Š█┴ŽūįĮo┬╩Ųš▒ķ▌^Ė▀ĪŻ╣▓Š█ūó╦▄Ą─Ž┬ė╬«a(ch©Żn)śI(y©©)æ¬(y©®ng)ė├ÅVĘ║Ż¼╠žäeŲ¹▄ć(ch©ź)Īó╝ęļŖĄ╚╩ął÷(ch©Żng)╚šęµį÷┤¾Ż¼ī”(du©¼)╣▓Š█┴ŽĄ─ąĶŪ¾Ū░Š░▒╚▌^śĘ(l©©)ė^Ż¼Č°▓┐Ęų▒╚▌^Ė▀Č╦Ą─╣▓Š█┴ŽŻ¼▀ĆąĶę¬▀M(j©¼n)┐┌½@Ą├Ż¼╦∙ęįŪČČ╬╣▓Š█ūįĮo┬╩ę╗ų▒ŠS│ųŲ½Ą═╦«ŲĮĪŻĄ½╬┤üĒ(l©ói)ę╗Č╬Ģr(sh©¬)Ų┌Ż¼ć°(gu©«)«a(ch©Żn)PP└ŁĮzīó╚įŠS│ųų°▌^Ė▀š╝▒╚Ż¼╦∙ęįŪČČ╬╣▓Š█╬┤üĒ(l©ói)ūįĮo┬╩╠ß╔²╚į▒╚▌^┬²ĪŻ

3

2020─ĻP(gu©Īn)P¼F(xi©żn)žø╩ął÷(ch©Żng)ū▀ä▌(sh©¼)ŅA(y©┤)Ų┌

╬┤üĒ(l©ói)ę╗─ĻŻ¼ųąć°(gu©«)PP╩ął÷(ch©Żng)ār(ji©ż)Ė±Ų½Ė▀┬įąĪė┌Ū░Äū─ĻŻ¼Ė▀³c(di©Żn)ėąŽŻ═¹│÷«ö(d©Īng)Ū░ĮŠ┼Ńy╩«ąąŪķŻ¼Ķbė┌šŃ╩»╗»Ą╚čbų├į┌į¬Ą®Ū░║¾═Č╚ļ╔·«a(ch©Żn)Ż¼║¾Ų┌ų▓ĮßīĘ┼«a(ch©Żn)┴┐Ż¼╝ė╔Ž┤║╣Ø(ji©”)ąĪķL(zh©Żng)╝┘Ą─ė░ĒæŻ¼╣®ĮoĘĮ├µÄņ(k©┤)┤µ└█ĘeĪóē║┴”╝ė┤¾Ż¼Ą½ąĶŪ¾├µ┤µ▒»ė^ŅA(y©┤)Ų┌Ż¼ŅA(y©┤)Ų┌2020─Ļ

Č■Īó╚²╝ŠČ╚PPār(ji©ż)Ė±čĖ╦┘╗ž┬õŻ¼└ŁĮzĄ═╬╗ėąŽŻ═¹┤“ŲŲ2019─Ļ╦«ŲĮŻ¼į┌8000į¬/ćŹęįŽ┬ĪŻ

ąąŪķ╔Ž╠Į╝─ŽŻ═¹ė┌ļAČ╬ąįĮKČ╦ąĶŪ¾Ž“║├ęį╝░║Ļė^├µš■▓▀┬õĄžŻ¼ĮŠ┼Ńy╩«ī”(du©¼)Č╠Ų┌ąąŪķ╗“ėą╠ßš±Ż¼╝ė╔Ž╚²╝ŠČ╚ę╗░Ń╣®ĮoĘĮ├µÖzą▐čbų├▌^ČÓŻ¼ŅA(y©┤)Ų┌2020─ĻŠ█▒¹Ž®ār(ji©ż)Ė±Ų½Ė▀ėąŽŻ═¹│÷«ö(d©Īng)Ū░ĮŠ┼Ńy╩«ų▄▀ģĪŻĄ½║Ļė^├µš■▓▀┬õĄž╝░ū„ė├╔ą┤²’@¼F(xi©żn)Ż¼Č╠Ģr(sh©¬)ķgā╚(n©©i)ī”(du©¼)Š█▒¹Ž®ĮKČ╦ąĶŪ¾ų¦ō╬▓╗ūŃŻ¼ŅA(y©┤)Ų┌2020─ĻŠ█▒¹Ž®ār(ji©ż)Ė±Ų½Ė▀ŽÓī”(du©¼)Ą═ė┌2019─ĻĖ▀╬╗ĪŻ

Ų┌žøĄ─ę²ī¦(d©Żo)ū„ė├ę▓Ė³╝ė├„’@Ż¼ŅA(y©┤)Ų┌┘YĮ├µĄ─▓┘ū„Ģ■(hu©¼)ĦüĒ(l©ói)Č╠Ų┌Š█▒¹Ž®ār(ji©ż)Ė±Ą─š{(di©żo)š¹Ż¼Ą½ķL(zh©Żng)ŠĆ╚į┐┤╣®ąĶ├µĪŻ╬┤üĒ(l©ói)ļSų°ą┬čbų├═Č╚ļ╔·«a(ch©Żn)ĦüĒ(l©ói)╣®æ¬(y©®ng)┴┐Ą─│ų└m(x©┤)į÷╝ėŻ¼╣®Ū¾├¼Č▄▓╗£pŻ¼╝ė╔Ž╚½Ū“Įø(j©®ng)Ø·(j©¼)į÷ķL(zh©Żng)╦┘Č╚Ž┬ąąęčĮø(j©®ng)╩Ū▓╗ĀÄ(zh©źng)╩┬īŹ(sh©¬)Ż¼ųąć°(gu©«)Įø(j©®ng)Ø·(j©¼)į÷ķL(zh©Żng)╦┘Č╚Ž┬ąąē║┴”├„’@Ż¼Čč»B┘Q(m©żo)ęū▒┌ēŠĄ─▓╗ĘĆ(w©¦n)Č©ąįŻ¼ąĶŪ¾▒»ė^ŅA(y©┤)Ų┌ęč╚╗├„’@Ż¼ŅA(y©┤)Ų┌Ž┬ė╬ųŲįņśI(y©©)Ų¾śI(y©©)└¹ØÖ(r©┤n)└^└m(x©┤)▒Ż│ųĄ═╬╗ĪŻĮ©ūhÅ─śI(y©©)š▀ųž³c(di©Żn)ĻP(gu©Īn)ūóļSų°╚╦éā╔·╗Ņ╦«ŲĮĄ─╠ß╔²ęį╝░╔┘öĄ(sh©┤)│Ū╩ąĄ─Łh(hu©ón)▒Żš¹ų╬Ż¼ųŪ─▄╝ęļŖĪó└¼╗°ĘųŅÉ(l©©i)═░Ą╚ąĶŪ¾Ą─į÷ķL(zh©Żng)ŅA(y©┤)Ų┌ĪŻ

4

2020─ĻP(gu©Īn)PŽ┬ė╬ųžę¬ąąśI(y©©)ŅA(y©┤)Ų┌

Å─ĮKČ╦ąĶŪ¾üĒ(l©ói)┐┤Ż¼╬┤üĒ(l©ói)Š█▒¹Ž®į┌ą┬ę╗┤·▓─┴ŽĪóŲ¹▄ć(ch©ź)▌p┴┐╗»ĪóŠG╔½Į©▓─Īóßt(y©®)»¤Ų„ąĄĪó╩│ŲĘ╝ē(j©¬)░³čbĪóļŖūėļŖŲ„ąĪą═╗»Ą╚ĘĮ├µĄ─▀\(y©┤n)ė├╚šęµÅVĘ║Ż¼╬ęć°(gu©«)Š█▒¹Ž®ūó╦▄ĪóīŻ(zhu©Īn)ė├┴ŽĄ╚ŅI(l©½ng)ė“Ž¹┘M(f©©i)┴┐ėąŽŻ═¹╠ß╔²ĪŻųąć°(gu©«)╩Ū╚½Ū“Ą┌Č■┤¾Įø(j©®ng)Ø·(j©¼)¾wŻ¼ī”(du©¼)╚½Ū“Įø(j©®ng)Ø·(j©¼)į÷ķL(zh©Żng)╦┘Č╚ŲĄĮĻP(gu©Īn)µIąįĄ─└Łäė(d©░ng)ū„ė├ĪŻļSų°╬ęć°(gu©«)ą┬ę╗┤·│Ūµé(zh©©n)╗»Īóą┬ę╗┤·╣żśI(y©©)╗»Īó▐r(n©«ng)śI(y©©)¼F(xi©żn)┤·╗»║═ć°(gu©«)ļH┘Q(m©żo)ęū░l(f©Ī)š╣Ą╚ī”(du©¼)Š█Ž®¤NąĶŪ¾Ą─┐é¾wų¦ō╬Ż¼ęį╝░ć°(gu©«)├±┘|(zh©¼)┴┐Ė▀╔·╗ŅĪóĮ╠ė²Īóßt(y©®)»¤ĪóB(y©Żng)└ŽĄ╚Ę■äš(w©┤)ąįąĶŪ¾╠ß╔²Ż¼╔·ė²Īó╚╦┐┌└Ž²g╗»Īóßt(y©®)»¤ąĶŪ¾į÷╝ėĄ╚Č╝╠ßš±┘|(zh©¼)┴┐Ė▀Š█Ž®¤Nśõ(sh©┤)ų¼ąĶŪ¾į÷ķL(zh©Żng)╦┘Č╚ĪŻ

╚ńė¹▐D(zhu©Żn)▌d▒Š╬─š┬Ż¼šł(q©½ng)ūó├„ā╚(n©©i)╚▌üĒ(l©ói)ūįė┌Į┬ō(li©ón)äō(chu©żng)

ęį╔Ž╩ŪūŅą┬PPār(ji©ż)Ė±┘YėŹŻ¼Ė³ČÓPPār(ji©ż)Ė±ą┼Žó▓ķįā(x©▓n)Ż¼╗“ŽļļSĢr(sh©¬)░č╬šūŅą┬PPār(ji©ż)Ė±ū▀ä▌(sh©¼)Ż¼PP«a(ch©Żn)śI(y©©)äė(d©░ng)æB(t©żi)Ż¼šł(q©½ng)│ų└m(x©┤)ĻP(gu©Īn)ūó╠ņ┘nŠW(w©Żng)ąąŪķųąą─ĪŻ