ī¦šZŻ║zuiĮ³üĒęęČ■┤╝¼Fžø╩ął÷Ą°Ą°▓╗ų╣Ż¼ų▒ų┴▒ŠąŪŲ┌╦─ęęČ■┤╝╚A¢|¼Fžø╩ął÷Ą°ų┴4425į¬/ćŹĪŻ▀M╚ļ11į┬Ę▌Ż¼ęęČ■┤╝╔·ÅSŲ¾śIķ_╣ż╗ž╔²Ż¼Ž┬ė╬Š█§źąĶŪ¾ėą╦∙£p╚§Ż¼ć°ā╚═Ōą┬čbų├Ļæ└m═Č«aŻ¼╣®Ū¾├¼Č▄ÅŖ╗»Ż¼ČÓųž▓╗└¹ę“╦žŚl╝■Ž┬Ż¼ęęČ■┤╝▒žĒÜį§├┤ūį╠ÄŻ┐

öĄō■üĒį┤Ż║Į┬ōäō

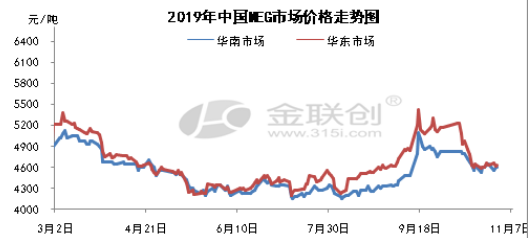

zuiĮ³ā╚╚A¢|ęęČ■┤╝¼Fžø╩ął÷▒Ż│ųį┌4500į¬/揚╩Ä▀\▐DŻ¼ų▄│§▒Ż│ųį┌4600į¬/ćŹū¾ėęŻ¼│╔Į╗┴┐▌^╔┘ĪŻų┴▒ŠąŪŲ┌╚²Ż¼╩▄Ų┌žøų„┴”║Ž╝s┤¾Ę∙ū▀Ą°Ą─ė░ĒæŽ┬Ż¼¼FžøĖ·Ą°Ż¼Ą°ŲŲ4600į¬/ćŹų┴4550ū¾ėęĪŻų┴ąŪŲ┌╦─ķ_▒P║¾Įė▀BŽ┬╗¼ŲŲ╬╗ų┴4500į¬/揎┬ĘĮŻ¼ąŪŲ┌╦─╚½╠ņ╔╠šäį┌4480į¬/揯¼Ž┬ĘĮėąąĶŪ¾Įķ╚ļĪŻ╩▄ąŪŲ┌╦─Äņ┤µöĄō■Ą─ė░ĒæŻ¼Ų┌¼FārĖ±ų╣Ą°╔ŽąąŻ¼Ę┤ÅŚų┴4500į¬/ćŹ╔ŽĘĮŻ¼ų┴ąŪŲ┌╦─╩š▒PĢrŻ¼╚A¢|Ąžģ^¼Fžø╔╠šäį┌4500-4510į¬/ćŹĪŻ

1

Äņ┤µŪķør

zuiĮ³ā╚╚A¢|ęęČ■┤╝Ė█┐┌Äņ┤µĮyėŗŻ©å╬╬╗Ż║╚f揯®

öĄō■üĒį┤Ż║Į┬ōäō

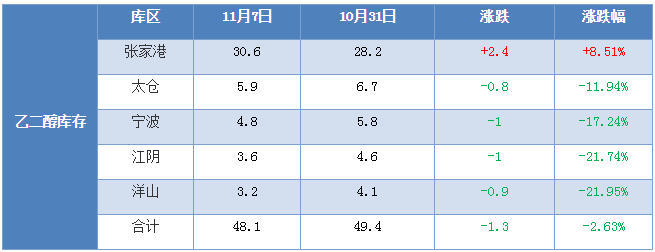

Å─Ė█┐┌Ą─Äņ┤µŪķørüĒ┐┤Ż¼ų„Ė█Äņ┤µ▒Ż│ų╚źÄņĀŅæBŪę╠Äė┌Ą═╬╗Ż¼Ą½╩Ū╚źÄņĘ∙Č╚▌^╚šŪ░┐sąĪŻ¼Äņ┤µ└¹║├ų¦ō╬▒Ē¼F▓╗ūŃŻ¼ė╔ė┌zuiĮ³ā╚ęęČ■┤╝╩ął÷š{š¹▓╗ų╣Ż¼┘Qęū╔╠▒»ė^ŪķŠwć└ųžŻ¼ęįė^═¹×ķų„ĪŻĮ┬ōäōzuią┬ł¾Ėµ’@╩Š11į┬7╚š╚A¢|ęęČ■┤╝Äņ┤µ╣▓ėŗ48.1╚f揯¼▌^10į┬31╚šĮĄĄ═1.3╚f揯¼ŲõųąŻ¼Åł╝ęĖ█30.6╚f揯©─│Äņ╚šŠ∙│÷žø╝sį┌10179.2ćŹĖĮĮ³Ż®Ż╗╠½é}5.9╚f揯╗īÄ▓©4.8╚f揯╗ĮŁĻÄ3.6╚f揯¼č¾╔Į3.2╚fćŹĪŻ

2

ķ_╣żĘĮ├µ

zuiĮ³ā╚ęęČ■┤╝╔·«aŲ¾śIčbų├═Ż▄ćÖzą▐Ūķør

öĄō■üĒį┤Ż║Į┬ōäō

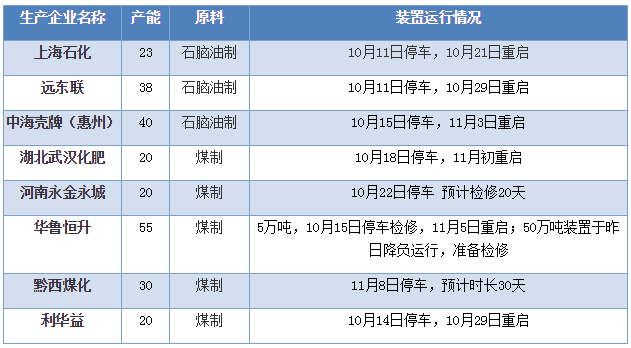

Å─ÅS╝ęĄ─ķ_╣żŪķørüĒ┐┤Ż¼11į┬Ę▌ęęČ■┤╝Özą▐čbų├Ļæ└m╗ž┼»ųžåóŻ¼ķ_╣żŪķør╗ž┼»Ż¼ķ_╣żŅAŲ┌ī”ārĖ±ė░Ēæ╚įŲ½▒»ė^Ż¼ęęČ■┤╝ŠC║Žķ_╣ż┬╩į┌66.88%Ż¼▌^╔ŽąŪŲ┌┤¾Ę∙Č╚╠ß╔²ĪŻ╚½ŠųüĒ┐┤Ż¼╩»ė═ųŲęęČ■┤╝čbų├ķ_╣ż┬╩╔Žš{Ż¼╝ū┤╝ųŲęęČ■┤╝čbų├ŲĮĘĆŻ¼├║ųŲęęČ■┤╝ķ_╣ż┬╩╔Žš{Ż¼ę“Č°ŠC║Žķ_╣ż┬╩▌^╔ŽąŪŲ┌┤¾Ę∙Č╚╠ß╔²ĪŻ

3

ĮKČ╦ąĶŪ¾

Å─Ž┬ė╬Š█§źąĶŪ¾üĒ┐┤Ż¼Ž┬ė╬Š█§źąĶŪ¾▀M╚ļĄŁ╝ŠŻ¼Š█§źÅS╝ęėåå╬Ę┼┬²Ż¼Äņ┤µē║┴”▌^┤¾Ż¼ļm╚╗ÅS╝ę╝Ŗ╝Ŗ£p«a╗“═Ż▄ćæ¬ī”Ż¼ųąć°Š█§źÅS╝ęĄ─ŲĮŠ∙ķ_╣ż┬╩╦«ŲĮĮĄų┴88.62%Ż¼Ą½╩ął÷╣®æ¬├µ╚į╚╗│õūŃĪŻŠ█§źąĶŪ¾ėą╦∙£p╚§Ż¼ęęČ■┤╝ÅS╝ęķ_╣ż╗ž╔²Ż¼╣®æ¬ē║┴”ų▓ĮüĒęuŻ¼ī¦ų┬¼Fžø╩ął÷│ų└mĄ═┬õĪŻ

4

ŠC╔Ž╦∙╩÷

Å─zuią┬Ž¹Žó½@ŽżŻ¼ć°ā╚čbų├ā╚├╔╣┼śsą┼║═║Ń┴”įć▄ćĒś└¹Ż¼ŅAŲ┌╝┤īó═Č«aŻ╗ć°═Ōčbų├Ż¼±RüĒ╬„üåć°╝ę╩»ė═╣½╦Šš²į┌įć▀\▐Dę╗╠ūą┬Į©75╚fćŹ/─ĻĄ─ęęČ■┤╝čbų├ĪŻįōčbĘ┼į┌11į┬š²╩Į═Č«aĪŻ╣®æ¬ŅAŲ┌į÷╝ėŻ¼Č°Ž┬ė╬Š█§źąĶŪ¾ų▓ĮĮĄĄ═Ż¼zuiĮ³Ė█┐┌░lžø┴┐│ų└mŽ┬╗¼Ż¼▀@ę▓ŅA╩Šų°ęęČ■┤╝▀M╚ļ┴╦é„ĮyęŌ┴x╔ŽĄ─ĄŁ╝ŠĪŻ─┐Ū░╩ął÷│╩¼F╣®æ¬ÅŖä┼║═ąĶŪ¾ŲŻ▄øĄ─Šų├µŻ¼ŅAŲ┌Č╠Ģrķgā╚ęęČ■┤╝╩ął÷ū▀ä▌╚įŲ½▒»ė^ĪŻęęČ■┤╝╩ął÷ārĖ±ļyėąĘ┤ÅŚäė┴”Ż¼zuiĮ³ā╚¼Fžø╔╠šäŅAŲ┌į┌4400-44600 ģ^ķgā╚š╩ÄĪŻ

╚ńė¹▐D▌d▒Š╬─š┬Ż¼šłūó├„ā╚╚▌üĒūįė┌Į┬ōäō

ęį╔Ž╩ŪūŅą┬ęęČ■┤╝ārĖ±┘YėŹŻ¼Ė³ČÓęęČ■┤╝ārĖ±ą┼Žó▓ķįāŻ¼╗“ŽļļSĢr░č╬šūŅą┬ęęČ■┤╝ārĖ±ū▀ä▌Ż¼ęęČ■┤╝«aśIäėæBŻ¼šł│ų└mĻPūó╠ņ┘nŠWąąŪķųąą─ĪŻ