ū„š▀Ż║Į┬ō(li©ón)äō(chu©żng)Ī¬┤▐ŠĖ

10į┬Ę▌Ż¼╔Žė╬įŁ┴Žęꎮ╝░╝ā▒ĮŠ∙╚§ä▌(sh©¼)Ž┬ĮĄŻ¼│╔▒Š├µļyīżų¦ō╬Ż¼Ž┬ė╬«a(ch©Żn)ŲĘęÓ│╩¼F(xi©żn)ŲšĄ°┌ģä▌(sh©¼)Ż¼▒Įęꎮį┌╔ŽŽ┬ė╬ŲŻ╚§Ż¼▒Š╔Ē╣®ąĶų¦ō╬Ž┬ĮĄ╝░Ųõ═Ōć·╚§ä▌(sh©¼)Ą╚ČÓųž▓╗└¹ę“╦žĀ┐ųŲŽ┬Įė▀BŲŲ╬╗Ž┬ĮĄĪŻ

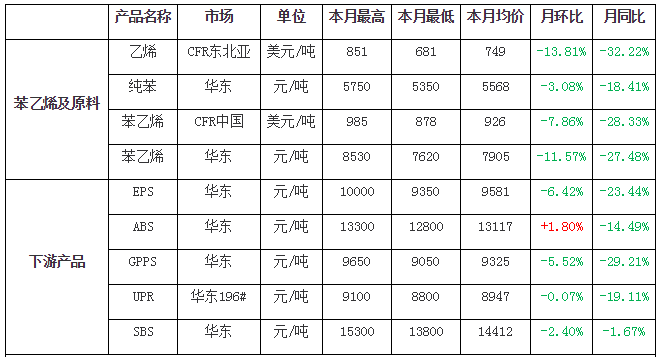

▒Ē1 ▒Įęꎮ«a(ch©Żn)śI(y©©)µ£10į┬Ę▌ØqĄ°┼┼ąą░±

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║Į┬ō(li©ón)äō(chu©żng)

Ą┌Č■▓┐Ęų 10į┬Ę▌▒ĮęꎮØqĄ°Ūķør║═ū▀ä▌(sh©¼)Ęų╬÷

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║Į┬ō(li©ón)äō(chu©żng)

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║Į┬ō(li©ón)äō(chu©żng)

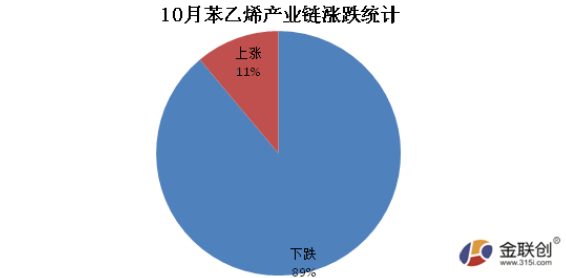

╚ńłD╦∙╩ŠŻ¼Å─10į┬Ę▌▒Įęꎮ«a(ch©Żn)śI(y©©)µ£Łh(hu©ón)▒╚ØqĄ°Įy(t©»ng)ėŗ(j©¼)öĄ(sh©┤)ō■(j©┤)üĒ┐┤Ż¼9éĆ(g©©)«a(ch©Żn)ŲĘ8Ą°1ØqŻ¼▓╗▀^š¹¾wį┬ā╚(n©©i)┌ģä▌(sh©¼)Š∙▒Ē¼F(xi©żn)Ž┬ĮĄŻ¼ŲõųąįŁ└ĒęꎮŽ┬╗¼Ę∙Č╚zui┤¾Ż¼Ņl╦óą┬Ą═Ż¼Ž┬╗¼Ę∙Č╚Į³14%ĪŻ

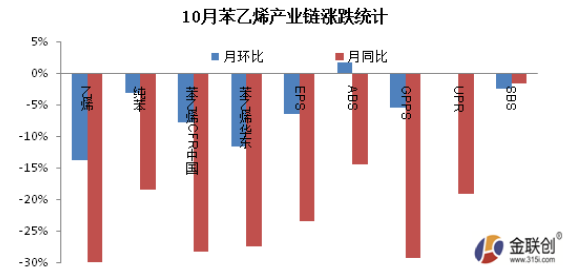

┴Ē═ŌŻ¼Å─10į┬Ę▌▒Įęꎮ«a(ch©Żn)śI(y©©)µ£═¼▒╚ØqĄ°Įy(t©»ng)ėŗ(j©¼)öĄ(sh©┤)ō■(j©┤)üĒ┐┤Ż¼9éĆ(g©©)«a(ch©Żn)ŲĘ└^└m(x©┤)╚½ŠĆŽ┬╗¼Ż¼ŪęĘ∙Č╚ČÓöĄ(sh©┤)Ų½┤¾Ż¼įŁ┴ŽęꎮŽ┬╗¼Ę∙Č╚│ų└m(x©┤)│¼30%Ż¼╚A¢|▒Įęꎮā╚(n©©i)═Ō▒P╝░Ž┬ė╬GppSŽ┬╗¼Ę∙Č╚Š∙ĮėĮ³30%ĪŻ

Ą┌╚²▓┐Ęų ▒Įęꎮ«a(ch©Żn)śI(y©©)µ£ų„┤“«a(ch©Żn)ŲĘū▀ä▌(sh©¼)Ęų╬÷

ęꎮ

10į┬Ż¼üåų▐ęꎮ╩ął÷(ch©Żng)Ž┬ĮĄ┌ģä▌(sh©¼)×ķų„ĪŻŲõųąŻ¼¢|▒▒üåār(ji©ż)Ė±Ž┬╗¼Ę∙Č╚├„’@ĪŻį┌Özą▐čbų├Ļæ└m(x©┤)ųžåó╝░Ųõć°(gu©«)ā╚(n©©i)ą┬čbų├═Ō╩█ø_ō¶Ž┬Ż¼č▄╔·ŲĘ╩ął÷(ch©Żng)ę└┼fŲŻ╚§Ż¼¢|▒▒üåģ^(q©▒)ė“ęꎮ╩ął÷(ch©Żng)š¹¾w╣®ąĶ╩¦║ŌŻ¼ī¦(d©Żo)ų┬ār(ji©ż)Ė±Ą°ä▌(sh©¼)▓╗ų╣Ż¼Ņl╦óÜv╩ĘĄ═╬╗ĪŻ¢|─Žüåģ^(q©▒)ė“ę“ėąčbų├═Ż▄ćÖzą▐Ż¼╣®æ¬(y©®ng)├µ┤µ├„’@ų¦ō╬Ż¼Ž┬╗¼Ę∙Č╚ŽÓī”(du©¼)▌^ąĪĪŻ¢|▒▒üå┼c¢|─Žüåģ^(q©▒)ė“ār(ji©ż)Ė±▓ŅŠÓę▓ĮĄų┴žō(f©┤)ųĄĪŻ┼RĮ³į┬ĄūŻ¼ł÷(ch©Żng)ā╚(n©©i)ł¾(b©żo)ār(ji©ż)╔ŽØqŻ¼Ą½┘I▒PęŌŽ“ę└┼fĄ═├įŻ¼┘I┘uļpĘĮ▒╚▌^Į®│ųĪŻ╩ął÷(ch©Żng)ėą▓┐Ęųžø╬’šąś╦(bi©Īo)│÷¼F(xi©żn)Ż¼śI(y©©)š▀ČÓĄ╚║“šąś╦(bi©Īo)ĮY(ji©”)╣¹Įo╩ął÷(ch©Żng)ĦüĒ├„┤_Ą─ĘĮŽ“ųĖę²ĪŻĮžų╣10į┬29╚š╩š▒PŻ¼CFR¢|▒▒üåęꎮ╚šŲĮŠ∙ār(ji©ż)Ė±Ė±╩šė┌681├└į¬/揯¼▌^╔Žį┬Ąū╩š▒PŽ┬╗¼170├└į¬/揯╗CFR¢|─Žüå╚šŲĮŠ∙ār(ji©ż)Ė±Ė±╩šė┌771├└į¬/揯¼▌^╔Žį┬Ąū╩š▒PŽ┬╗¼30├└į¬/ćŹĪŻį┬ā╚(n©©i)ģ^(q©▒)ė“ār(ji©ż)Ė±▓ŅŠÓį┌-90ų┴50├└į¬/ćŹų«ķgĪŻ¢|▒▒üåęꎮ┼c╩»─Xė═ār(ji©ż)Ė±▓ŅŠÓį┬Ąū╩šė┌155├└į¬/ćŹ╔ŽŽ┬ĪŻ

╝ā▒Į

10į┬ć°(gu©«)ā╚(n©©i)╝ā▒Į╩ął÷(ch©Żng)▌^╔Žį┬š¹¾wŽ┬ĮĄŻ¼═Ō▒Pū▀Ą═┼cā╚(n©©i)┘Q(m©żo)ę╗Č╚ą╬│╔ĒśÆņŻ¼╝░Ž┬ė╬ąĶŪ¾Ų½ĄŁī”(du©¼)╩ął÷(ch©Żng)ą╬│╔ų„ę¬└¹┐šė░ĒæŻ¼į┬ā╚(n©©i)╩ął÷(ch©Żng)Äņ┤µ└^└m(x©┤)Ž┬╗¼ų┴10╚fćŹęįā╚(n©©i)─Ļā╚(n©©i)Ą═³c(di©Żn)Ż¼ī¦(d©Żo)ų┬▓┐Ęų│ųžø╔╠Ą═╬╗│÷žø┼d╚ż£p╔┘Ż¼Æņ┼Ųār(ji©ż)š{(di©żo)š¹¬qįźŻ¼╚į╬┤Ė·▀M(j©¼n)╩ął÷(ch©Żng)ū▀ä▌(sh©¼)Ż¼ī”(du©¼)╩ął÷(ch©Żng)Ą°╦┘ą╬│╔ę╗Č©Ž▐ųŲū„ė├Ż¼═¼Ģr(sh©¬)▒Ų┐šī¦(d©Żo)ų┬│÷¼F(xi©żn)ąĪÅŚŻ¼Ą½Ž┬č«═Ō▒P│ų└m(x©┤)ū▀▄øŻ¼╩ął÷(ch©Żng)Ė·▀M(j©¼n)═Ō▒P└^└m(x©┤)ŲŻ▄ø▀\(y©┤n)ąąĪŻ╚A¢|ģ^(q©▒)ė“╔╠šä╦«ŲĮį┬ā╚(n©©i)Å─5550-5650į¬/揎┬ĮĄų┴5350-5450į¬/揯╗╚A▒▒ģ^(q©▒)ė“Ąž?z©”)?a href=http://www.panbaiduyun.com/huangye/ target=_blank>Ų¾śI(y©©)│÷žø╦«ŲĮĄ═Č╦▀_(d©ó)ĄĮ5000į¬/ćŹęįŽ┬Ż¼Ž┬ė╬▓╔┘Å(g©░u)ęŌŽ“Ž┬ąąų┴4980-5050į¬/揯¼▓┐ĘųŲ¾śI(y©©)Ģ║╬┤┤µ├„┤_┤¾å╬▓╔┘Å(g©░u)ęŌŽ“ĪŻį┬ā╚(n©©i)ć°(gu©«)ā╚(n©©i)╝ā▒Į╩ął÷(ch©Żng)š¹¾wĮ╗ęū╗Ņ▄SąįėąŽ▐Ż¼│╔▒ŠŠĆ│÷¼F(xi©żn)ŠÅ┬²Ž┬ĮĄŻ¼│ųžø╔╠│÷žøĘeśOąį┤¾Ę∙╔ŽōP(y©óng)Ż¼ī”(du©¼)║¾╩ąśĘė^╚▒╔┘ĪŻ

üåų▐▒Įęꎮ

10į┬üåų▐▒Įęꎮ╩ął÷(ch©Żng)ŠoļSć°(gu©«)ā╚(n©©i)ŲŻ╚§ū▀ä▌(sh©¼)Ż¼š¹¾wųžą─īÆĘ∙Ž┬┤ņŻ¼Č°Ūę▒Šį┬ā╚(n©©i)═Ō▒P╗∙▒Ščė└m(x©┤)ĒśÆņŠų├µĪŻć°(gu©«)æc╝┘Ų┌ęįüĒŻ¼ųąć°(gu©«)ć°(gu©«)ā╚(n©©i)╩ął÷(ch©Żng)╝ė┐ņū▀▄øŻ¼╩ął÷(ch©Żng)┐┤┐šÜŌĘšÅø┬■Ż¼ABSĪóEPS╝░PSīó▀M(j©¼n)╚ļĄŁ╝ŠŻ¼ąĶŪ¾╩▄ĄĮęųųŲŻ¼š¹¾wą┼ą─┬įėąū▀Ą═ĪŻČ°ŪęŻ¼śI(y©©)š▀ī”(du©¼)Įø(j©®ng)Ø·(j©¼)Ū░Š░╚į╚▒╔┘ą┼ą─Ż¼╚½Ū“Įø(j©®ng)Ø·(j©¼)Ą─▓╗ĘĆ(w©¦n)Č©ąįę▓ī”(du©¼)▒Įęꎮār(ji©ż)Ė±įņ│╔┴╦ē║┴”ĪŻ═¼Ģr(sh©¬)Ż¼╔╠╝ęšJ(r©©n)×ķ11į┬╩ął÷(ch©Żng)╚įīó│╩¼F(xi©żn)╣®▀^ė┌Ū¾Šų├µŻ¼įŁ┴Ž╩ął÷(ch©Żng)ų¦ō╬┴”Č╚ęÓ▓╗ūŃŻ¼ėĪČ╚╝░¢|─Žüåģ^(q©▒)ė“Ą─¼F(xi©żn)žøąĶŪ¾▒Ż│ųĄ═├įŻ¼┘I╝ęī”(du©¼)ė┌Ž┬ĮĄ┌ģä▌(sh©¼)ČÓė^═¹ą─æB(t©żi)ØŌ║±ĪŻĮžų╣ĄĮ10į┬28╚š╩š▒PŻ¼üåų▐▒Įęꎮ╣└ār(ji©ż)į┌880-884├└į¬/ćŹFOBĒnć°(gu©«)║═920-924├└į¬/ćŹCFRųąć°(gu©«)Ż¼▌^╔Žį┬Ą°105.5├└į¬/ćŹĪŻ

ć°(gu©«)ā╚(n©©i)▒Įęꎮ

ć°(gu©«)æc╣Ø(ji©”)║¾ÜwüĒ╚A¢|╩ął÷(ch©Żng)ę╗Ė─╣Ø(ji©”)Ū░═”ār(ji©ż)ū╦æB(t©żi)Ż¼Įė▀BīÆĘ∙╩▄┤ņŻ¼ę╗ĘĮ├µŻ¼┤aŅ^Äņ┤µ┤¾Ę∙╗ž╔²ų┴10╚fćŹ╔ŽĘĮ╦«ŲĮŻ¼ł÷(ch©Żng)ā╚(n©©i)¼F(xi©żn)žø┴„═©┴┐’@ų°į÷ķL(zh©Żng)Ż¼▓┐Ęųę╗╩ų╔╠ĘeśO┴╦ĮY(ji©”)│÷╠ėŻ¼═¼Ģr(sh©¬)Ż¼═Ō╔╠│÷žø▒Ē¼F(xi©żn)ĘeśOŻ¼├└Į╔╠šäęÓ╚§ä▌(sh©¼)Ž┬ĮĄŻ¼│ų└m(x©┤)╝ėųžć°(gu©«)ā╚(n©©i)╩ął÷(ch©Żng)Ą°ä▌(sh©¼)Ż╗┴Ēę╗ĘĮ├µŻ¼┤¾ū┌╔╠ŲĘŲŻ╚§╝░Ųõ╔╠╝ęī”(du©¼)╣®ąĶ╗∙▒Š├µ┌ģä▌(sh©¼)┤µænæ]Ż¼š¹¾wą┼ą─╚▒╩¦Ż¼┘IØq▓╗┘IĄ°Ż¼╚▒╔┘┘I▒P┼õ║ŽŻ¼▒P├µ│ąē║▌^ųžĪŻŲ┌ķgŻ¼╩ął÷(ch©Żng)į┌8000į¬/ćŹĪó7800į¬/ćŹ³c(di©Żn)╬╗ę╗Č╚▒Ē¼F(xi©żn)Č╠Ģr(sh©¬)Ų¾ĘĆ(w©¦n)█EŽ¾ĪŻ▓╗▀^Ż¼═Ōć·▒Ē¼F(xi©żn)╚§ä▌(sh©¼)Ż¼ł÷(ch©Żng)ā╚(n©©i)ĘĻĖ▀│÷╠ėę╗ų┬Ż¼╔ŽØqūĶ┴”ųžųžĪŻŽ┬░ļį┬┤aŅ^┤¼žø═Ų▀tĄųĖ█Ż¼Ė█┐┌Äņ┤µ│÷¼F(xi©żn)Ž┬ĮĄŻ¼╝░Ųõć°(gu©«)ļHįŁė═ļAČ╬ąį╔ŽØqĪóą┬Ļ¢čbų├╣╩šŽ═Ż▄ćĄ╚Ž¹ŽóŻ¼Š∙ī”(du©¼)╩ął÷(ch©Żng)ŲĄĮČ╠Ģr(sh©¬)╠ßš±Ż¼Ą½Š∙ę“╚▒╔┘┘I▒P┼õ║Ž╔ŽØq¤o╝▓Č°ĮKŻ¼¼F(xi©żn)žøš¹¾wć·└@7600-7800į¬/ćŹģ^(q©▒)ķgš{(di©żo)š¹Ż¼╦óą┬─Ļā╚(n©©i)ą┬Ą═ĪŻĮžų╣10į┬28╚š╩š▒PŻ¼╚A¢|╩ął÷(ch©Żng)¼F(xi©żn)žø╔╠šäć·└@7620-7640į¬/揯¼Łh(hu©ón)▒╚┤¾Ą°1100-1110į¬/ćŹĪŻ

EPS

10į┬ć°(gu©«)ā╚(n©©i)EPSū▀ä▌(sh©¼)┤¾Ą°ĪŻć°(gu©«)æcÜwüĒŻ¼═Ōć·┤¾ū┌╔╠ŲĘ▒Ē¼F(xi©żn)ŲŻ▄øŻ¼╗∙ė┌ī”(du©¼)╣®ąĶ├µĄ─ænæ]Ż¼▒ĮęꎮŽ┬ąą▓╗ų╣Ż¼ÅŖ(qi©óng)ä▌(sh©¼)└¹┐šEPS╩ął÷(ch©Żng)ĪŻ╝ė╔Žć°(gu©«)æcŲ┌ķgŻ¼Ž┬ė╬ČÓ┤µ═Ż▄ć£p«a(ch©Żn)▓┘ū„Ż¼ŪęļSų°ÜŌ£žŽ┬ĮĄŻ¼¢|▒▒Īó╬„▒▒▓┐Ęųģ^(q©▒)ė“ų▓Į▀M(j©¼n)╚ļ▀M(j©¼n)╚ļ╬▓┬ĢļAČ╬Ż¼EPS░Õ▓─ąĶŪ¾├„’@╗ž┬õĪŻę“Č°Ż¼│╔▒ŠąĶŪ¾ĘĮ├µ└¹┐šęųųŲŽ┬Ż¼EPSÅS╔╠│÷žøūĶ┴”╝ėųžŻ¼ūĘļS▒Įęꎮ│ų└m(x©┤)ĮĄĄ═│÷žøār(ji©ż)Ė±Ż¼╚╗¼F(xi©żn)ļAČ╬EPSķ_╣ż╦«ŲĮŠS│ųĄ═╬╗Ż¼╣®æ¬(y©®ng)žøį┤Ų½ŠoŻ¼╩ął÷(ch©Żng)Ž┬╗¼Ę∙Č╚▓╗╚ń▒ĮęꎮŽ┬Ž┬╗¼Ę∙Č╚Č╚ĪŻ┼RĮ³į┬─®Ż¼▒ĮęꎮĄ°ä▌(sh©¼)Ę┼ŠÅŻ¼╚╗ę└┼f│╩¼F(xi©żn)Ų½╚§š╩ÄæB(t©żi)ä▌(sh©¼)Ż¼EPS╩ął÷(ch©Żng)ę└┼f▓╗╠½śĘė^Ż¼└^└m(x©┤)čė└m(x©┤)╚§ä▌(sh©¼)Ž┬ąąąąŪķĪŻĮžų╣10į┬30╚šŻ¼╚A¢|╩ął÷(ch©Żng)Ųš═©┴Ž¼F(xi©żn)Į║¼ČÉ╔╠šäį┌9300-9400į¬/揯¼ūĶ╚╝┴Ž¼F(xi©żn)Į║¼ČÉ╔╠šäį┌9600-9700į¬/ćŹĪŻ

ABS

10į┬ć°(gu©«)ā╚(n©©i)ABS╩ął÷(ch©Żng)ū▀ä▌(sh©¼)Ž┬ĮĄĪŻć°(gu©«)æcÜwüĒŻ¼▒ĮęꎮĪó▒¹Ž®ļµ╝░ČĪČ■Ž®╚²┤¾įŁ┴ŽĄ°ä▌(sh©¼)▓╗ų╣Ż¼ABSÅS╝ę└Ēšō╔·«a(ch©Żn)│╔▒Š┤¾Ę∙ū▀Ą°Ż¼╝ėųžł÷(ch©Żng)ā╚(n©©i)┐┤┐šÜŌĘšĪŻ┴Ē═ŌŻ¼ć°(gu©«)æcŲ┌ķgABS┴„═©žøį┤ėą╦∙└█ĘeŻ¼Ūę╠ņĮ“┤¾╣┴Īó╔Į¢|║ŻĮŁĄ╚£p«a(ch©Żn)╝░Özą▐čbų├Ļæ└m(x©┤)╗ųÅ═(f©┤)š²│ŻŻ¼╣®æ¬(y©®ng)žøį┤į÷╝ėŻ¼ÅS╔╠│÷žøē║┴”ėąį÷ĪŻ│╔▒Š╣®ąĶ├µ└¹┐š╝»Š█Ż¼ABSÅS╝ęĻæ└m(x©┤)ĮĄĄ═│÷ÅSł¾(b©żo)ār(ji©ż)Ż¼ęųųŲ╩ął÷(ch©Żng)ÜŌĘšŻ¼Ž┬ė╬╝Ŗ╝Ŗ═╦╩ąė^═¹Ż¼│╔Į╗ļyėą┤¾Ę∙Ę┼┴┐Ż¼╔╠╝ęŠS│ųūī└¹▓┘ū„Ż¼Į╗═Čųžą─│ų└m(x©┤)╗ž┬õĪŻĮžų╣10į┬30╚šŻ¼╚A¢|ģ^(q©▒)ė“ABS╩ął÷(ch©Żng)ār(ji©ż)Ė±11750-12800į¬/揯¼Ė▀Č╦×ķµé(zh©©n)ĮŁŲµ├└757Kār(ji©ż)Ė±Ż¼Ą═Č╦×ķ╠ņĮ“┤¾╣┴417ār(ji©ż)Ė±ĪŻ

PS

10į┬ć°(gu©«)ā╚(n©©i)PS╩ął÷(ch©Żng)Ą°ä▌(sh©¼)▓╗ų╣Ż╗į┬│§PS│╔▒Šį┌9120-9320į¬/揯¼į┬ĄūPS│╔▒Šį┌8200-8400į¬/ćŹĪŻĪ░Ńy╩«Ī▒╚į╠Äé„Įy(t©»ng)╔·«a(ch©Żn)═·╝ŠŻ¼╚╗▌^9į┬ąĶŪ¾┐s┴┐ĪŻ╝ė╔Ž┤¾ū┌╝░─▄╗»«a(ch©Żn)ŲĘŲš▒ķ╚§ä▌(sh©¼)Ż¼▒Įęꎮ▀M(j©¼n)┐┌╔╠╝░ę╗╩ų╔╠ĘeśO│÷╠ėŻ¼Ė█┐┌Äņ┤µ╗ž╔²Ż¼Ą╚Ą╚└¹┐šŽ¹ŽóęųųŲŻ¼▒Įęꎮ¼F(xi©żn)žøĄ°ä▌(sh©¼)▓╗ų╣Ż¼╦óą┬─Ļā╚(n©©i)ą┬Ą═ĪŻ▒M╣▄╩«į┬Ę▌▓┐ĘųPSčbų├═Ż▄ćÖzą▐Ż¼╗“▐D(zhu©Żn)«a(ch©Żn)īŻė├┼Ų╠¢(h©żo)Ż¼ī¦(d©Żo)ų┬▓┐Ęų═©ė├┴Ž╩ął÷(ch©Żng)╣®æ¬(y©®ng)žøį┤Ų½ŠoŻ¼╚╗║▄ļyĄųō§╩ął÷(ch©Żng)Ą°ä▌(sh©¼)ĪŻį┌│╔▒ŠąĶŪ¾ĘĮ├µĄ─ÅŖ(qi©óng)ä▌(sh©¼)└¹┐šęųųŲŽ┬Ż¼Ž┬ė╬Ą═ār(ji©ż)▀Ć▒P×ķų„Ż¼Čč»BĄ═ār(ji©ż)ł¾(b©żo)ār(ji©ż)Ą─Ė╔ö_Ż¼PSśI(y©©)š▀│÷žøūĶ┴”├„’@į÷┤¾Ż¼╩ął÷(ch©Żng)ųžą─Ž┬╗¼▓╗ų╣ĪŻŪę┼RĮ³į┬─®Ż¼PS╩ął÷(ch©Żng)ār(ji©ż)Ė±╦óą┬─Ļā╚(n©©i)Ą═╬╗ĪŻĮžų╣10į┬30╚šŻ¼╚A¢|ģ^(q©▒)ė“GPPS╩ął÷(ch©Żng)ār(ji©ż)Ė±į┌9050-10100į¬/揯¼HIPSār(ji©ż)Ė±į┌10200-11300į¬/ćŹĪŻ

ČĪ▒ĮŽ─z

10į┬Ę▌Ż¼ć°(gu©«)ā╚(n©©i)╩ął÷(ch©Żng)ČĪ▒ĮŽ─ząąŪķ│╩¼F(xi©żn)╚§ä▌(sh©¼)Šų├µŻ¼▒Šį┬Ż¼ČĪČ■Ž®ę└┼f╩Ūų„ī¦(d©Żo)╩ął÷(ch©Żng)Ą─ųžę¬įŁę“Ż¼Ųõ┌ģä▌(sh©¼)Ž┬ąąų▒ĮėęųųŲśI(y©©)š▀ą┼ą─ĪŻć°(gu©«)æc╝┘Ų┌║¾Ż¼╠ņ╚╗Ž─zļm│÷¼F(xi©żn)╔ŽØqŻ¼Ķbė┌╝┘╚šŲ┌ķgŽÓĻP(gu©Īn)«a(ch©Żn)ŲĘ’@│÷╚§ä▌(sh©¼)ŪęČĪČ■Ž®į┌╣Ø(ji©”)║¾│╩¼F(xi©żn)Ž┬ĮĄŻ¼═¼Ģr(sh©¬)ę▓ę“?y©żn)ķśI(y©©)š▀Ų½┐šŅA(y©┤)Ų┌▌^ųžŻ¼ć°(gu©«)ā╚(n©©i)ČĪ▒ĮŽ─ząąŪķģs│╩¼F(xi©żn)╚§ä▌(sh©¼)Ž┬ąąŻ¼ł¾(b©żo)ār(ji©ż)Ž┬┤ņŻ¼Į╗ęū╔┘┴┐ŪęĮ╗ęūār(ji©ż)Ė±Ą╣Æņ│╠Č╚│╩¼F(xi©żn)╝ė╔Ņ┌ģä▌(sh©¼)ĪŻųąč«Ż¼£¹─zų„┴”║Ž╝s2001ļm╠Äė┌11500-11800į¬/ćŹ³c(di©Żn)╬╗ģ^(q©▒)ķgš{(di©żo)š¹Ż¼Ą½ī”(du©¼)ė┌ČĪ▒ĮŽ─z╠ßš±ģs▓ó▓╗├„’@ĪŻŽ┬č«Ż¼£¹─zūį10į┬8╚šķ_╩╝Ą─š╩Ä╔ŽōP(y©óng)ųØuė░ĒæĄĮČĪ▒ĮŽ─zŻ¼═¼Ģr(sh©¬)ČĪ▒ĮŽ─z╩ął÷(ch©Żng)ār(ji©ż)Ė±ĮėĮ³─ĻČ╚10200į¬/揥─│÷ÅSĄ═ār(ji©ż)ę▓ī¦(d©Żo)ų┬╠ū└¹▒P┼c┐šå╬ča(b©│)žøŻ¼╝ė╔Ž▓┐ĘųŽ─z╔·«a(ch©Żn)╔╠ķ_å╬▓╗Ģ│Ż¼ČĪ▒ĮŽ─ząąŪķųØu│÷¼F(xi©żn)«Éäė(d©░ng)Ż¼ār(ji©ż)Ė±│╩¼F(xi©żn)Ų¾ĘĆ(w©¦n)╔§ų┴Į╗ęū│÷¼F(xi©żn)Ę┼┴┐ĪŻį┬ĄūŪ░Ż¼┘Yį┤Ų½╔┘┼c╠ņ╚╗Ž─z│╩¼F(xi©żn)Ž╚Ą°║¾Øq╣╠╚╗ą╬│╔ų¦ō╬Ż¼Ą½╩ŪŽÓĻP(gu©Īn)«a(ch©Żn)ŲĘĒśČĪŽ─z╚§ä▌(sh©¼)┼cČĪČ■Ž®ŪĘ╝čģsę└┼fėą╦∙═Žū¦Ż¼ČĪ▒ĮŽ─ząąŪķ│╩¼F(xi©żn)ąĪĘ∙š╩ÄŻ¼Į╗ęūätŲĮŲĮĪŻ

SBS

10į┬Ż¼ć°(gu©«)ā╚(n©©i)╩ął÷(ch©Żng)SBSė═─zĪóĖ╔─zĄ└Ė─Ą°ä▌(sh©¼)ž×┤®╚½į┬ĪŻ│╔▒Š┤¾Ę∙ū▀Ą°Ż¼╩Ūį┬ā╚(n©©i)SBS╩ął÷(ch©Żng)ār(ji©ż)Ė±Ž┬ąąĄ─ųžę¬įŁę“ĪŻė═─zĘĮ├µŻ║╣®ār(ji©ż)ū▀Ą°┌ģä▌(sh©¼)Ż¼╩ął÷(ch©Żng)ār(ji©ż)Ė±ŽÓī”(du©¼)▌^Ė▀Ż¼╔╠╝ęĄ═Äņ┤µĪó┴ŃÄņ┤µą─æB(t©żi)Ż¼Č°Ž┬ė╬ą¼▓─Ų¾śI(y©©)Ž¹║─▒Š╔ĒČ┌žø×ķų„Ż¼┤¾å╬▓╔┘Å(g©░u)Äū¤oŻ¼ČÓäéąįąĶŪ¾ąĪå╬▓╔┘Å(g©░u)ĪŻĖ╔─zĘĮ├µŻ║│╔▒Š┤¾Ę∙Ž┬╗¼Ż¼Ž┬ė╬ąĶŪ¾Ļæ└m(x©┤)╬«┐sŻ¼į┌╣®ār(ji©ż)ŠÅĄ°ŪķørŽ┬Ż¼╔╠╝ęųö(j©½n)╔„ķ_å╬Ż¼│÷žøĘeśOĪŻļSų°ÜŌ£žĻæ└m(x©┤)Ž┬ĮĄŻ¼Ž┬ė╬īŹ(sh©¬)┘|(zh©¼)Ž¹║─├„’@£p╔┘Ż¼ų„ę¬¾w─┐Ū░¢|▒▒Īó╬„▒▒ČÓ¤oĘ©╩®╣żŻ¼╚A▒▒╣ż│╠Ļæ└m(x©┤)▀M(j©¼n)╚ļ╬▓┬ĢĪŻ╗žŅÖ10į┬š¹¾wØqŽ┬╗¼Ę∙Č╚üĒ┐┤Ż¼╚A¢|╩ął÷(ch©Żng)T171EŁh(hu©ón)▒╚Ž┬š{(di©żo)800į¬/揯¼792EŁh(hu©ón)▒╚Ž┬š{(di©żo)1500į¬/ćŹĪŻ

UPR

10į┬Ę▌Ż¼▓╗’¢║═śõų¼ų„┴”įŁ┴Ž╩ął÷(ch©Żng)╚į╬┤čė└m(x©┤)╣Ø(ji©”)Ū░Ė▀╬╗ķ_╩╝┴╦īÆĘ∙Ž┬╗¼Ą─Ė±ŠųĪŻć°(gu©«)æc╣Ø(ji©”)║¾įŁ┴Ž╩ął÷(ch©Żng)Šųä▌(sh©¼)┤¾ūāŻ¼Į³Ų▀│╔įŁ┴Ž«a(ch©Żn)ŲĘū▀ä▌(sh©¼)┤¾Ę∙ū▀Ą°Ż¼Ųõųą▒ĮęꎮĪóęęČ■┤╝ĪóČ■Ė╩┤╝╝░Ēś¶¹Ž┬╗¼Ę∙Č╚├„’@Ż¼Ū░Ų┌ū▀ä▌(sh©¼)Į®│ųĄ─▒¹Č■┤╝ę▓ķ_╩╝┴╦Ž┬╗¼ū▀ä▌(sh©¼)ĪŻįŁ┴ŽĄ─īÆĘ∙ū▀Ą°Įo▓╗’¢║═śõų¼Ä¦üĒŽ┬ąąē║┴”Ż¼ÅS╝ęĻæ└m(x©┤)Ž┬š{(di©żo)ār(ji©ż)Ė±Ż¼╩ął÷(ch©Żng)ār(ji©ż)Ė±Ēśä▌(sh©¼)Ž┬ĮĄĪŻ¼F(xi©żn)ļAČ╬▓╗’¢║═śõų¼╩ął÷(ch©Żng)į┌ÜvĮø(j©®ng)┴╦ā╔┤╬ū▀Ą°ų«║¾ŠSĘĆ(w©¦n)▀\(y©┤n)ąąĪŻ¼F(xi©żn)ļAČ╬ÅS╝ę▒Ē¼F(xi©żn)▒°Ęųā╔┬ĘŻ¼┤¾«a(ch©Żn)─▄ÅS╝ęėåå╬┴┐▒Ē¼F(xi©żn)▌^║├Ż¼ąĪ«a(ch©Żn)─▄ÅS╝ę▒Ē¼F(xi©żn)▀ĆėąŪĘ╚▒Ż¼ėåå╬┴┐▌^╔┘ČÓ╝»ųą╔·«a(ch©Żn)Ż¼Ą½¼F(xi©żn)ļAČ╬┐╔▒Ż│ųĄŁĘĆ(w©¦n)▀\(y©┤n)ąąĪŻĮžų╣10į┬30╚šŻ¼╚A¢|╩ął÷(ch©Żng)ų„┴„╔╠šäDC191#į┌7800-8000į¬/揯¼191#į┌8300-8400į¬/揯¼196#į┌8800-8900į¬/ćŹĪŻ

11į┬Ę▌Å─▒Įęꎮ╔ŽŽ┬ė╬«a(ch©Żn)śI(y©©)µ£ŚlüĒ┐┤Ż¼│╔▒Š├µī”(du©¼)ė┌▒Įęꎮę└┼f╠ßš±▓╗ūŃŻ¼Č°Å─Ž┬ė╬«a(ch©Żn)ŲĘüĒ┐┤Ż¼ČÓ┤µ┌ģ╚§╗“Ž╚╚§║¾ą▐Å═(f©┤)²RØqŅA(y©┤)Ų┌ĪŻå╬Š═▒ĮęꎮüĒųvŻ¼11į┬Ę▌Č╠Ų┌╩ął÷(ch©Żng)┤µį┌ļAČ╬ąį┤¾Ą°ą▐Å═(f©┤)²RØqŅA(y©┤)Ų┌Ż¼Ą½š¹¾wüĒųvį┬ā╚(n©©i)š{(di©żo)š¹ÅŚąį╩ššŁŻ¼ųąķL(zh©Żng)ŠĆ╚įėąŽŻ═¹čė└m(x©┤)ŽÓī”(du©¼)Ą═╬╗Ų½╚§ū▀ä▌(sh©¼)ĪŻęįŽ┬×ķßśī”(du©¼)Ė„«a(ch©Żn)ŲĘĄ─║¾╩ąŅA(y©┤)Ų┌Ż║

ęꎮ

¼F(xi©żn)ļAČ╬Ż¼ų„ę¬č▄╔·ŲĘPE└¹ØÖ(r©┤n)▒Ē¼F(xi©żn)ę╗░ŃŻ¼║¾Ų┌ī”(du©¼)ęꎮąĶŪ¾┐╔─▄Ģ■(hu©¼)ėą╦∙╗ž£žĪŻ¼F(xi©żn)ļAČ╬ęꎮ┼c╩»─Xė═ār(ji©ż)Ė±▓ŅŠÓ┤¾┤¾Ą═ė┌ė»╠ØŲĮ║Ō▓ŅŻ¼ęꎮęč╠Äė┌Üv╩ĘĄ═╬╗Ż¼└^└m(x©┤)Ž┬ąąĖ┼┬╩Äū¤oĪŻ║¾Ų┌ār(ji©ż)Ė±─▄ʱ╔ŽØqŻ¼╔ŽØqĘ∙Č╚ČÓ╔┘Ż¼▀ĆąĶĄ╚║“šąś╦(bi©Īo)ĮY(ji©”)╣¹Įo╩ął÷(ch©Żng)ĦüĒĘĮŽ“ųĖę²ĪŻĮ┬ō(li©ón)äō(chu©żng)ŅA(y©┤)Ų┌Ż¼11į┬üåų▐ęꎮ╩ął÷(ch©Żng)╗“čė└m(x©┤)╚§ä▌(sh©¼)▒Pš¹Ż¼ĻP(gu©Īn)ūó╗∙▒Š├µūā╗»ĪŻ

╝ā▒Į

11į┬╩ął÷(ch©Żng)ų„ę¬ĻP(gu©Īn)ūó═Ō▒PĄ─ū▀ä▌(sh©¼)╝░╩ął÷(ch©Żng)Äņ┤µĄ─ūā╗»ĪŻ═Ō▒Pį┌Č╠Ų┌ŲŻ▄øŻ¼ŽÓī”(du©¼)ā╚(n©©i)┘Q(m©żo)│÷¼F(xi©żn)ĒśÆņŻ¼ī”(du©¼)║¾š▀ą╬│╔Ž┬└Łū„ė├Ż¼įŁė═š¹¾wŲ½ŲŻī”(du©¼)═Ō▒Pą╬│╔ę╗Č©ė░ĒæŻ¼ā╚(n©©i)┘Q(m©żo)│╔▒Šų¦ō╬▓╗ūŃŻ¼¼F(xi©żn)ļAČ╬įu(p©¬ng)ār(ji©ż)11į┬│╔▒ŠŠĆĄ═Č╦┌ģė┌5150-5300į¬/ćŹĪŻ╩ął÷(ch©Żng)Äņ┤µ╗ž┬õŅA(y©┤)Ų┌ī”(du©¼)ā╚(n©©i)┘Q(m©żo)Ą°ä▌(sh©¼)ą╬│╔Ž▐ųŲŻ¼¼F(xi©żn)ļAČ╬Äņ┤µ▓╗ūŃ10╚f揯¼╝ė╔Ž│ųžø╔╠│÷žøĘeśOąį╔Ž╔²Ż¼┐╔┴„═©žø┴┐ę“Č°│÷¼F(xi©żn)£p╔┘ĪŻŠC╔ŽŅA(y©┤)Ų┌╩▄į┬│§ār(ji©ż)Ė±Ą═╬╗▀\(y©┤n)ąąė░ĒæŻ¼11į┬╔Ž░ļį┬╚įėą╚§ä▌(sh©¼)▒Pš¹Ż¼į┬ųą╗“┤µąĪĘ∙┤¾Ą°╔ŽØqÖC(j©®)Ģ■(hu©¼)Ż¼Ž┬░ļį┬╚įėąŲ½╚§ÖC(j©®)Ģ■(hu©¼)ĪŻ

EPS

10į┬─®▒ĮęꎮŠS│ųŲŻ▄øū▀ä▌(sh©¼)Ż¼Ūę¼F(xi©żn)ļAČ╬EPS┼c▒Įęꎮār(ji©ż)Ė±▓ŅŠÓīÆĘ║Ż¼│╔▒Š├µ└¹┐š│ų└m(x©┤)ęųųŲEPS╩ął÷(ch©Żng)ą┼ą─ĪŻ╝ė╔ŽļSų°ÜŌ£žŽ┬ĮĄŻ¼▒▒ĘĮŽ┬ė╬░Õ▓─ąąśI(y©©)īóĻæ└m(x©┤)▀M(j©¼n)╚ļ═Ż╣żĀŅæB(t©żi)Ż¼ąĶŪ¾ĘĮ├µīó│ų└m(x©┤)╬«┐sĪŻ└¹┐šŽ¹Žóš╝ā×(y©Łu)Ż¼11į┬ųą╔Žč«EPS╩ął÷(ch©Żng)╗“│╩¼F(xi©żn)╚§ä▌(sh©¼)ĻÄĄ°ąąŪķĪŻļSų°╩źšQĪó┤║╣Ø(ji©”)Ą╚é„Įy(t©»ng)╣Ø(ji©”)╚š┼RĮ³Ż¼▓┐Ęų░³čbŲ¾śI(y©©)╗“ėŁüĒėåå╬ąĪĖ▀│▒Ż¼ąĶŪ¾ĘĮ├µ╗“┬įėą╠ßš±ĪŻ╚╗┤╦═ŌŻ¼▒▒ĘĮEPSÅS╔╠õN╩█│ąē║Ž┬Ż¼▒▒žø─ŽęŲĄ─õN╩█Šųä▌(sh©¼)īóėąŽŻ═¹š╣ķ_Ż¼ęÓīóęųųŲ╩ął÷(ch©Żng)ą┼ą─ĪŻ╚½ŠųüĒ┐┤Ż¼11į┬ć°(gu©«)ā╚(n©©i)EPS╩ął÷(ch©Żng)Ą°║¾Øu┌ģĄ═╬╗▒Pš¹æB(t©żi)ä▌(sh©¼)Ż¼▀ĆąĶ├▄ŪąĻP(gu©Īn)ūó▒Įęꎮäė(d©░ng)æB(t©żi)ĪŻ

ABS

10į┬Ę▌╚²┤¾įŁ┴ŽĄ─┤¾Ę∙Ž┬Ą°Ż¼┴ŅA(y©┤)BS╩»ė═╗»ÅS╝ę╝ę└Ēšōė»└¹╦«ŲĮ┤¾Ę∙╠ßĖ▀Ż¼╝ė╔Ž▀M(j©¼n)╚ļ11į┬Ę▌Ż¼ABSÅS╝ęČÓŠS│ųš²│Żķ_╣żŻ¼╣®æ¬(y©®ng)žøį┤į÷╝ėŻ¼Č°ąĶŪ¾ĘĮ├µČ╠Ģr(sh©¬)ę└┼f▓╗╠½śĘė^Ż¼╗“┴ŅA(y©┤)BS╩ął÷(ch©Żng)į┌11į┬ųą╔Žč«čė└m(x©┤)╚§ä▌(sh©¼)Ž┬╗¼ū▀ä▌(sh©¼)ĪŻ▐D(zhu©Żn)╚ļųąŽ┬č«Ż¼ļSų°┘I▒P│ŁĄū▓┘ū„╝░ŲõĪ░ļp╩«Č■Ī▒Īó╩źšQĄ╚ėåå╬Č┌žøąĶŪ¾Ż¼╩ął÷(ch©Żng)╗“ėąąąŪķ┐╔Ų┌ĪŻš¹¾wüĒųvŻ¼11į┬Ę▌ć°(gu©«)ā╚(n©©i)ABS╩ął÷(ch©Żng)Ą°║¾Ų½╔Žš¹└ĒĪŻ

PS

¼F(xi©żn)ļAČ╬PS┼c▒ĮęꎮŠS│ų▌^┤¾ār(ji©ż)Ė±▓ŅŠÓŻ¼Ūę▀M(j©¼n)╚ļ11į┬Ę▌Ż¼ąŪ▌xĪóÅVų▌╩»╗»Å═(f©┤)«a(ch©Żn)Ż¼╣®æ¬(y©®ng)į÷┴┐Ż¼ć°(gu©«)ā╚(n©©i)PS╩»ė═╗»ÅS╝ę╝ę╚į┤µš{(di©żo)ĮĄ┐╔─▄ĪŻČ°▒Įęꎮ╣®ąĶ╗∙▒Š├µę└┼f▓╗╠½śĘė^Ż¼┤µļAČ╬ąĪĘ∙Ė▀╔²┐╔─▄Ż¼▓╗▀^š¹¾w╗“ŠS│ųĄ═╬╗š╩Äū▀ä▌(sh©¼)ĪŻę“Č°üĒ┐┤Ż¼11į┬Ę▌ć°(gu©«)ā╚(n©©i)PS╩ął÷(ch©Żng)Ą°║¾Øu┌ģĄ═╬╗▒Pš¹æB(t©żi)ä▌(sh©¼)ĪŻ

ČĪ▒ĮŽ─z

ČĪČ■Ž®Ą─Ž┬ĮĄĢ║╬┤═Ļ╚½Ė─ūāČĪ▒ĮŽ─z╔·«a(ch©Żn)╔╠╠ØōpŠų├µŻ¼Ųõčbų├ķ_╣ż┬╩╠ßĖ▀ęŌįĖ▓ó▓╗Ė▀Ż¼ę“Č°Ģ■(hu©¼)┬į╬ó═Žū¦╣®æ¬(y©®ng)Ż¼Č°Ķbė┌ČĪČ■Ž®į┌┘Yį┤╣®æ¬(y©®ng)Ž┬╚įėą▒P╚§┐šķgŻ¼═¼Ģr(sh©¬)Ķbė┌╠ņ╚╗Ž─zę“«a(ch©Żn)ģ^(q©▒)╠Äė┌╣®æ¬(y©®ng)═·╝ŠČ°ē║┴”▌^ųžŻ¼ŽÓĻP(gu©Īn)«a(ch©Żn)ŲĘę▓║▄ļyĮoėĶČĪ▒ĮŽ─zų¦ō╬Ż¼Ę┤Č°Ģ■(hu©¼)ėą╦∙═Žū¦ĪŻ▓╗▀^Ż¼ļSų°ār(ji©ż)Ė±Ą─Ž┬╗¼Ż¼Ą═╬╗Į©é}(c©Īng)╗“š▀┐šå╬╗žča(b©│)┐╔─▄Ģ■(hu©¼)ī”(du©¼)ąĶŪ¾ėą╦∙Ħäė(d©░ng)ĪŻ┐éĄ─üĒšfŻ¼ė╔ė┌Ė„ę“╦žŽÓī”(du©¼)Ų½┐šŻ¼11į┬ųą╔Žč«ČĪ▒ĮŽ─zīó╠Äė┌Ą═╬╗▀\(y©┤n)ąąŻ¼╔§ų┴?x©¬)■ø_ō¶╚fį¬ĻP(gu©Īn)┐┌Ż¼Ą½ļSų°ār(ji©ż)Ė±ąąų┴Ą═³c(di©Żn)Ż¼┐╔─▄Ģ■(hu©¼)ę²Ų┐šå╬Ą╚ča(b©│)žøŻ¼ę“Č°└Łäė(d©░ng)╩ął÷(ch©Żng)Ż¼ųąŽ┬č«ąąŪķėąŽŻ═¹ąĪĘ∙Ė▀╔²ĪŻ

SBS

ė═─zĘĮ├µŻ║│╔▒ŠŽ┬ąąŻ¼╣®æ¬(y©®ng)Ė▀╦┘į÷ķL(zh©Żng)Ż¼ąĶŪ¾Ė·▀M(j©¼n)Ę”┴”Ż¼ŅA(y©┤)Ų┌11į┬SBSė═─z╩ął÷(ch©Żng)Ž┬ąąž×┤®╚½į┬ĪŻĖ╔─zĄ└Ė─ĘĮ├µŻ║│╔▒ŠŽ┬ąą═Žū¦Ż¼ŪęŽ┬ė╬▒▒ĘĮĄ└┬ĘĮ©įO(sh©©)▐D(zhu©Żn)╚ļČ¼ā”(ch©│)Ų┌Ż¼ąĶŪ¾╬«┐sŻ¼ŅA(y©┤)Ų┌11į┬Ę▌SBSĖ╔─zĄ└Ė─čė└m(x©┤)Ž┬ĮĄ┌ģä▌(sh©¼)ĪŻ

UPR

▀M(j©¼n)╚ļ11į┬Ę▌Ż¼ć°(gu©«)ā╚(n©©i)▓╗’¢║═śõų¼╩ął÷(ch©Żng)ų▓Į▐D(zhu©Żn)╚ļąĶŪ¾ĄŁ╝ŠŻ¼╩ął÷(ch©Żng)īó╠ÄŽ┬ĮĄæB(t©żi)ä▌(sh©¼)Ż¼Ž┬ė╬ÅS╝ę▓╔┘Å(g©░u)ųö(j©½n)╔„ĪŻ═¼Ģr(sh©¬)Ż¼ČÓöĄ(sh©┤)ų„┴”įŁ┴Ž11į┬Ę▌ęÓļyīżėą┴”ų¦ō╬Ż¼įŁ┴Žī”(du©¼)▓╗’¢║═śõų¼Ą─ųĖę²ąįę▓īó╩╣śõų¼│ą╩▄Ž┬ąąē║┴”ĪŻŠ═š¹¾w╩ął÷(ch©Żng)üĒ┐┤Ż¼į┌ąĶŪ¾ĘĮ├µŲ½╚§ŅA(y©┤)Ų┌į÷╝ė╝░įŁ┴Žäė(d©░ng)╩Ä╦∙ĦüĒĄ─ø_ō¶Ž┬Ż¼▓╗’¢║═śõų¼╩ął÷(ch©Żng)į┌11į┬Ę▌╗“│÷¼F(xi©żn)šŁĘ∙š¹└Ē┌ģä▌(sh©¼)ĪŻ

▒Įęꎮ

ųą├└┘Q(m©żo)ęūĻP(gu©Īn)ŽĄę└┼f╩Ūė░Ēæ╚½Ū“Į╚┌╩ął÷(ch©Żng)ą┼ą─Ą─ę╗éĆ(g©©)ųžę¬įŁę“Ż¼ŅA(y©┤)Ų┌ā╔ć°(gu©«)ų«ķgĄ─┘Q(m©żo)ęūĀÄ(zh©źng)Č╦▀Ć─▄│÷¼F(xi©żn)▓©š█Ż¼Č°╚½Ū“Įø(j©®ng)Ø·(j©¼)Ū░Š░ęÓ╩▄Ā┐▀BĪŻįŁ┴Ž╝ā▒Į╝░ęꎮŅA(y©┤)Ų┌Ą═╬╗▒Pš¹Ż¼│╔▒Š├µļyīżų¦ō╬ĪŻÅ─▒Įęꎮ╣®ąĶ╗∙▒Š├µüĒ┐┤Ż¼11į┬Ę▌Ż¼╚A¢|▓┐Ęųčbų├═Ż▄ćÖzą▐╣®æ¬(y©®ng)ē║┴”ėąę╗Č©ŠÅ║═Ż¼▓╗▀^▒▒ĘĮ╩▄ąĶŪ¾╬«┐sė░ĒæŻ¼ā╚(n©©i)┘Q(m©żo)žøį┤īóį┘┤╬▐D(zhu©Żn)╚ļ╚A¢|ģ^(q©▒)ė“Ż¼Č°Ūę▀M(j©¼n)┐┌žøį┤ŅA(y©┤)Ų┌ŠS│ųŲ½Ė▀╦«ŲĮŻ¼┤aŅ^Äņ┤µ╠Äė┌▒╗äė(d©░ng)└█Ęe╔Ž╔²ų▄Ų┌ĪŻ┴Ē═ŌŻ¼Ķbė┌ī”(du©¼)┤║╣Ø(ji©”)Ū░║¾╣®ąĶ╚§ä▌(sh©¼)Ą─ænæ]Ż¼═Ō╝ė║Ń┴”╝░šŃ╩»╗»ā╔╠ūŠ▐Ņ^čbų├─Ļ─®═Č«a(ch©Żn)ĦüĒĄ─ē║┴”Ż¼¼F(xi©żn)ļAČ╬Ģr(sh©¬)ķg╣Ø(ji©”)³c(di©Żn)Ż¼╔╠╝ęą┼ą─▀t▀t║▄ļyą▐Å═(f©┤)╠ßš±Ż¼ČÓŠS│ųĘĻĖ▀┴╦ĮY(ji©”)╗“ū÷┐šķL(zh©Żng)ŠĆĄ─╦╝┬ĘĪŻ▓╗▀^Ż¼ę“Ž┬ė╬ÅS╝ęįŁ┴ŽÄņ┤µ┐žųŲŲ½Ą═Ż¼▒ĮęꎮąąśI(y©©)ė»└¹╠Äė┌─Ļā╚(n©©i)Ą═╬╗Ż¼äéąįąĶŪ¾╝░ča(b©│)┐š▒P╚į┤µĘĻĄ═╗žča(b©│)ąĶŪ¾ĪŻ┐éĄ─üĒšfŻ¼11į┬Ę▌▒ĮęꎮČ╠Ų┌╩ął÷(ch©Żng)┤µį┌ļAČ╬ąį┤¾Ą°ą▐Å═(f©┤)²RØqŅA(y©┤)Ų┌Ż¼Ą½š¹¾wüĒųvį┬ā╚(n©©i)š{(di©żo)š¹ÅŚąį╩ššŁŻ¼ųąķL(zh©Żng)ŠĆ╚įėąŽŻ═¹čė└m(x©┤)ŽÓī”(du©¼)Ą═╬╗Ų½╚§ū▀ä▌(sh©¼)ĪŻ

╚ńė¹▐D(zhu©Żn)▌d▒Š╬─š┬Ż¼šł(q©½ng)ūó├„ā╚(n©©i)╚▌üĒūįė┌Į┬ō(li©ón)äō(chu©żng)

ęį╔Ž╩ŪūŅą┬ęꎮār(ji©ż)Ė±┘YėŹŻ¼Ė³ČÓęꎮār(ji©ż)Ė±ą┼Žó▓ķįāŻ¼╗“ŽļļSĢr(sh©¬)░č╬šūŅą┬ęꎮār(ji©ż)Ė±ū▀ä▌(sh©¼)Ż¼ęꎮ«a(ch©Żn)śI(y©©)äė(d©░ng)æB(t©żi)Ż¼šł(q©½ng)│ų└m(x©┤)ĻP(gu©Īn)ūó╠ņ┘nŠW(w©Żng)ąąŪķųąą─ĪŻ