ī¦ šZ

╦∙ų^Ī░ĮŠ┼Ńy╩«Ī▒Ż¼╩«į┬ć°ā╚PC╩ął÷ārĖ±┐é¾węį╚§ä▌Ž┬╗¼×ķų„Ż¼Ī░Ńy╩«Ī▒Šų├µ╔ą╬┤š╣¼FŻ¼─Ū2019─Ļzui║¾Ą─ā╔éĆį┬Ż¼ć°ā╚PC╩ął÷╩Ū▓╗╩Ū─▄┤µ╔ŽØqĄ─▐DÖC─žŻ┐

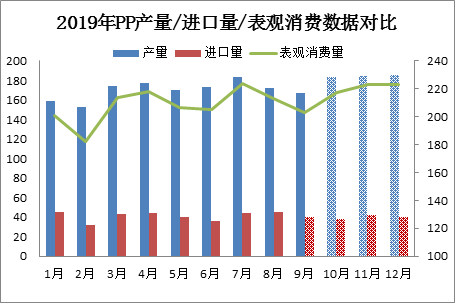

ę╗Īópp«a┴┐/▀M┐┌┴┐/▒Ēė^Ž¹┘M┴┐▒╚ī”Ęų╬÷

2019─Ļ1-9į┬ć°ā╚┐é«a┴┐1527.82╚f揯¼ŅA╣└╚½─Ļ┐é┴┐2081.97╚fćŹĪŻć°ā╚▀M┐┌┐é┴┐1-8į┬329.36╚f揯¼2019─ĻŅA╣└▀M┐┌┐é┴┐×ķ489.36╚fćŹĪŻ▒Ēė^Ž¹┘M1-8į┬Ę▌┐é┴┐1663.56╚f揯¼ŅA╣└╚½─Ļ▒Ēė^Ž¹┘M┴┐Ė▀▀_2529.97╚fćŹĪŻ

ė╔╔ŽłD┐╔░l¼FŻ¼ć°ā╚PP«a┴┐┤¾╬╗│÷«öŪ░3-4į┬Ę▌Īó7į┬Ę▌╝░10-12į┬Ę▌ĪŻ▀M┐┌┴┐┼cć°«a┴┐┤¾╬╗│÷¼FĢrķg▒╚▌^╬Ū║ŽŻ¼ę“╚½─ĻąĶŪ¾Ė▀ĘÕČÓŠ█╝»į┌3-4į┬Ę▌╝░9į┬-10į┬Ę▌ĪŻ═¼Ģrć°ā╚▒Ēė^Ž¹┘M┴┐ę▓Š█╝»į┌┤╦ļAČ╬ĪŻļSų°ć°ā╚«a─▄╝»ųąßīĘ┼Ż¼ć°ā╚«a┴┐▓╗öÓį÷╝ėŻ¼═¼Ģr▀M┐┌┴┐ŽÓæ¬┬įėąį÷ķLŻ¼Ą½ę“ć°ā╚Š∙Š█«aŲĘ═¼┘|╗»¼FŽ¾├„’@Ż¼▀M┐┌ČÓęįĖ▀Č╦īŻė├«aŲĘ×ķų„ĪŻ

╩▄ć°ā╚«a─▄Īó«a┴┐│ų└mßīĘ┼ė░ĒæŻ¼▀M┐┌ę└┘ćČ╚ę▓īóų▓ĮŽ┬ĮĄŻ¼ė╚Ųõ╩ŪŠ∙Š█«aŲĘĪŻČ°Ė▀Č╦«aŲĘć°ā╚╚įėą▒╚▌^┤¾╣®ąĶ╚▒┐┌Ż¼╣╩į┌╬┤üĒ▀M┐┌Ė▀Č╦īŻė├┴Žīó╚įę└┘ć▀M┐┌×ķų„ĪŻ

Č■ĪóPP│÷┐┌┴┐ūā╗»Ęų╬÷

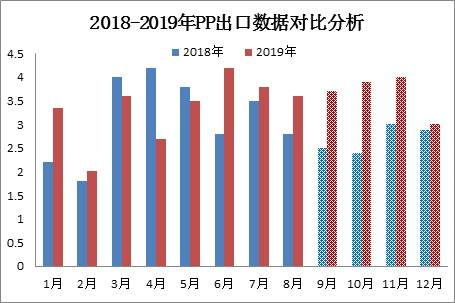

2018-2019─Ļ│÷┐┌öĄō■▒╚ī”░l¼FŻ¼2019─Ļ│÷┐┌┴┐├„’@┤¾ė┌2018─ĻŻ¼2018─Ļ│÷┐┌┐é┴┐35.88╚f揯¼2019─Ļ1-8į┬Ę▌│÷┐┌┐é┴┐26.76╚f揯¼ŅA╣└2019─Ļ│÷┐┌┐é┴┐41.36╚fćŹĪŻ═¼▒╚į÷╝ė15.27%ĪŻ

Ęų╬÷ŲõųąįŁę“╩Ū2019─Ļć°ā╚öU─▄▀_ĄĮĮ³─ĻĖ▀ĘÕŲ┌Ż¼ć°ā╚PPöU─▄╦┘Č╚ć└ųž│¼▀^ąĶŪ¾Č╦ąĶŪ¾░lš╣╦┘Č╚Ż¼ī¦ų┬ČÓöĄ═¼┘|╗»«aŲĘć└ųž╣®ąĶ╩¦║ŌŻ¼╔·«aŲ¾śI▒žĒÜ┐╝æ]į┌▒ŻūCā╚ąĶĄ─╗∙ĄA╔ŽŻ¼═žš╣│÷┐┌┬ĘÅĮŻ¼ęį▒ŻūCūį╝║«aŲĘ└¹ęµzui┤¾╗»ĪŻė╔╔ŽłD┐╔░l¼FŻ¼2019─Ļ6į┬Ę▌ų«║¾ć°ā╚│÷┐┌┴”Č╚ų▓Į╠ßĖ▀Ż¼┐╔ęŖć°ā╚ųŲįņ╔╠╝░┘Qęū╔╠ęčĮøķ_╩╝ų▓Į▓╝ŠųŻ¼«öŪ░ć°ā╚│÷┐┌ĘĮŽ“ČÓęį¢|─Žüåć°╝ę×ķų„Ż¼ę“«öĄžąĶŪ¾╚į╩Ū╚½Ū“╦▄┴ŽąĶŪ¾Øō┴”▌^┤¾Ąžģ^ĪŻ

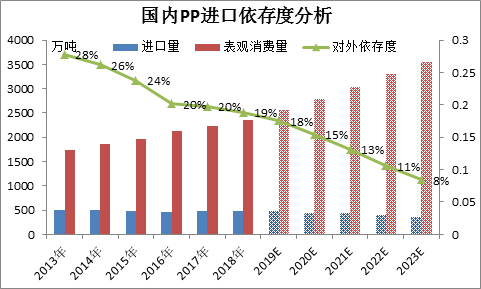

╚²ĪóPP▀M┐┌ę└┤µČ╚▒╚ī”Ęų╬÷

ļSų°ć°ā╚PP«a─▄Ą─│ų└möUÅłŻ¼PP▒Ēė^Ž¹┘M┴┐│╩¼F│ų└m╔ŽØqĄ─ū▀ä▌Ż¼═¼ĢrŻ¼ė╔ė┌ć°«a╝╝ągĄ─┐╔│ų└m░lš╣║═ć°«a┴┐Ą─śO┤¾žSĖ╗Ż¼ć°ā╚╩ął÷ī”▀M┐┌┴ŽĄ─ę└┘ćČ╚ų▓ĮŽ┬ĮĄĪŻ2014-2015─ĻĮø▀^ĖµįVöU─▄║¾Ż¼2016─ĻPP╩ął÷▀M┐┌ę└┤µČ╚Ž┬ĮĄų┴20%ū¾ėęĪŻ

2020-2023─ĻŻ¼PP╩ął÷╚įīóėą▌^┤¾Ą─öU─▄Ė▀ĘÕŻ¼ę“Č°ŅAŲ┌╬┤üĒPP▀M┐┌ę└┤µČ╚╚įīóėą┐ņ╦┘Ž┬Ą°ų«ä▌Ż¼2020─ĻPP▀M┐┌ę└┤µČ╚īóŽ┬ĮĄų┴18%ū¾ėęĪŻ╬┤üĒŻ¼ļSų°PP╔·«a╝╝ąg┐╔│ų└m░lš╣Ż¼ČÓöĄĖ▀Č╦┴Žć°ā╚čbų├┐╔ęįūįąą╔·«aŻ¼▓╗å╬┐╔ęįĮĄĄ═▀M┐┌┘Mė├Ż¼╩»╗»Ų¾śI┐╔ęįÅ─ųąĄ├ĄĮĖ³Ė▀└¹ØÖŻ¼Č°Ž┬ė╬ųŲįņ╔╠┐╔ęį│ų└mĮĄĄ═ųŲįņ│╔▒ŠĪŻ═¼ĢrŻ¼ļSų°«a─▄Ą─öUÅłŻ¼PPć°«a┴┐śO┤¾žSĖ╗Ż¼ØMūŃć°ā╚╩ął÷ąĶŪ¾Ą─═¼ĢrŻ¼┐╔ęį░lš╣│÷┐┌śI䚯¼×ķ╩»╗»Ų¾śI╠ß╣®Ė³ČÓĄ─ė»└¹Ū■Ą└ĪŻ

╚ńė¹▐D▌d▒Š╬─š┬Ż¼šłūó├„ā╚╚▌üĒūįė┌Į┬ōäō

ęį╔Ž╩ŪūŅą┬PCārĖ±┘YėŹŻ¼Ė³ČÓPCārĖ±ą┼Žó▓ķįāŻ¼╗“ŽļļSĢr░č╬šūŅą┬PCārĖ±ū▀ä▌Ż¼PC«aśIäėæBŻ¼šł│ų└mĻPūó╠ņ┘nŠWąąŪķųąą─ĪŻ