2019─Ļ╔Ž░ļ─ĻŻ¼╬ęć°ĮøØ·Łh(hu©ón)Š│ć└Š■Å═ļsŻ¼╠žäe╩Ū═Ō▓┐╠¶æ(zh©żn)║═▓╗ĘĆ(w©¦n)Č©ę“╦žį÷ķLŻ¼╗»└wąąśI(y©©)├µ┼RĄ─Ž┬ąąē║┴”╝ė┤¾ĪŻ╚½ŠųüĒ┐┤Ż¼ąĶŪ¾Č╦čė└m(x©┤)ū▀╚§Ż¼╣®Ū¾├¼Č▄═╗’@Ż╗╩ął÷ąąŪķ┐é¾w│╩¼F(xi©żn)Ž╚ōP║¾ęųĄ─ū▀ä▌Ż¼6į┬Ą═╬╗Ę┤ÅŚŻ╗ąąśI(y©©)ė»└¹ĀŅæB(t©żi)├„’@Ž┬ĮĄŻ¼▀\ąą┘|┴┐┤¾¾wŲĮĘĆ(w©¦n)Ż¼Ą½’LļUęč╚╗’@¼F(xi©żn)Ż╗«aśI(y©©)µ£Ī░ę╗¾w╗»Ī▒│╠Č╚│ų└m(x©┤)╝ė╔ŅŻ¼«aśI(y©©)µ£└¹ØÖį┘Ęų┼õŻ╗═Č┘Yį÷ķL╦┘Č╚Ž┬ĮĄų┴žōį÷ķLŻ¼ą┬į÷«a─▄═¼▒╚£p╔┘ĪŻ

ę╗ĪóąąśI(y©©)▀\ąą╗∙▒ŠŪķør

(ę╗)╔·«a

ō■ć°╝ęĮy(t©»ng)ėŗŠųĮy(t©»ng)ėŗŻ¼1~6į┬╗»└w«a┴┐2803.65╚f揯¼═¼▒╚į÷ķL12.05%ĪŻŲõųąŻ¼£ņŠ]ĪóÕ\Š]║═š│─zČ╠└w╚²┤¾ŅÉ«aŲĘĄ─«a┴┐į÷ķL╦┘Č╚Š∙│¼▀^10%ĪŻĄ½ō■ģf(xi©”)Ģ■│ķśėš{čąĮy(t©»ng)ėŗĘų╬÷Ż¼į÷ķL╦┘Č╚╝sį┌8%ĪŻ

▒Ē1 2019─Ļ1~6į┬╗»└w«a┴┐▒Ē

(Č■)ąĶŪ¾

į┌╝Å┐ŚĘ■čbā╚õNį÷ķL┌ģŠÅŻ¼│÷┐┌ē║┴”▌^┤¾╝ė┤¾Ą─ŪķørŽ┬Ż¼ąĶŪ¾Č╦╩ął÷▒Ē¼F(xi©żn)╚§ä▌Ż¼┘Qęū─”▓┴ė░Ēæ│ų└m(x©┤)Ż¼»B╝ėć°ā╚╝ÅĘ■Ė▀Äņ┤µŻ¼Ž┬å╬ųö╔„ąįį÷ķLĪŻ«aśI(y©©)µ£─®Č╦Ą─├¼Č▄▀Ćį┌│ų└m(x©┤)░l(f©Ī)Į═Ż¼┐ŚÖC╝ėÅŚķ_ÖC┬╩Ž┬ĮĄ├„’@ĪŻ╗»└wŽ┬ė╬ų„ĀI«aŲĘ«a┴┐ļm╚╗╚į─▄ŠS│ųį÷ķLæB(t©żi)ä▌Ż¼Ą½┼c2018─Ļ1~6į┬ŽÓ▒╚Ż¼├▐╗ņ╝Å╝åĪó╗»īW└wŠS╝åĪó├▐╗ņ╝Å▓╝Īó║¤ūė▓╝Ą─į÷ķL╦┘Č╚ėą▓╗═¼│╠Č╚Ą─Ž┬ĮĄĪŻ

Å─╗»└w│÷┐┌ĮŪČ╚üĒ┐┤Ż¼1~6į┬Ż¼╬ęć°╗»└w│÷┐┌240╚f揯¼═¼▒╚į÷ķL7.31%Ż¼į÷ķL╦┘Č╚▒╚╔Ž─Ļ═¼Ų┌╠ßĖ▀0.43éĆ░┘Ęų³cĪŻĄ½╩▄ųą├└┘Qęūæ(zh©żn)Ą─ė░ĒæŻ¼╬ęć°ī”├└│÷┐┌╗»└w═¼▒╚£p╔┘37%Ż¼š╝│÷┐┌┐é┴┐▒╚└²Ž┬ĮĄ3.4éĆ░┘Ęų³cĪŻ

▒Ē2 2019─Ļ1~6į┬╬ęć°╗»└w«aŲĘ│÷┐┌Ūķør

(╚²)╩ął÷

ęį£ņŠ]×ķ└²Ż¼╩ął÷į┌═©▀^╚ź─Ļ╦─╝ŠČ╚Ą─┤¾Ę∙ū▀Ą°ų«║¾Ż¼ėąĘ┤ÅŚĄ─ęŌįĖŻ¼═¼Ģrć°ļHįŁė═ārĖ±Ę┤ÅŚ«a╔·│╔▒ŠČ╦Ą─ų¦ō╬Ż¼1~4į┬Ż¼╩ął÷ąĪĘ∙╔Žš{Ż¼Ą½¤o─╬ąĶŪ¾▓╗╝čŻ¼5į┬ųą├└┘Qęūæ(zh©żn)ē║┴”╝ė┤¾ī¦ų┬╗»└w╩ął÷Ė„ĘN«aŲĘārĖ±┐ņ╦┘Ž┬Ą°Ż¼║Ń┴”¤Æ╗»ĒŚ─┐═Č«a╝ė┤¾┴╦£ņŠ]Ž┬ĮĄĄ─╔ŅČ╚ĪŻ6į┬ārĖ±ĮĄų┴Ą═╬╗Ż¼Ž┬ė╬ĘĻĄ═┘I╚ļ═Ųäė╩ął÷│╔╣”ė|ĄūŻ¼ļSų°G20Ģ■ūh║¾┘Qęūæ(zh©żn)ųžą┬ŠÅ║═Ż¼«a╔·ę╗▓©Č╠Ų┌Ą─Ę┤ÅŚąąŪķĪŻĄ½ąĶŪ¾▓ó╬┤īŹ┘|ąįĄ─║├▐DŻ¼7į┬Ż¼ārĖ±ėų╗žÜw╗∙▒Š├µ▀M╚ļŽ┬ĮĄ═©Ą└ĪŻ

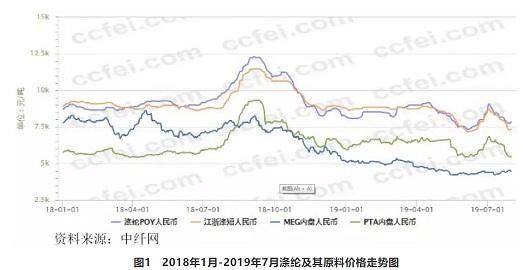

łD1 2018─Ļ1į┬-2019─Ļ7į┬£ņŠ]╝░ŲõįŁ┴ŽārĖ±ū▀ä▌łD

(╦─)┘|ą¦

ć°╝ęĮy(t©»ng)ėŗŠųł¾Ėµ’@╩ŠŻ║1~6į┬Ż¼╗»└wąąśI(y©©)ų„ĀIśI(y©©)äš╩š╚ļ4287ā|į¬Ż¼═¼▒╚į÷ķL7.1%Ż╗īŹ¼F(xi©żn)└¹ØÖ┐éŅ~133ā|į¬Ż¼═¼▒╚£p╔┘23%Ż╗ąąśI(y©©)╠Øōp├µ▀_26.52%Ż¼═¼▒╚╝ė╔Ņ┴╦4.6éĆ░┘Ęų³cŻ¼╠ØōpŲ¾śI(y©©)╠ØōpŅ~┐ņ╦┘į÷ķL71.5%Ż╗ĀIśI(y©©)╩š╚ļ└¹ØÖ┬╩×ķ3.11%Ż¼═¼▒╚Ž┬ĮĄ1.22éĆ░┘Ęų³cĪŻ

ĘųąąśI(y©©)┐┤Ż¼£ņŠ]ąąśI(y©©)└¹ØÖ┐éŅ~×ķ58.4ā|į¬Ż¼═¼▒╚£p╔┘37.7%Ż╗Õ\Š]ąąśI(y©©)×ķ16.5ā|į¬Ż¼═¼▒╚£p╔┘18.5%Ż╗š│─zČ╠└wąąśI(y©©)Äū║§╠Äė┌╚½├µ╠ØōpĀŅæB(t©żi)Ż¼▒ĒųąĄ─└wŠS╦ž└wŠSųŲįņśI(y©©)░³║¼┤ū╦ß└wŠSąąśI(y©©)Ż¼įōąąśI(y©©)└¹ØÖ┬╩Ė▀▀_40%ęį╔ŽĪŻ

▒Ē3 2019─Ļ1~6į┬╗»└wąąśI(y©©)ĮøØ·ārųĄŪķør

ļSų°«aśI(y©©)µ£ę╗¾w╗»│╠Č╚Ą─│ų└m(x©┤)╝ė╔ŅŻ¼PX-PTA-Š█§ź╚²éĆŁh(hu©ón)╣Ø(ji©”)╣▓═¼ŽĒ╩▄ę╗Ę▌┐é¾w└¹ØÖĄ─į÷ķLŻ¼Ą½└¹ØÖ┐šķg▀Mąą┴╦į┘Ęų┼õĪŻ╔Ž░ļ─ĻŻ¼PTAŁh(hu©ón)╣Ø(ji©”)½@└¹ŅHžSĪŻ

Č■ĪóŽ┬░ļ─ĻąąśI(y©©)▀\ąąŅAŲ┌

╩└ĮńĮøØ·į÷ķLĘ┼┬²ŅAŲ┌├„’@Ż¼╩ął÷ąĶŪ¾┐é¾w┌ģė┌ŲŻ▄øŻ¼┘QęūŁh(hu©ón)Š│’LļUę└╚╗┤µį┌Ż¼╝Å┐ŚąąśI(y©©)│÷┐┌ē║┴”▒╚▌^═╗│÷ĪŻ

Å─│╔▒ŠČ╦┐┤Ż¼┤¾¤Æ╗»ĒŚ─┐═Č«aį┌╝┤Ż¼PXć°ā╚«a─▄ßīĘ┼Ż¼ć°«a╗»┬╩╠ßĖ▀Ż¼ć°ā╚ę╗¾w╗»¤ÆÅSĄ─Ą═│╔▒Šīó│ų└m(x©┤)ē║Ą═PXĄ─╝ė╣ż▓ŅŻ¼Å─│╔▒ŠČ╦ęųųŲPTA║═Š█§źĄ─ārĖ±ĪŻPTA└¹ØÖ┐╔─▄╚į╚╗▒Ż│ųį┌ŽÓī”ā×(y©Łu)ąŃĄ─ŪķørŻ¼ę“Č°PTAķ_╣ż┬╩┤¾ÖC┬╩ę└┼f▒Ż│ųį┌Ė▀╬╗Ż¼PTA┐é¾w▒Ż│ųŲĮ║ŌŲ½╦╔Ż¼ī”Š█§ź╩ął÷ę▓īó«a╔·ę╗Č©ęųųŲĪŻ

Å─ąĶŪ¾Č╦┐┤Ż¼ĻPūó═·╝ŠŅAŲ┌─▄ʱāČ¼F(xi©żn)Ż¼Ą½Å═ļs┘Qęūą╬ä▌Ž┬Ż¼ąĶŪ¾Č╦╔·«aŁh(hu©ón)╣Ø(ji©”)ą─æB(t©żi)╔ŽīóĖ³╝ėųö╔„Ż¼═·╝ŠŅAŲ┌ŽÓī”▌^╚§Ż¼┐╔▀B└m(x©┤)ąį╚§Ż¼ę“Č°╚½ŠųüĒ┐┤ąĶŪ¾┐ųļyėą├„’@║├▐DĪŻ

Å─ąąśI(y©©)╣®Įo─▄┴”┐┤Ż¼┤ų┬įĮy(t©»ng)ėŗŻ¼Ž┬░ļ─ĻŠ█§źėŗäØ═Č«a350╚fćŹ(║¼Ų┐Ų¼60╚fćŹ)ĪŻą┬į÷«a─▄┴┐ļm╚╗▓╗╚ń╚ź─ĻŻ¼Ą½į┌ąĶŪ¾▓╗╝čĄ─ŪķørŽ┬ī”╩ął÷īó«a╔·║▄┤¾ē║┴”ĪŻ

ŠC║ŽüĒ┐┤Ż¼Ž┬░ļ─Ļ╗»└wąąśI(y©©)Ž┬ąąē║┴”ę└┼f║▄┤¾Ż¼’LļU║═╠¶æ(zh©żn)ę└┼fĪŻļSų°ć°╝ę═Ų▀MĖ▀┘|┴┐░l(f©Ī)š╣Ą─ĘeśO┤ļ╩®ų▓Į┬õĄžŻ¼ī”╗»└wąąśI(y©©)Ą─░l(f©Ī)š╣║═▀\ąąę▓īóŲĄĮėą┴”ų¦ō╬Ż¼ąąśI(y©©)ūį╔ĒĄ─┐╣’LļU─▄┴”║═░l(f©Ī)š╣Ēgąįīó└^└m(x©┤)╠ßĖ▀ĪŻąąśI(y©©)ę¬ū÷Ą─Š═╩ŪĪ░▐k║├ūį╝║Ą─╩┬Ī▒Ż¼ų°┴”╗»ĮŌ’LļUŻ¼╝ė┤¾ąąśI(y©©)ūį┬╔Ż¼▒▄├Ō▓╗┴╝ĖéĀÄŻ¼║Ž└Ē┐žųŲą┬į÷«a─▄═ČĘ┼ĪŻ

ęį╔Ž╩ŪūŅą┬╗»└wārĖ±┘YėŹŻ¼Ė³ČÓ╗»└wārĖ±ą┼Žó▓ķįāŻ¼╗“ŽļļSĢr░č╬šūŅą┬╗»└wārĖ±ū▀ä▌Ż¼╗»└w«aśI(y©©)äėæB(t©żi)Ż¼šł│ų└m(x©┤)ĻPūó╠ņ┘nŠWąąŪķųąą─ĪŻ