▒Šų▄╩ął÷╗žŅÖ

▒Šų▄ć°ā╚(n©©i)╗»└w«a(ch©Żn)śI(y©©)µ£ārĖ±ūā╗»Ż©å╬╬╗Ż║į¬/揯®

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║Į┬ō(li©ón)äō(chu©żng)

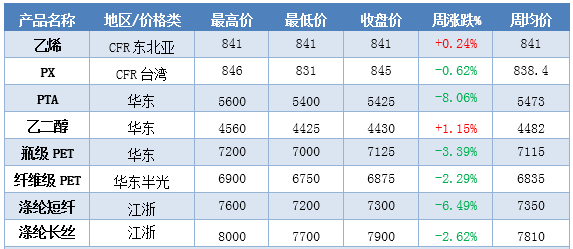

▒Šų▄Š█§ź«a(ch©Żn)śI(y©©)µ£ū▀ä▌┼c╔ŽąŪŲ┌ę╗ų┬Ż¼ęęČ■┤╝║═ęꎮ╚įėą╔ŽØqŻ¼Ųõ╦¹«a(ch©Żn)ŲĘŠ∙│╩Ž┬ĮĄū▀ä▌ĪŻ▒Šų▄Š█§ź╩ął÷īÆĘ∙š╩Ä×ķų„Ż¼Ž┬ė╬«a(ch©Żn)ŲĘļmų▄║¾Ų┌ėąąĪĘ∙╗ž┼»Ż¼Ą½ė╔ė┌ų▄│§Ž┬ĮĄĘ∙Č╚║▄┤¾Ż¼╣╩š¹¾w╚į│╩Ž┬ĮĄū▀ä▌Ż¼Ž┬ĮĄĘ∙Č╚ČÓ╝»ųąį┌2.29%-6.49%ĖĮĮ³ĪŻŲõųąPTA╚į×ķ▒Šų▄Ą°Ę∙░±╩ūŻ¼▌^╔ŽąŪŲ┌Ž┬ĮĄ8.06%ĪŻ

Š═PX«a(ch©Żn)ŲĘüĒ┐┤Ż¼▒Šų▄üåų▐PX╩ął÷ąĪĘ∙š{(di©żo)š¹Ż¼ūā╗»▓╗┤¾Ż¼Įžų╣ąŪŲ┌╦─üåų▐PX╩ął÷▌^╔ŽąŪŲ┌╔ŽØq8├└į¬/ćŹ╣└ł¾826į¬/ćŹFOBĒnć°║═845├└į¬/ćŹCFR┼_×│/ųąć°Ż¼▒Šų▄ć°ļHįŁė═Ų½ÅŖ▀\ąąŻ¼įŁ┴Ž╩»─Xė═╩ął÷ąĪĘ∙╔ŽØqŻ¼│╔▒ŠĘĮ├µų¦ō╬ā×(y©Łu)ąŃŻ¼┴Ē═ŌĖŻ║Żäō(chu©żng)PTAčbų├ųžåóŻ¼Č°PXčbų├ųžåóĢrķg┬į═ĒŻ¼ų┬╩╣PXąĶŪ¾į÷ķLŻ¼┴Ē═ŌPX└¹ØÖ╚į╠Äė┌╠ØōpĀŅørŻ¼Ų¾śI(y©©)ūī└¹ęŌŽ“ŽÓī”▌^╚§Ż¼Ą½8į┬ACP╬┤▀_│╔Ż¼Ūęųą╗»║ļØÖPXčbų├╝┤īó═Č«a(ch©Żn)Ż¼ęųųŲ╩ął÷╔ŽØqŻ¼ČÓ┐šĮ®│ų×ķų„ĪŻ

Å─Š█§źįŁ┴Ž╩ął÷üĒ┐┤Ż¼▒Šų▄Ż¼ć°ā╚(n©©i)PTA¼F(xi©żn)žø╩ął÷╚§ä▌ū▀Ą°Ż¼Ų┌¼F(xi©żn)╗∙▓Ņ┤¾Ę∙ū▀Ą°Ż¼│╔Į╗Ūķørę╗░ŃĪŻė╔ė┌▓┐ĘųŽ┬ė╬Š█§ź╣żÅS£p«a(ch©Żn)Ż¼ĮKČ╦┐ŚįņÅSėåå╬▓╗ČÓŻ¼ąĶŪ¾╬«┐sę²░l(f©Ī)PTA╩ął÷čė└m(x©┤)╚§ä▌Ż¼ļm╚╗▓┐ĘųPTA╣żÅS┼RĢr═Ż▄ćŻ¼Ą½▓ó╬┤╩╣PTAārĖ±ų╣Ą°Ż¼Ų┌¼F(xi©żn)╗∙▓Ņ┤¾Ę∙Č╚╩š┐sŻ¼Å─╔ŽąŪŲ┌╦─╔²╦«350-360į¬/揎┬ĮĄų┴▒ŠąŪŲ┌╦─╔²╦«50-80į¬/ćŹĪŻ▓╗▀^į┌PTA╝ė╣ż┘M┤¾Ę∙Č╚╩▄öDē║Ą─ŪķørŽ┬Ż¼PTAŲ┌¼F(xi©żn)žøų╣Ą°┌ģĘĆ(w©¦n)Ż¼▓┐ĘųŽ┬ė╬Š█§ź╣żÅSäéąįąĶŪ¾▓╔┘Å×ķų„Ż¼Įžų╣¼F(xi©żn)ļAČ╬Ż¼╚A¢|ų„Ė█žø╗∙▓Ņł¾ārł╠(zh©¬)ąą1909║Ž╝s╝ė80į¬/揯¼ĘŪų„┴„ł¾╝ė30į¬/揯¼╔╠šäć·└@5400-5450į¬/ćŹūį╠߯╗8į┬ųął¾╝ė50į¬/揯¼ĘŪų„┴„£p10į¬/揯╗8į┬Ąūł¾╝ė30į¬/揯¼ĘŪų„┴„£p50į¬/ćŹĪŻ

Å─Š█§ź«a(ch©Żn)ŲĘĘų╬÷Ż¼▒Šų▄Ż¼└wŠS╝ēPET╩ął÷ąĪĘ∙š{(di©żo)š¹Ż¼ł÷ā╚(n©©i)│╔Į╗ÜŌĘš╗ž╔²ĪŻ╔Žė╬įŁ┴ŽPTA╩ął÷ąĪĘ∙▀\ąąŻ¼│╔▒Šē║┴”¬qį┌Ż¼└wŠS╝ēPET╣żÅS└^└m(x©┤)ĮĄārą─æB(t©żi)Ų½ųö╔„Ż¼╩ął÷Ą°ä▌ėą╦∙Ę┼┬²ĪŻ┼RĮ³ų▄─®Ż¼ĮKČ╦╣żÅS▓╔┘Å╣Ø(ji©”)³cĄĮüĒŻ¼╠ßš±£ņŠ]└wŠS╩ął÷«a(ch©Żn)õNĘ┼┴┐Ż¼ė┌╩ŪŪąŲ¼╝Å£ņŠ]└wŠSŲ¾śI(y©©)ĘeśO▓╔┘ÅĄ═ārįŁ┴ŽŻ¼└wŠS╝ēPET╣żÅS│÷žø╦┘Č╚╝ė┐ņŻ¼ł÷ā╚(n©©i)Ą═āržøį┤╝▒äĪĮĄĄ═Ż¼╩ął÷ųžą─ĘĆ(w©¦n)▓Į╔ŽØqĪŻĮžų╣▒ŠąŪŲ┌╦─Ż¼ĮŁšŃ░ļ╣ŌŪąŲ¼╩ął÷│╔Į╗ārĖ±į┌6850-6900į¬/ćŹ¼F(xi©żn)┐ŅŻ¼ėą╣ŌŪąŲ¼╩ął÷│╔Į╗ārĖ±į┌6950-7000į¬/ćŹ¼F(xi©żn)┐ŅŻ╗Č°Ų┐Ų¼ĘĮ├µŻ¼▒Šų▄Ż¼ć°ā╚(n©©i)Ų┐╝ēPET╩ął÷š¹¾w│╩Ą═╬╗š╩Ä┌ģä▌ĪŻ╔ŽąŪŲ┌─®ų┴ų▄│§Ż¼įŁ┴ŽPTA╩ął÷│ų└m(x©┤)Ž┬ĮĄŻ¼│╔▒ŠĘĮ├µęųųŲŽ┬Ż¼╩ął÷╔╠šäųžą─│ų└m(x©┤)ū▀▄øĪŻĄ½ų▄ųąķ_╩╝Ż¼įŁ┴ŽPTA╩ął÷Ą°ä▌┌ģŠÅŻ¼│╔▒Šų¦ō╬ĘĆ(w©¦n)╣╠Ż¼Ų┐Ų¼ÅS╝ęł¾ār┌ģĘĆ(w©¦n)Ż¼╩ął÷Ą═Č╦ł¾ārėą╦∙ĮĄĄ═Ż¼╩ął÷╔╠šäųžą─ąĪĘ∙╠¦╔²ĪŻŽ┬ė╬ŠS│ųäéąįąĶŪ¾┘I▒P×ķų„Ż¼╩ął÷Į╗═ČÜŌĘšŪÕĄŁĪŻų▄ųąŻ¼Ž┬ė╬┤¾ÅS┤¾å╬čažøį÷ķLŻ¼╩ął÷š¹¾w│╔Į╗┴┐└Ł╔²ĪŻĮžų╣ąŪŲ┌╦─Ż¼╚A¢|Ąžģ^(q©▒)╩ął÷ų„┴„╔╠šäārį┌7050-7200į¬/揯¼▌^╔ŽąŪŲ┌═¼Ų┌Ž┬ĮĄ75į¬/ćŹĪŻ

Å─┐Śįņ«a(ch©Żn)ŲĘĘų╬÷Ż¼▒Šų▄ć°ā╚(n©©i)£ņŠ]Č╠└w╩ął÷Ž╚Ą°║¾ĘĆ(w©¦n)ĪŻų▄│§įŁ┴ŽPTA│ų└m(x©┤)ū▀╚§Ż¼Ž┬ė╬╝åÅS▓╔┘ÅĘeśOąįę╗░ŃŻ¼Å─śI(y©©)š▀ą─æB(t©żi)Ų½▒»ė^Ż¼ārĖ±│ų└m(x©┤)Ž┬ąąĪŻŪę┼RĮ³į┬ĄūŻ¼▓┐Ęų╣żÅSķ_╩╝┤¾Ę∙ĮĄār┤┘õNŻ¼Ž┬ė╬┘IžøÜŌĘšā×(y©Łu)ąŃŻ¼«a(ch©Żn)õN├„’@╗ž╔²Ż¼╣żÅSÄņ┤µē║┴”Ą├ĄĮėąą¦ŠÅ║═ĪŻļS║¾┤┘õN╣żÅSčĖ╦┘╗žš{(di©żo)ārĖ±Ż¼╩╣Ą├╔╠šäųžą─ąĪĘ∙╔Ž╔²Ż¼Ą½Ė▀Č╦ārĖ±╩▄Ą═Č╦ārĖ±▀B└█╚įėąŽ┬ĮĄŻ¼╣╩│÷¼F(xi©żn)╣żÅS╗źėąØqĄ°ārĖ±ĪŻļSų°«a(ch©Żn)õNĄ─Ž┬ĮĄŻ¼ārĖ±ķ_╩╝ŲĮĘĆ(w©¦n)ĪŻĮžų╣▒ŠąŪŲ┌╦─ĮŁšŃĄžģ^(q©▒)│╔Į╗ārĖ±Ė±į┌7200-7400į¬/ćŹČ╠╦═Ż¼▌^╔ŽąŪŲ┌Ž┬ĮĄ400į¬/揯╗▒Šų▄Ż¼ć°ā╚(n©©i)£ņŠ]ķLĮz╩ął÷Ą═╬╗Ę┤ÅŚŻ¼ł÷ā╚(n©©i)š¹¾wĮ╗═ČÜŌĘš╗Ņ▄SĪŻų▄│§Ż¼įŁ┴ŽPTA╩ął÷ąĪĘ∙š{(di©żo)š¹Ż¼│╔▒Šų¦ō╬Ų½╚§Ż¼ŪęŽ┬ė╬┐ŚįņŠC║Žķ_ÖC┬╩└^└m(x©┤)Ž┬╗¼Ż¼£ņŠ]ķLĮz╣żÅSų╗─▄└^└m(x©┤)┤┘õN│÷žøŻ¼╩ął÷ųžą─Ų½╚§ĪŻ┼RĮ³ų▄─®Ż¼Ž┬ė╬┐ŚįņĪó╝ėÅŚ╣żÅS╝»ųą▓╔┘ÅįŁ┴ŽŻ¼£ņŠ]ķLĮz╩ął÷«a(ch©Żn)õNĘ┼┴┐Ż¼╩▄┤╦╠ßš±Ż¼£ņŠ]ķLĮz╣żÅS╝Ŗ╝Ŗš{(di©żo)Øq│÷žø╗“ā×(y©Łu)╗▌╩ššŁŻ¼╩ął÷│╔Į╗ųžą─ĘĆ(w©¦n)▓Į╔ŽØqĪŻĮžų╣ąŪŲ┌╦─Ż¼ĮŁšŃ£ņŠ]ķLĮz╩ął÷╔╠šäārĖ±į┌POY150D/48Fį┌7800-8000į¬/揯╗FDY150D/96Fį┌7900-8050į¬/揯╗DTY150D/48Fį┌9100-9200į¬/ćŹĪŻ

2

Ž┬ų▄╩ął÷ŅA(y©┤)£y

Į┬ō(li©ón)äō(chu©żng)ŅA(y©┤)ėŗŽ┬ų▄Ż¼ć°ā╚(n©©i)PTA╩ął÷╗“Ų¾ĘĆ(w©¦n)ĪŻ¼F(xi©żn)ļAČ╬Ž┬ė╬Š█§ź╝░ĮKČ╦┐ŚįņÅSķ_╣żĄ═├įŻ¼ĮKČ╦▒Ē¼F(xi©żn)ŲŻ▄øŻ¼ł÷ā╚(n©©i)│╔Į╗ėąŽ▐Ż¼Ą½ė╔ė┌╝ė╣ż┘M┤¾Ę∙ē║┐sŻ¼¼F(xi©żn)žø┐╣Ą°─▄┴”▌^ÅŖŻ¼Č╠Ų┌ā╚(n©©i)PTA╩ął÷Ų¾ĘĆ(w©¦n)Ė┼┬╩Ų½┤¾Ż¼Ą½Ę┤ÅŚ╚įąĶꬹĶŪ¾ų¦ō╬ĪŻļm╚╗Į³Ų┌Š█§źPETÅS╝ę£p«a(ch©Żn)╗“═Ż▄ćį÷ķLŻ¼Ą½ÅS╝ęą┬ėåå╬Ė·▀M▓╗╝čŻ¼Äņ┤µķ_╩╝╔²Ė▀Ż¼ÅS╝ę├µ┼Rę╗Č©Ą─│÷žøē║┴”Ż╗Į³Ų┌Ž┬ė╬ąĶŪ¾│ų└m(x©┤)ŪÕĄŁŻ¼Č╠Ų┌ļyęŖ║├▐D(zhu©Żn)Ż¼ŲŻ╚§ąĶŪ¾│ų└m(x©┤)▀B└█╩ął÷ĪŻ╚╗¼F(xi©żn)ļAČ╬Š█§źPET╩ął÷ę襰ų┴ŽÓī”Ą═╬╗Ż¼ÅS╝ę└^└m(x©┤)ĮĄāręŌŽ“ĮĄĄ═ĪŻę“Č°Ż¼ŅA(y©┤)ėŗŽ┬ų▄Š█§źPET╩ął÷╗“?q©▒)ó└^└m(x©┤)š{(di©żo)š¹ĪŻ└^└m(x©┤)Šo├▄ĻP(gu©Īn)ūóįŁ┴Ž╩ął÷äėŽ“ĪŻ

ęį╔Ž╩ŪūŅą┬╗»└wārĖ±┘YėŹŻ¼Ė³ČÓ╗»└wārĖ±ą┼Žó▓ķįāŻ¼╗“ŽļļSĢr░č╬šūŅą┬╗»└wārĖ±ū▀ä▌Ż¼╗»└w«a(ch©Żn)śI(y©©)äėæB(t©żi)Ż¼šł│ų└m(x©┤)ĻP(gu©Īn)ūó╠ņ┘nŠW(w©Żng)ąąŪķųąą─ĪŻ