ī¦(d©Żo) šZ

─ĻĻP(gu©Īn)┼RĮ³Ż¼Ė„Ąž▀M╚ļČ┌žøĖ▀ĘÕŲ┌Ż¼╚╗žøŠoæB(t©żi)ä▌║▄ļyŠÅ║═Ż¼Ė„Ąž│┤ØqÜŌĘšÅø┬■Ż¼POM╩ął÷ų╣Ą°╗žš{(di©żo)Ż¼Į╗═Čųžą─ąĪĘ∙Ę┤ÅŚĪŻ

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║Į┬ō(li©ón)äō(chu©żng)

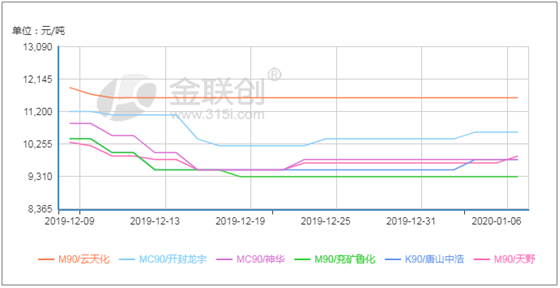

ęį╚A¢|╩ął÷×ķ└²Ż¼Į³ę╗į┬ā╚(n©©i) POM╩ął÷Ž╚š╩Äū▀Ą°║¾ąĪĘ∙╗žš{(di©żo)ĪŻ 12į┬ā╚(n©©i)ĮKČ╦ąĶŪ¾│ų└m(x©┤)Ą═┬õŻ¼śI(y©©)š▀▓┘▒Pą─æB(t©żi)ļy╩▄╠ßš±Ż¼įŲ╠ņ╗» M90ārĖ±ūā╗»┐é¾w▓╗┤¾Ż¼╩ŻėÓų„┴„ārĖ±į┬ųą╔Žč«Š∙┤¾Ę∙ū▀Ą°Ż¼Ž┬Ą°Ę∙Č╚ 800-1300į¬ /揯╗ į┬Ž┬č«╩ął÷ł¾ārŲ¾ĘĆ(w©¦n)Ż¼ POMśI(y©©)š▀▀mĢrĘĻĄ═čažøĪŻ ▀M╚ļ 1į┬ł÷ā╚(n©©i)žøį┤╣®æ¬(y©®ng)│ų└m(x©┤)╩šŠoŻ¼į┬│§ć°ā╚(n©©i)Ė„ POMÅS╝ęŠ∙ėąš{(di©żo)ØqėŗäØŻ¼╩ął÷Ė·ØqŪķŠwØŌ║±Ż¼ų„┴„ārĖ±Ļæ└m(x©┤)ąĪĘ∙Ę┤ÅŚŻ¼Ę┤ÅŚĘ∙Č╚ 200-300į¬ /揯¼Ž┬ė╬ė├æ¶Č┌žøęŌŽ“ŽÓī”╝»ųąŻ¼Į╗ęūÜŌĘšę╗░ŃĪŻ

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║Į┬ō(li©ón)äō(chu©żng)

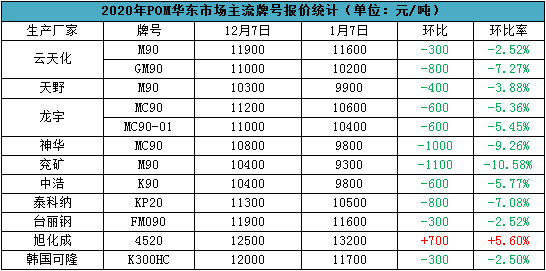

ĮM║ŽŁh(hu©ón)▒╚ū▀ä▌üĒ┐┤Ż¼ POM╩ął÷┐é¾w│╩š╩Äū▀Ą°æB(t©żi)ä▌ĪŻ ć°«a(ch©Żn)┴Ž╩ął÷ų„┴„ārĖ±Łh(hu©ón)▒╚Ž┬Ą°Ę∙Č╚ 300-1100į¬ /揯¼Łh(hu©ón)▒╚┬╩į┌ -2.52~-10.58%Ż╗ ▀M┐┌┴Ž╩ął÷üĒ┐┤Ż¼ų„┴„ārĖ±Łh(hu©ón)▒╚Ž┬Ą°Ę∙Č╚ 300-800į¬ /揯¼Łh(hu©ón)▒╚┬╩į┌ -2.50%~-7.08%Ż¼╚įėą▓┐Ęųł¾ār╩▄žøŠoė░Ēæł¾ār┤¾Ę∙Ę┤ÅŚŻ¼Ę┤ÅŚĘ∙Č╚ 700į¬ /ćŹū¾ėęŻ¼Łh(hu©ón)▒╚┬╩į┌ +5.60%ū¾ėęĪŻ ┐é¾wüĒ┐┤Ż¼ POM╩ął÷ė░Ēæę“╦žÕeŠCÅ═(f©┤)ļsŻ¼ć°ā╚(n©©i) POMĖ„ÅS╝ę╔·«a(ch©Żn)žō(f©┤)║╔ėąŽ▐Ż¼╣®ĮoĘĮ├µŠoŪ╬Ė±Šų║▄ļyŠÅ║═Ż¼╚╗śI(y©©)š▀ą┼ą─ūā╗»▓╗ę╗Ż¼▓┐ĘųśI(y©©)š▀╩▄žøŠo╠ßš±Ż¼▓┘▒Pą─æB(t©żi)▒╚▌^śĘė^Ż¼╣Ø(ji©”)Ū░Č┌žøąą×ķ▒Ē¼F(xi©żn)ĘeśOŻ¼╚įėą▓┐ĘųśI(y©©)š▀ī”║¾╩ą│ųųö(j©½n)╔„ė^═¹æB(t©żi)Č╚Ż¼╝ė╔ŽĮKČ╦ąĶŪ¾╬┤ėą├„’@║├▐D(zhu©Żn)Ż¼▓╔┘Åčė└m(x©┤)äéąįąĶŪ¾Ż¼╣╩ŠS│ųąĪå╬┴ŃąŪ│╔Į╗ĪŻ

┤║╣Ø(ji©”)╝┘Ų┌īóĮ³Ż¼▓┐Ęųģ^(q©▒)ė“╩▄Łh(hu©ón)▒Żš■▓▀ĪóŽ▐«a(ch©Żn)Ą╚ę“╦žė░ĒæŻ¼Č╠Ų┌ POMÅS╝ę┐é¾wķ_╣ż┬╩ļyėą╠ßĖ▀Ż¼╣®æ¬(y©®ng)Č╦īó│ų└m(x©┤)ŠoŪ╬Šų├µŻ¼╩▄Ū░Ų┌╩ął÷│┤ØqÜŌĘš╠ßš±Ż¼ČÓöĄ(sh©┤)┘Q(m©żo)ęū╔╠╣Ø(ji©”)Ū░ęč═Ļ│╔Č┌žøŻ¼Ė„Ąž▀M╚ļė^═¹ÜŌĘšØŌ║±ļAČ╬Ż¼ł¾ārīóŠS│ųłįĘĆ(w©¦n)ū▀ä▌Ż¼Ž┬ė╬ÅS╝ęķ_╣ż┬╩ŠS│ųĄ═╬╗Ż¼ėåå╬Ė·▀MŽÓī”ėąŽ▐Ż¼╣Ø(ji©”)Ū░ÅS╝ę┐╔─▄Ģ■╠ßŪ░═Ż╣żą▌╝┘Ż¼ŅA(y©┤)Ų┌Č╠Ų┌ POM╩ął÷ąĪĘ∙š¹└ĒŻ¼┐é¾wš{(di©żo)š¹┐šķg▓╗┤¾ĪŻ

╚ńė¹▐D(zhu©Żn)▌d▒Š╬─š┬Ż¼šłūó├„ā╚(n©©i)╚▌üĒūįė┌Į┬ō(li©ón)äō(chu©żng)

ęį╔Ž╩ŪūŅą┬POMārĖ±┘YėŹŻ¼Ė³ČÓPOMārĖ±ą┼Žó▓ķįāŻ¼╗“ŽļļSĢr░č╬šūŅą┬POMārĖ±ū▀ä▌Ż¼POM«a(ch©Żn)śI(y©©)äėæB(t©żi)Ż¼šł│ų└m(x©┤)ĻP(gu©Īn)ūó╠ņ┘nŠW(w©Żng)ąąŪķųąą─ĪŻ