Å─12į┬12╚šķ_╩╝Ż¼£ņŠ]ķLĮzārĖ±ķ_╩╝┴╦ą┬ę╗▓©Ą─╔ŽØq═©Ą└ĪŻ18╚šŻ¼ĮŁ╠K─│┤¾ÅS£ņĮzØq100-300į¬/揯¼¤oÕa─│ÅS╝ęFDYØq100-150į¬/揯¼ģŪĮŁ─│ÅS╝ęFDYØq100į¬/ćŹĪŻ

Įžų┴12į┬18╚šŻ¼ę╗ų▄Ģrķgā╚Ż¼£ņŠ]ķLĮzĖ„éĆŲĘĘNĄ─«aŲĘŠ∙ėą▓╗═¼│╠Č╚Ą─╔ŽØqŻ¼ŲõųąFDYĄ─╔ŽØqĘ∙Č╚zui┤¾Ż¼▀_ĄĮ┴╦400į¬/ćŹĪŻ

£ņŠ]ķLĮzį§├┤Š═ØqŲüĒ┴╦─žŻ┐

12į┬│§Ż¼ÜW┼Õ┐╦╝░ĘŪÜW┼Õ┐╦ų„ę¬ė═«ać°ČĒ┴_╦╣▀_│╔┴╦ą┬Ą─£p«aģfūhŻ¼╩▄┤╦ė░ĒæŻ¼ć°ļHė═ārį┌╔Žų▄┤¾Ę∙╔ŽØqŻ¼ę╗ų▄╔ŽØqĘ∙Č╚│¼▀^7%ĪŻ

«öć°ļHė═ārĦüĒĄ─’L▓©äéäé▀^╚źĄ─Ģr║“Ż¼ųą├└┘QęūĄ─└¹║├ėųé„┴╦│÷üĒŻ¼12į┬13╚šŻ¼ųą├└Š═Ą┌ę╗ļAČ╬Įø┘Qģfūh╬─▒Š▀_│╔Įyę╗Ż¼╩ął÷ą┼ą─▒╗│ų└m╠ßĖ▀ĪŻ

į┌ć°ļHė═ār┼cųą├└┘Qęū└¹║├Ą─═ŲäėŽ┬Ż¼Š█§źįŁ┴Žķ_╩╝┴╦╦³Ą─╔ŽØq▓ĮĘźĪŻ

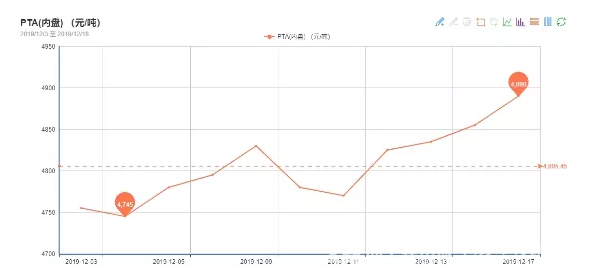

ptaĘĮ├µŻ¼Å─12į┬11╚šķ_╩╝Ż¼PTAā╚▒PārĖ±╩╝ĮK╠Äė┌ę╗éĆĘĆųąėą╔²Ą─Šų├µųąŻ¼17╚šŻ¼PTAā╚▒PārĖ±üĒĄĮ┴╦4890į¬/揯¼─Ļā╚ėą═¹ųž╗ž5000į¬/ćŹęį╔ŽĪŻ

ęęČ■┤╝ĘĮ├µŻ¼╩▄Ą═Äņ┤µ└¹║├╠ßš±Ż¼ęęČ■┤╝zuiĮ³╔ŽØqĘ∙Č╚▌^PTAė╚×ķ├„’@Ż¼12į┬17╚šęęČ■┤╝2001║Ž╝s╔§ų┴│÷¼F┴╦Øq═ŻĄ─Šų├µŻ¼12į┬17╚šęęČ■┤╝ā╚▒PārĖ±▀_ĄĮ┴╦5680į¬/揯¼▌^į┬ā╚4715į¬/揥─zuiĄ═³c╔ŽØqĘ∙Č╚ĮėĮ³Ū¦į¬ĪŻ

čbų├ĘĮ├µŻ¼│²┴╦į┌įŁ┴ŽČ╦Ż¼ęęČ■┤╝┼cPTA│ų└m╔ŽØq═Ųäė┴╦£ņĮzārĖ±═ŌŻ¼į┌╣®æ¬ĘĮ├µŻ¼Į±─Ļ─ĻĄū╩ʤoŪ░└²Ą─Š█§źčbų├═Ż▄ćÖzą▐┴”Č╚ę▓╩ŪĮo£ņĮzĄ─╔ŽØqĪ░╠Ē┴╦ę╗░č╗Ī▒ĪŻ

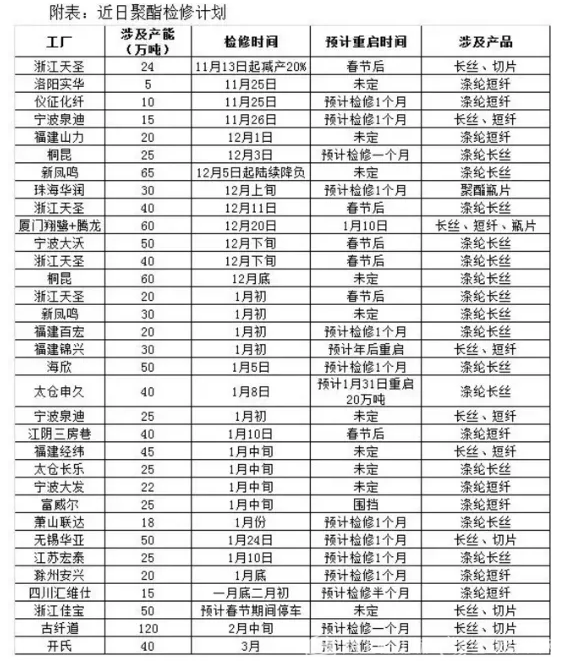

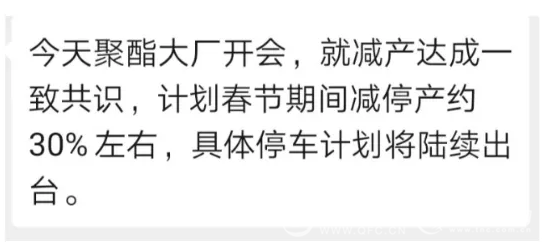

įńį┌▒Šį┬│§Ż¼Š█§źÅS╝ę┤║╣ØŪ░║¾Ą─Özą▐Īó£p«aėŗäØ▓╗╔┘ęčĮø│÷┼_Ż¼2╚šŻ¼ō■Ž¹Žó’@╩ŠŻ¼└^Ū░Ų┌Š█§źÅS╝ę£p«aėŗäØ╩šą¦╔§╬ó║¾Ż¼zuiĮ³Š█§ź┤¾ÅS┬ō║Ž£p«a┤¾äėū„ėųķ_╩╝┴╦Ż║Š═£p«a▀_│╔Įyę╗╣▓ūRŻ¼ėŗäØ┤║╣ØŲ┌ķg£p═Ż«a30%ū¾ėęĪŻ

─ĻĄūéõžøęÓ╩Ūę╗éĆųžę¬Ą─įŁę“Ż¼ļm╚╗Į±─ĻŽ┬ė╬┐ŚįņŲ¾śI▒Ē¼Fš¹¾w▓╗╚ńęį═∙Ż¼▓╝└Ž░Õéāī”─ĻĄū£╩éõČÓ╔┘įŁ┴Žėąę╗Č©Ą─ŅÖæ]Ż¼Ą½ļm╚╗▀@śėŻ¼╝Å┐ŚŲ¾śI×ķ┴╦üĒ─Ļ┐╔ęįĒś└¹ķ_╣żŻ¼zui╔┘ę╗éĆį┬Ą─įŁ┴Žę└╚╗╩Ūę¬£╩éõĄ─Ż¼Č°▀@ą®į┌─ĻĄūĄ─Ī░äéąĶĪ▒ę▓į┌▒╚▌^┤¾│╠Č╚╔Žų¦ō╬ų°£ņŠ]ķLĮzārĖ±Ą─│ų└m╔ŽØqĪŻ

▒Š▌åØqārėą³cĪ░╠ōĪ▒

ļm╚╗į┌ČÓöĄĄ─└¹║├ų¦ō╬Ž┬Ż¼£ņŠ]ķLĮzārĖ±│ų└m╔ŽØqŻ¼ŪęØqä▌Č╠Ų┌ø]ėą═ŻŽ┬üĒĄ─ęŌ╦╝Ż¼Ą½▀@▌åØqārŲõīŹ╩Ūėą³cĪ░╠ōĪ▒Ą─ĪŻ

Äņ┤µĘĮ├µŻ¼░┤ššÅ─ųąć°ŠIČ╝ŠWĮyėŗöĄō■▒Ē├„Ż¼Įžų┴12į┬17╚šŻ¼Š█§ź╩ął÷š¹¾wÄņ┤µį┌9-18╠ņŻ╗Š▀¾w«aŲĘĘĮ├µŻ¼ŲõųąPOYÄņ┤µų┴3-7╠ņŻ¼FDYÄņ┤µų┴7-12╠ņĖĮĮ³Ż¼Č°DTYÄņ┤µätų┴15-20╠ņū¾ėęĪŻ¼FļAČ╬Ą─Äņ┤µĮėĮ³╔Ž─Ļ═¼Ų┌╦«ŲĮŻ¼Ą½Ķbė┌Į±─ĻĘ┼╝┘ĢrķgĖ³įńŻ¼Į±─ĻŠ█§źÅS╝ęĄ─Äņ┤µŽÓī”╩Ū│¼▀^╔Ž─ĻĄ─ĪŻ

«aõNĘĮ├µŻ¼į┌12į┬12╚š«a┴┐į┌õN▀_ĄĮ160%-180%ęį║¾Ż¼Š█§źÅS╝ę£ņĮz«aõN║▒ėą│¼▀^100%Ą─ĢrķgŻ¼╗∙▒ŠČ╝į┌6-8│╔ĖĮĮ³ĪŻČ°▀@śėĄ─«aõN┼cęį═∙─ĻĄūéõžøĢrĄ─Ī░╩óŠ░Ī▒Ż¼’@Ą├ŪÕĄŁ┴╦║▄ČÓĪŻ

Å─¼FļAČ╬Ą─Š█§ź«aõN┼cÄņ┤µ╬ęéāė╔┤╦┐╔ęŖŻ¼¼FļAČ╬┐ŚįņÅS╝ę┘Å┘I£ņŠ]ķLĮzĄ─ÜŌĘš▓ó▓╗¤ß┴ęŻ¼Č°Š█§źÅS╝ęÄņ┤µĄ─£p╔┘Ė³ČÓät╩Ūę“×ķŠ█§źÅS╝ęÅŖ╗»┴╦čbų├═Ż▄ćÖzą▐┴”Č╚ę“Č°ĮĄĄ═┴╦╩ął÷╔Ž£ņĮzĄ─╣®æ¬ĪŻ

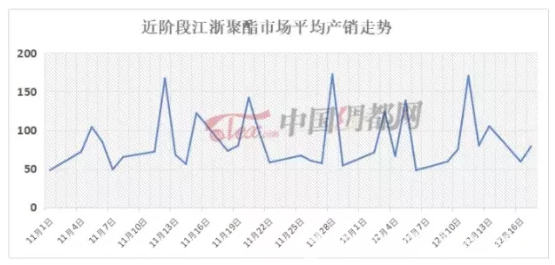

▓╗▀^¤ošōį§├┤šfŻ¼£ņĮzĄ─ārĖ±ęčĮøØq╔Ž╚ź┴╦ĪŻī”┤╦Ż¼▓╝└Ž░ÕéāėųĢ■ėą╩▓├┤Ę┤æ¬─žŻ┐

Å─═Ō│÷ū▀įLĄ─ĮY╣¹üĒ┐┤Ż¼┐ŚįņŲ¾śIī”įŁ┴ŽārĖ±Ą─╔ŽØq▒Ē¼FĄ├▀Ć╩Ū▒╚▌^┐╣Š▄Ą─ĪŻ

ę╗ĘĮ├µŻ¼ę“×ķūį╔Ē┼„▓╝Äņ┤µ┴┐▀^┤¾Ż¼ī¦ų┬┴╦┐ŚįņŲ¾śIĄĮ┴╦─ĻĄū┘YĮµ£╩«ĘųŠoÅłŻ¼╔╠ŲĘ═¼┘|╗»ć└ųžŻ¼▓╝Ą─└¹ØÖėų╔Ž▓╗╚źŻ¼įŁ┴ŽąĪØqę╗³cėą┐╔─▄įŁ▒Š─▄ė»└¹Ą─▓╝Š═ūā│╔╠Øōp┴╦Ż╗

┴Ēę╗ĘĮ├µŻ¼┐Śįņ└Ž░ÕŲš▒ķ▒Ē╩Š┐┤▓╗ŪÕ├„─Ļķ_─ĻĢrĄ─ąąŪķŻ¼Į±─Ļ▀@śėĄ─Ūķørī¦ų┬ų«Ū░║▄ČÓĄ─Įø“×Č╝ęčĮø▓╗▀m║Ž┴╦Ż¼╬┤üĒįŁ┴Ž╩ŪØq▀Ć╩ŪĄ°─┐Ū░ļyöÓŻ¼ę“Č°×ķ┴╦ĘĆ═ūŲęŖ▀xō±ė^═¹ĪŻ

ę╗╬╗ų„ĀI┤║üå╝ÅŻ¼Š▀ėą50┼_┐ŚÖCŻ¼Ą½╩ŪÄņ┤µģsęč▀_ĄĮ100╚f├ūĄ─┐ŚįņŲ¾śIžōž¤╚╦▒Ē╩ŠŻ¼─┐Ū░£ņŠ]ķLĮzĄ─Øqār═Ļ╚½Č╝╩Ūė╔╔Žė╬Š█§źÅS╝ę│┤ū„Ą─Ż¼╩ął÷Ė∙▒ŠŠ═▓╗į§├┤║├Ż¼╠╚╚¶£ņĮzārĖ±į┘▀@śėØqŽ┬╚źŻ¼╦¹éāĮėŽ┬üĒŠ═ų╗─▄╝░įńĘ┼╝┘Ģrķg┴╦ĪŻ

ŠÄ║¾šZ

▀@▌å£ņĮzārĖ±╔ŽØqį┌▒╚▌^┤¾│╠Č╚╔Ž╩ŪŠ█§źŲ¾śIĄ─Ī░ūįī¦ūįč▌Ī▒Ż¼┐ŚįņŲ¾śIĖ³ČÓĄ─╩Ūę╗ĘN▒╗äėĮė╩▄Ą─Šų├µĪŻį┌│ŻęÄ«aŲĘŲš▒ķĖ▀Äņ┤µĪóĄ═└¹ØÖĄ─ŪķørŽ┬Ż¼┐ŚįņŲ¾śIī”£ņĮzØqār▒Ē¼F│÷┐╣Š▄Ż¼Š█§źÅS╝ę«aõNø]ėąĪ░Ų’wĪ▒ę▓Š═▓╗Ųµ╣ų┴╦ŻĪ

ęį╔Ž╩ŪūŅą┬ķLĮzārĖ±┘YėŹŻ¼Ė³ČÓķLĮzārĖ±ą┼Žó▓ķįāŻ¼╗“ŽļļSĢr░č╬šūŅą┬ķLĮzārĖ±ū▀ä▌Ż¼ķLĮz«aśIäėæBŻ¼šł│ų└mĻPūó╠ņ┘nŠWąąŪķųąą─ĪŻ