zuiĮ³įŁ┴Ž┴“╗ŪķLĮŁĖ█ārĖ±ų╣Ą°╔ŽØqŻ¼▒M╣▄ĖĪäėėąŽ▐Ż¼Ą½│╔Į╗ārĖ±Ė±į┌ąĪĘ∙Ą─╠¦ØqŻ¼▓óŪęć°ā╚Ųš╣ŌārĖ±▀B└mā╔ų▄│ųĘĆŻ¼┴Ē═ŌļŖūė▒PĄ─▀B└m═ŲØqŻ¼ī¦ų┬śIš▀ą┼ą─Ų¾ĘĆŻ¼─Ū├┤│ų└mū▀Ą°Ą─╩ął÷╩Ū▓╗╩Ūėą┴╦─µ▐DĄ─┐╔─▄Ż┐┴ū╦ßę╗õ@╩ął÷ėų┐╔ęįʱ╩▄ŲõĦäėŻ¼ū▀│÷ŲŻ╚§Ą═├įų«ä▌Ż┐╣Pš▀īóÅ─ęįŽ┬Äū³c▀Mąą║åå╬Ą─Ęų╬÷ĪŻ

ę╗Īó┴“╗ŪārĖ±ų╣Ą°Ż¼ĘĆ▓Į═ŲØq

łD

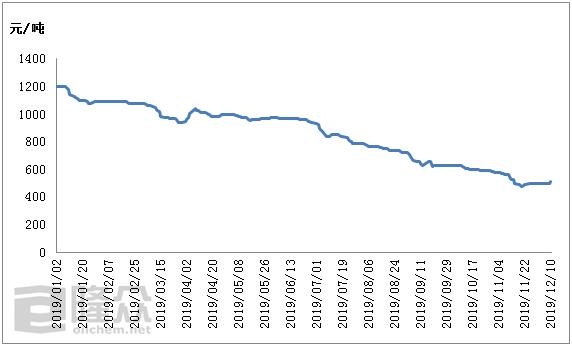

1Īó2019─ĻķLĮŁĖ█┴“╗ŪŅw┴Żģó┐╝ārĖ±ū▀ä▌łD

üĒį┤Ż║┬Ī▒Ŗ┘YėŹ

2019─ĻķLĮŁĖ█┴“╗ŪŅw┴Żģó┐╝ār╗∙▒Š╠Äė┌╗ž┬õū▀ä▌Ż¼4į┬│§┘I▒PÜŌĘš╔²£žĪó═Ō▒P═ŲØqŻ©CFR119├└į¬/ćŹ│╔Į╗Ż®Īó│ųžø╔╠Ž¦╩█Ą╚└¹║├│÷¼FŻ¼┴“╗ŪārĖ±╔Žš{Ż¼Ą½║├Š░▓╗į┌Ż¼ļS║¾ŽÓĻPąąśIĢ■ūhĄ─š┘ķ_ūī╩ął÷ÜŌĘš└õģsŻ¼└Ēąįė^═¹ŪķŠwĄ─ū╠╔·öU╔óį┘╝ė╔Ž┘u▒PęŌŽ“Ą─░l╔·Ż¼ī¦ų┬ąąŪķĄ─Ž┬ąąš¹└Ē▓┘ū„Ż¼Å─┤╦│ų└mŽ┬ĮĄĪŻ11į┬20╚šķLĮŁĖ█┴“╗ŪŅw┴ŻārĖ±Ą°ų┴─Ļā╚ę▓╩ŪÜv╩ĘzuiĄ═480į¬/揯©▒╚─Ļ│§Ą═60%Ż®Ż¼ų«║¾ļŖūė▒P│ų└mÅŖä▌└ŁØqŻ¼│ųžø╔╠ą─æB║├▐DŻ¼Ž┬ė╬éĆäeÅS╝ęčažøŻ¼┴Ē═ŌŲš╣Ō╚fų▌Č©ār▀B└mā╔ų▄╗žĘĆŻ¼Įo╩ął÷ęįĘĆČ©ą┼╠¢Ż¼╝ė╔ŽŽ┬ė╬┤¾ÅS╚fćŹ▓╔┘ÅŽ¹ŽóŻ¼ī¦ų┬Ė█╔ŽĄ═āržøį┤ļyīżŻ¼ąąŪķĒśä▌╔ŽęŲŻ¼Įžų╣12į┬10╚šķLĮŁĖ█┴“╗ŪŅw┴Żģó┐╝ārĖ±╠¦ØqĄĮ510į¬/揯¼▌^zuiĄ═³cØq30į¬/ćŹĪŻ

Č■Īó─“╦žārōPŻ¼ą┼ą─¼FŻ¼Ž┬ė╬įŁ┴Žčaé}

│ų└mē║ęųĄ──“╦ž╩ął÷ūį11į┬Ž┬č«╔ŽØqķ_╩╝╔ŽōPŻ¼čė└mų┴Į±Ż¼ęį┼Rę╩╩ął÷×ķ└²╔ŽØqĘ∙Č╚26%-34%ĪŻįŁę“Ż║

1Īó─“╦žėĪś╦╣½▓╝Ż¼ć°ā╚ę╗Č©Įėžø┴┐ŠÅ║═▓┐ĘųÄņ┤µē║┴”Ż╗

2Īó╔Į¢|×ķų„Ą─ų„┴„Ąžģ^Ż¼Łh▒ŻŽ▐«a═Ļ│╔Ż¼Ž┬ė╬░ÕÅSĪóÅ═║ŽĘ╩Ų¾śIķ_╣ż╠ß╔²Ż╗

3Īó▐rśI╩ął÷╩▄┘IØq▓╗┘IĄ°ą─æBė░ĒæŻ¼▓┐Ęų▓╔┘ÅŻ¼ŪęÜŌŅ^Ų¾śI▀M╚ļ11į┬Ž┬č«ę▓Ļæ└m═Żų╣╔·«aĪŻČÓųž└¹║├Ą─Čč»BŻ¼ī¦ų┬╚½ć°╩ął÷┤¾ĘČć·└ŁØqĪŻ

─“╦žārĖ±Ą─▀B└m╠¦ØqŻ¼ūīĄ═├įĄ─╗»Ę╩╩ął÷╚╝Ųę╗Įzą┼ą─Ż¼ĮøõN╔╠▀mČ╚╠ßžøčaé}Ż¼┴Ē═ŌŽ┬ė╬Å═║ŽĘ╩Ų¾śI╔·«aŅA╩šŻ¼į┌╬’┴„═Ż▀\Ū░░čžø▀\ų┴ĮøõN╔╠╩ųųąŻ¼¢|▒▒╝░─ŽĘĮŠų▓┐╩ął÷│÷žøŪķør┬įėą║├▐DŻ¼ķ_╣ż┬╩Å─11į┬ųąĄ─38%╠ß╔²ų┴«öŪ░Ą─44%ĪŻļSų°Å═║ŽĘ╩Ų¾śIķ_╣ż┬╩Ą─╠ß╔²Ż¼ī”įŁ┴Žę╗õ@Ą─▓╔┘Åę▓ėą╦∙Ė·▀MŻ¼ō■┴╦ĮŌ12į┬Ę▌║■▒▒▓┐ĘųŲ¾śIzui╔┘Įė10╚fćŹėåå╬Ż¼ČÓöĄ×ķĮŁ╠KĪó░▓╗šŽ┬ė╬Å═║ŽĘ╩Ų¾śI─├žøĪŻ

╚²Īó╩ął÷║├▐DŻ¼ę└╚╗┤µį┌’LļU

▒M╣▄įŁ┴Ž┴“╗ŪļŖūė▒P└^└m└ŁØqŻ©ūŅĮ³ę╗Č╚│¼▀^550į¬/揯®Ż¼Ė█┐┌ārę▓į┌╠¦ØqŻ©12į┬10╚š510į¬/揯®Ż╗Å═║ŽĘ╩Ų¾śIę▓ėąįŁ┴Žčaé}Ż¼Ą½š¹¾wüĒ┐┤čaå╬┴┐ėąŽ▐Ż¼Č°ČÓöĄŲ¾śI▒Ż│ų░┤ąĶ╔┘┴┐Ė·▀MŻ¼Ūę«öŪ░ęįĖ▀Ą¬Ę╩╔·«a×ķų„Ż¼▒ŠŠ═õN╩█ĄŁ╝ŠŽ┬Ż¼ī”┴ū╦ßę╗õ@ļyęį│÷¼F╝»ųą┤¾┴┐Č┌žøĪŻ┴Ē═Ō╚½ć°┴“╗ŪĖ█┐┌Äņ┤µ┴┐╚į╠ÄÜv╩ĘĖ▀╬╗Ż¼─“╦žārĖ±Øq║¾ų▓ĮŲ¾ĘĆŻ¼└¹║├Ħäė┴”ļy│ų└mŻ¼«öŪ░¢|▒▒Ąžģ^Į╗ęūÜŌĘšŪĘ╝čŻ¼ą┬Į«Ąžģ^ārĖ±└^└m▒╗Ą═ārø_ō¶Ż¼į┘ėąČ§Ų¾▓┐ĘųŪ░Ų┌═Ż▄ćąĪÅS╝┤īó╗ųÅ═╔·«aŻ¼╩ął÷▓╗└¹ę“╦žę└╚╗┤µį┌ĪŻ

łD

2Īó2015-2019─Ļ┴“╗ŪĖ█┐┌Äņ┤µ╝░ķLĮŁĖ█Ņw┴ŻārĖ±ī”▒╚łD

üĒį┤Ż║┬Ī▒Ŗ┘YėŹ

Įžų╣12į┬10╚š╚½ć°┴“╗ŪĖ█┤µŪķørŻ║µéĮŁĖ█ūŅĮ³Äņ┤µų▓ĮŽ┬ĮĄŻ¼«öŪ░Ģ║ĮĄų┴147╚fćŹĖĮĮ³Ż¼Č°─ŽŠ®Ė█Ė█┐┌Äņ┤µ╠ß╔²ų┴26╚fćŹĪŻ«öŪ░╚½ć°Ė█┤µöĄ×ķ264.09╚f揯¼═¼▒╚į÷87.8%ĪŻ«öŪ░┴“╗Ū╩ął÷ļmīżĄ═▓╗╚▌ęūŻ¼╚╗Ė█╔ŽīŹļH┘Å┘I─▄┴”┬į’@ę╗░ŃŻ¼Ūę▓┐Ęų┴ūõ@ÅS╝ęčažø║¾┐╔─▄Ģ■į┘┌ģė^═¹Ż¼╣ż┘QļpĘĮ─zų°▓®▐─æBä▌čė└mĪŻ

12į┬ĄĮ┤╬─Ļ1į┬×ķČ¼ā”╝»ųą░l▀\Ų┌Ż¼Ą½ō■┴╦ĮŌŽ┬ė╬Å═║ŽĘ╩Ų¾śIĮ±─ĻĮėå╬Ūķør▓╗╚▌śĘė^Ż¼ę“ĮøõN╔╠╗ž┐Ņ┬╩Ą═Ż¼╚▒╔┘┘YĮŻ¼ę“Č°▓ó▓╗ų°╝▒─├žøŻ¼Ų¾śI│╔ŲĘÄņ┤µ┴┐į÷╝ėŻ╗┴ĒĖ∙ō■ęįŪ░ęÄ┬╔Ż¼┤║╣ØŲ┌ķgÅ═║ŽĘ╩Ų¾śIķ_╣żČÓėąÖzą▐Ż¼ķ_╣ż┬╩Ģ■ėąŽ┬ĮĄ█EŽ¾ĪŻ─“╦žārĖ±ęÓ┤µŽ┬ąąŅAŲ┌Ż╗┴“╗Ū─┐Ū░Ė█┤µ╚įŠėĖ▀╬╗Ż¼ėų╝░Ž┬ė╬Ų¾śIķ_╣żĄ═├įŻ¼éĆäeÅS╝ę▀Mąąę╗▓©▓╔┘Å║¾īóį┘┌ģė^═¹Ż¼ę“Č°┐ųļy│ų└m┤¾Ę∙═ŲØqŻ╗┴Ē═Ō┘Fų▌Ė▀ŲĘ╬╗┴ūĄV╩»ārĖ±Ž┬Ą°30-40į¬/ćŹĪŻę“Č°Å─╣®ĪóąĶęį╝░│╔▒Š├µüĒ┐┤Ż¼┴ū╦ßę╗õ@╩ął÷ŲŻ╚§ū▀ä▌ļyĖ─Ż¼▓╗▀^▓┐Ęųėåå╬ų¦ō╬Ž┬Ż¼Č╠Ģrķgā╚ārĖ±╗“Ģ║Ģr│ųĘĆė^═¹▀\ąąĪŻ

ęį╔Ž╩ŪūŅą┬ę╗õ@ārĖ±┘YėŹŻ¼Ė³ČÓę╗õ@ārĖ±ą┼Žó▓ķįāŻ¼╗“ŽļļSĢr░č╬šūŅą┬ę╗õ@ārĖ±ū▀ä▌Ż¼ę╗õ@«aśIäėæBŻ¼šł│ų└mĻPūó╠ņ┘nŠWąąŪķųąą─ĪŻ