1 ╩ął÷ąąŪķ▒O┐ž

╩▄īÄŽ─Łh▒Ż╩┬╝■ĪóķLĮŁ┼c³S║ė┴„ė“Ą─Łh▒Ż┼┼▓ķĪó╣®┼»╝Š╣Ø═ŻŽ▐«aĄ╚ę“╦žĄ─ė░ĒæŻ¼╣®æ¬Č╦ą┬Ą─▓╗ĘĆČ©ąįį÷╝ėĪŻzuiĮ³ĮKČ╦Ą─▒▄ļUė^═¹ŪķŠwę└╚╗Ż¼╩ął÷│ų└m▀MąąĘų╗»š{š¹ĪŻę╗ĘĮ├µ▒Ē─┐Ū░╩ął÷Ą─¼FžøārĖ±▓ó¤oĘ©▀_ĄĮĮKČ╦ŽŻ═¹Ą─Ų┌žøārĖ±Ż¼ąąŪķą▐Å═Ż╗┴Ēę╗ĘĮ├µ╩▄│÷┐┌Ą═├įĪóā╚┘QąĶŪ¾ė^═¹ė░ĒæŻ¼╩ął÷│╩¼F┤¾ŲĘĘNŽ┬ĮĄŻ¼Ą½▓┐ĘųąĪŲĘĘN╣®æ¬Šo╚▒Ą─Šų├µŻ╗╝ė╔Ž┼RĮ³─ĻĄūŻ¼Ū■Ą└Ą═āržøį┤į÷╝ėŻ¼│ų└mö_üy╩ął÷ārĖ±ĪŻ

ęÄ▒▄ārĖ±Ž┬ĮĄÄ¦üĒĄ─│╔▒ŠĖĪäė’LļUęį═ŌŻ¼Ė³ę¬ĻPūó╔Žė╬╣®æ¬Ą─░▓╚½’LļUĪŻļSų°ĮKČ╦╩ął÷╩ū▌åéõžøąĶŪ¾ĮėĮ³Ż¼╩ął÷│╔Į╗┴┐ėą╦∙╠ß╔²Ż¼Ą½āHŽ▐╝▒ė┌╔·«aĄ─ŲĘĘNŻ¼┤║╣Ø║¾╔·«aĄ─ŲĘĘNŻ¼╩ął÷╔ą╬┤┤¾┴┐Ž┬å╬ĪŻ▓┐Ęų╩ął÷Äņ┤µŠS│ųĄ═╬╗Ą─«aŲĘĻPūóČ╚▌^Ė▀Ż¼«aśIµ£Ė„Łh╣ØĄ─╔·«aéõžøėŗäØ┼c╩ął÷ąĶŪ¾ßīĘ┼Ą─Ųź┼õČ╚ąĶę¬Ė▀Č╚ųžęĢ┼cŠ»╠ĶĪŻ×ķ┴╦Č┼Į^ąĶŪ¾╝»ųąßīĘ┼ĢrŻ¼žøį┤Ųź┼õ¤oĘ©ģf═¼Ą─Šų├µ░l╔·Ż¼░▓╚½Äņ┤µĄ─╣▄└Ēė╚×ķųžę¬ĪŻ

2 │²▓▌ä®╩ął÷

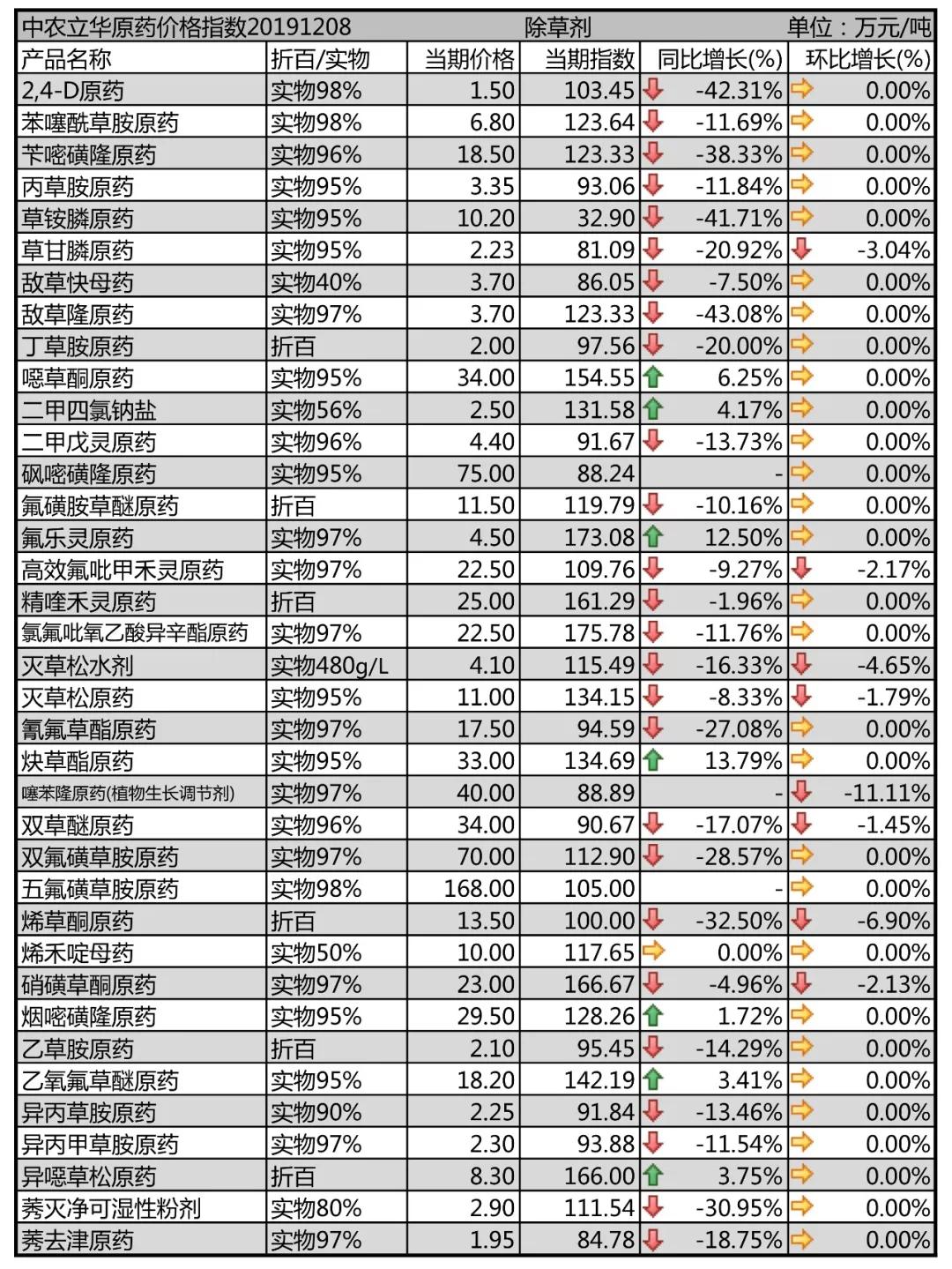

▓▌Ė╩ņóįŁ╦Ä╩▄ā╚═Ō┘QĄ═├įĄ─ė░ĒæŻ¼ārĖ±└^╔ŽąŪŲ┌┤¾Ę∙Č╚Ž┬ĮĄ║¾Ż¼▒Šų▄ąĪĘ∙š{š¹Ż¼╩ął÷ė^═¹ŪķŠwØŌ║±Ż¼ārĖ±2.23╚fį¬/揯╗▓▌õ@ņóįŁ╦Äę└╚╗Ą═├įŻ¼ÅS╝ęÄņ┤µŲ½Ė▀Ż¼╩ął÷ārĖ±ĄĮ10.2╚fį¬/ćŹęįā╚Ż╗ö│▓▌┐ņ─Ė╦Äė├╦Ä╝Š╣ØĄĮüĒŻ¼╩ął÷ārĖ±ĄĮ┴╦3.7╚fį¬/ćŹĪŻ

§Ż░ĘŅÉ│²▓▌ä®╩ął÷ę└╚╗Ą═├įĪŻ▒Šų▄▒¹▓▌░ĘįŁ╦ÄārĖ±ł¾ĄĮ3.35╚fį¬/揯╗ęę▓▌░ĘįŁ╦ļFļAČ╬Ħ═░╦═ĄĮārĖ±2.1╚fį¬/揯¼ÅS╝ę╗źŽÓĖéĀÄ▒╚▌^╝ż┴ęŻ╗ČĪ▓▌░ĘįŁ╦Äł¾2╚fį¬/ćŹĪó«É▒¹▓▌░ĘįŁ╦Äł¾2.25╚fį¬/ćŹĪó«É▒¹╝ū▓▌░ĘįŁ╦Äł¾2.3╚fį¬/ćŹĪó▒ĮÓń§Ż▓▌░ĘįŁ╦Äį┌6.8╚fį¬/揯¼ĻPūóÅS╝ęķ_▄ćėŗäØĦüĒĄ─ąąŪķūā╗»ĪŻė├╦Ä╝Š╣Ø┼RĮ³Ż¼ąĶŪ¾Ą─╬«├ęī¦ų┬§Ż░ĘŅÉ│²▓▌ä®ārĖ±äōŽ┬┴╦Į³╬Õ─ĻĄ─ę╗éĆĄ═ųĄĪŻ

Č■╝ū╬ņņ`įŁ╦ļFļAČ╬╩ął÷ār╬╗│╔▒Š├„’@ų¦ō╬Ż¼ųŲįņ╔╠╝»ųąŻ¼Ą½ÅS╝ęų«ķgĖéĀÄ╝ż┴ęŻ¼╩ął÷ł¾ĄĮ4.4╚fį¬/ćŹĪŻĘ·╗Ū░Ę▓▌├čįŁ╦Ä│÷┐┌╚§ä▌Ż¼ć°ā╚ųö╔„éõžøŻ¼╩ął÷īŹļH│╔Į╗į┌11.5╚fį¬/ćŹęįā╚ĪŻĘ·śĘņ`įŁ╦ÄÅS╝ę╩▄Łh▒Żė░ĒæŻ¼ÅU╦ß╠Ä└ĒļyČ╚▌^┤¾Ż¼╔·«aėąŽ▐Ż¼╝ė╔Ž¼FļAČ╬Ž§╗»╣ż╦ćĄ─═ŻŽ▐«aŻ¼╩ął÷ārĖ±ł¾4.5╚fį¬/揯¼│÷┐┌×ķų„Ż¼╣®æ¬Šo╚▒ĪŻ

Ė▀ą¦Ę·▀┴╝ū║╠ņ`įŁ╦ÄĮKČ╦ąĶŪ¾▓╗═·Ż¼ųŲįņ╔╠╔┘Ż¼╩ął÷ārĖ±ĄĮ22.5╚fį¬/ćŹĪŻŠ½ÓŁ║╠ņ`įŁ╦ÄĪó¤¤Óū╗Ū┬ĪįŁ╦Äķ_╣ż┬╩╠ß╔²Ż¼ųŲįņ╔╠╩šĄŁā”▓╗Č©ār×ķų„Ż¼╩ął÷ārĖ±į┌25╚fį¬/ćŹĪó29.5╚fį¬/ćŹĪŻ┬╚Ę·▀┴č§ęę╦ß«Éą┴§źįŁ╦Äļm╚╗ųŲįņ╔╠╔┘Ż¼Ą½ąĶŪ¾╚▒╔┘ōīč█▒Ē¼FŻ¼ārĖ±22.5╚fį¬/ćŹĪŻ

ęęč§Ę·▓▌├čįŁ╦ÄīŹļH╩ął÷│╔Į╗ārĖ±Ė±į┌18.2╚fį¬/ćŹū¾ėęŻ¼│÷┐┌×ķų„Ż¼ÅS╝ęėą▓┐Ęų┼┼å╬Ż╗Ž§╗Ū▓▌═¬įŁ╦Ä╩ął÷åóäėŻ¼¼FļAČ╬╩ął÷ārĖ±ł¾ĄĮ23╚fį¬/揯¼ą┬į÷«a┴┐▌^ČÓŻ¼Ė„ÅS╝ę╩šĄŁā”ėåå╬▓╗Č©ār×ķų„ĪŻ

£ń▓▌╦╔įŁ╦ÄĮKČ╦ī”Ė▀āržøį┤Įė╩▄│╠Č╚ę╗░ŃŻ¼ųŲä®éõžøų▄Ų┌£■║¾Ż¼╝ė╔ŽŪ■Ą└Äņ┤µ╝░įŁ╦Äą┬╔Ž«a─▄ė░ĒæŻ¼▒Šų▄╩ął÷ārĖ±11╚fį¬/ćŹęįā╚Ż¼Ų┌žøėåå╬ārĖ±┬įĄ═Ż¼£ń▓▌╦╔╦«ä®ł¾4.1╚fį¬/揯╗ŪĶĘ·▓▌§źįŁ╦ÄĮKČ╦ąĶŪ¾▀t▀t▓╗Ž┬å╬Ż¼╩ął÷ārĖ±Ž┬ĮĄŻ¼ł¾ĄĮ17.5╚fį¬/揯¼Ą½¼Fžø▌^╔┘Ż╗╚▓▓▌§źįŁ╦Ä╔Žė╬įŁįŁ┴Ž╣®æ¬Šo╚▒Ż¼ÅS╝ę╔·«aėąŽ▐Ż¼╩ął÷ārĖ±33╚fį¬/ćŹęį╔ŽŻ¼╣®æ¬Šo╚▒ĪŻ

Ž®▓▌═¬įŁ╦Ä│÷┐┌ėåå╬┐s£pŻ¼║Ż═Ō═Žčėėåå╬Ż¼▒Šų▄╩ął÷ārĖ±Ž┬ĮĄĄĮ13.5╚fį¬/ćŹĪŻ«Éćf▓▌╦╔įŁ╦ÄųŲįņ╔╠╔┘Ż¼Ų┌žøėåå╬║═¼Fžøėåå╬▓Ņār┤¾Ż¼Ą═║¼┴┐ć°ā╚╩ął÷žøį┤ārĖ±į┌8.3╚fį¬/揥─Ė▀╬╗Ż¼Ą½Ė▀║¼┴┐žøį┤╣®│÷┐┌ėåå╬×ķų„ĪŻļpĘ·╗Ū▓▌░ĘįŁ╦Ä╩ął÷ārĖ±į┌70╚fį¬/揯¼╩ął÷ė^═¹Ż╗Óń▒Į┬ĪįŁ╦Ä╣®æ¬│÷┐┌ėåå╬×ķų„Ż¼╩ął÷ārĖ±40╚fį¬/ćŹĪŻ

2,4-DįŁ╦ÄÄņ┤µ▌^ČÓŻ¼ÅS╝ę═ŻŽ▐«aæ¬ī”ĮĄārē║┴”Ż¼▒Šų▄ārĖ±ł¾1.5╚fį¬/ćŹĪŻćf▓▌═¬įŁ╦Äķ_▄ćÅS╝ę║▄╔┘Ż¼│÷┐┌ėåå╬╚▒┐┌▌^┤¾Ż¼ārĖ±ĄĮ┴╦34╚fį¬/揥─Ė▀╬╗Ż¼╣®æ¬╚į╚╗ĘŪ│ŻŠoÅłĪŻ▌¼╚źĮ“įŁ╦ÄĄŁā”š╣ķ_Ż¼ārĖ±1.95╚fį¬/揯¼Äņ┤µē║┴”├„’@ĪŻ

3 ÜóŽxä®╩ął÷

ÜóŽxä®┤¾«aŲĘł¾ār│ų└m╗ž┬õŻ¼▓┐ĘųąĪ«aŲĘÜó“²ä®╣®žøŲ½ŠoŻ¼ąąŪķū▀Ą═ų„ę¬╩▄ĄĮ¤¤ēAŅÉĪ󊚧źŅÉĪó░óŠS╝ūŠS¹}╗žš{Ą─ė░ĒæĪŻ

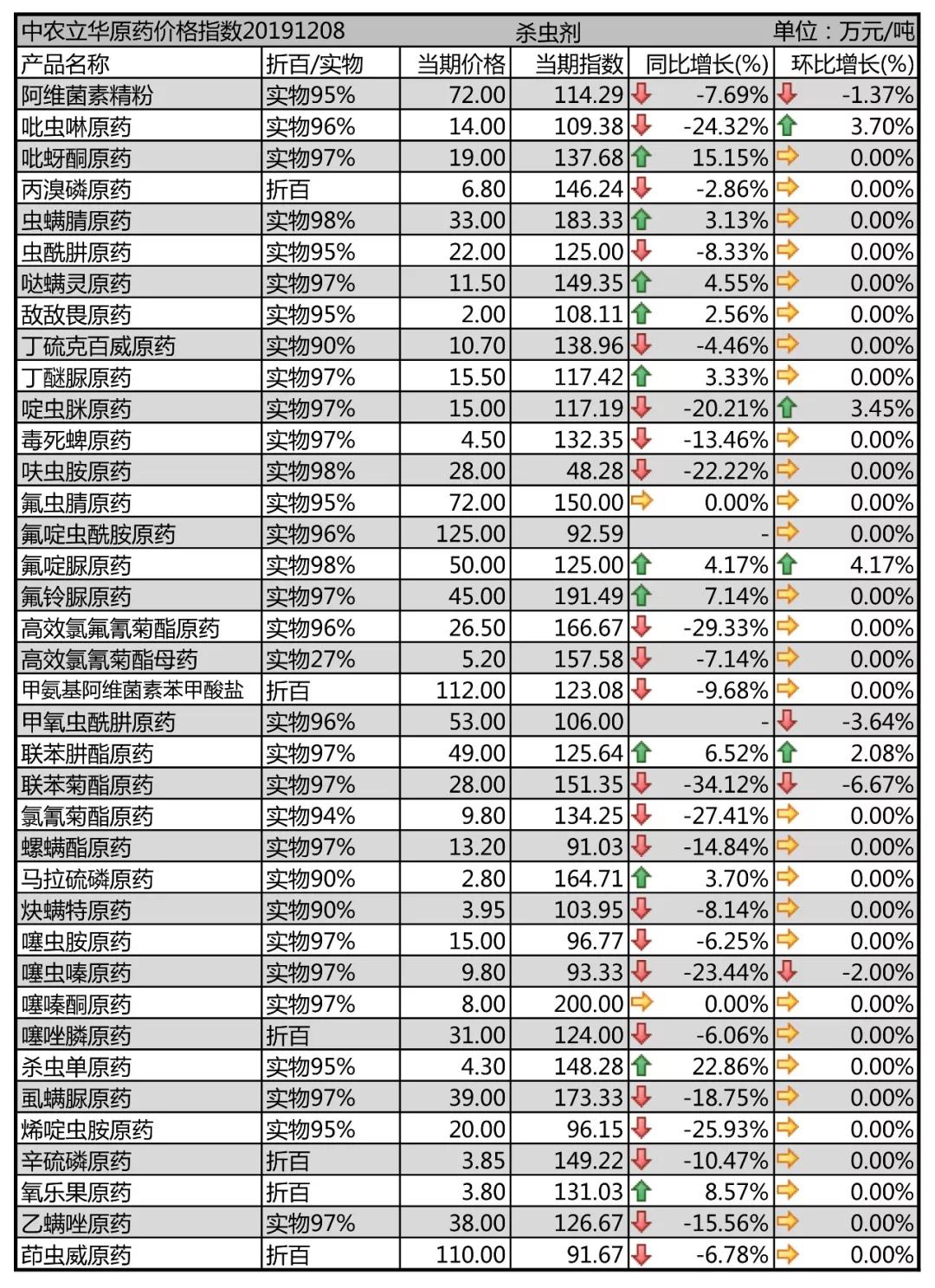

░óŠSŠ·╦žįŁ╦ÄŽĄ┴ą╔Žė╬ÅS╝ę┼┼å╬×ķų„Ż¼Ą½Ž┬ė╬Įė╩▄│╠Č╚▌^▓ŅŻ¼ārĖ±ėą╦∙╗žš{ĪŻ░óŠSŠ·╦žŠ½Ę█╩ął÷ārĖ±72╚fį¬/揯¼╝ū░▒╗∙░óŠSŠ·╦ž▒Į╝ū╦ß¹}įŁ╦Äėąą┬į÷«a┴┐═Č╚ļ╩ął÷Ż¼Ž┬ė╬ė^═¹Ż¼╩ął÷ārĖ±112╚fį¬/ćŹĪŻ

¤¤ēAŅÉįŁ╦Äė╔ė┌│÷┐┌Ą═├įŻ¼Äņ┤µŲ½Ė▀Ż¼ārĖ±│ų└m╗ž┬õĪŻ▀┴Žx▀°įŁ╦Ä╩ął÷Äņ┤µę└╚╗┤µį┌Ż¼╗žš{ĄĮ14╚fį¬/ćŹęįā╚Ż¼ÓżŽxļ▀įŁ╦Äųąķg¾wĖ▀╬╗Ż¼╩ął÷ārĖ±ł¾15╚fį¬/揯╗Ž®ÓżŽx░ĘįŁ╦ÄārĖ±ārĖ±20╚fį¬/揯╗ÓńŽxÓ║įŁ╦ÄąĶŪ¾▓╗═·Ż¼¤oūCąĪÅSžøį┤ö_üy╩ął÷Ż¼ārĖ±9.8╚fį¬/揯╗ÓńŽx░ĘįŁ╦ÄÅS╝ęārĖ±į┌15╚fį¬/揯¼ų„╣®│÷┐┌×ķų„ĪŻ▀╗Žx░ĘįŁ╦Ä╩ął÷ĻPŪąČ╚╠ß╔²Ż¼«a─▄į÷╝ėŻ¼╩ął÷ārĖ±ū▀Ą°ĄĮ28╚fį¬/ćŹęįā╚Ż¼ąįār▒╚▒╚▌^═╗│÷ĪŻ

▀┴č┴═¬įŁ╦Ä╩ął÷╚źÄņ┤µŻ¼╣®æ¬Šo╚▒Ż¼ėą«a─▄═╦│÷Ż¼║▄ļyØMūŃ┐é¾wąĶŪ¾Ż¼╩ął÷ĻPŪąČ╚╠ß╔²Ż¼ārĖ±łį═”į┌19╚fį¬/ćŹęį╔ŽŻ¼Ž┬ė╬╩ął÷ķ_╩╝éõžøĪŻĘ·ÓżŽx§Ż░ĘįŁ╦ÄĮ±─ĻĮKČ╦╩ął÷▒¼░l╩Įį÷ķLŻ¼¼FļAČ╬╩ął÷ārĖ±ł¾ĄĮ125╚fį¬/揯¼ąįār▒╚═╗’@Ż¼Ž┬ė╬ĻPūóČ╚╠ß╔²Ż¼▀┴č┴═¬╣®æ¬ėąŽ▐║¾Ż¼│╔Į╗┴┐╠ß╔²├„’@ĪŻ

ėąÖC┴ūŅÉįŁ╦ÄĘĆųąėąĮĄĪŻ±R└Ł┴“┴ūįŁ╦Äķ_▄ćÅS╝ę╔┘Ż¼╩ął÷ę└╚╗į┌2.8╚fį¬/揥─Ė▀╬╗Ż╗▒¹õÕ┴ūįŁ╦Äł¾ĄĮ6.8╚fį¬/揥─Ė▀╬╗Ż¼ČŠ╦└“ńįŁ╦Ä╩ął÷ķ_╣ż┬╩╠ß╔²Ż¼Ą½ąĶŪ¾į÷╝ėŻ¼▒Šų▄ārĖ±│ųĘĆį┌4.5╚fį¬/揯¼ą┴┴“┴ūįŁ╦ÄÄņ┤µ▌^ČÓŻ¼ł¾3.85╚fį¬/揯¼Ė„ÅS╝ęėąęŌģf╔╠Č©ārŻ╗ėąÖC┴ūļSų°Į¹Ž▐ė├Ą─į÷╝ėŻ¼ąįār▒╚ų▓Į╚▒╩¦Ż¼ė░Ēæ║¾Ų┌╩ął÷ė├┴┐ĪŻ

Ę·ŽxļµįŁ╦ÄÅS╝ę│÷┐┌×ķų„Ż¼¼FļAČ╬ārĖ±ł¾72╚fį¬/ćŹĪŻ╩ął÷ĄŁ╝ŠŻ¼¼FļAČ╬Ę·ÓżļÕįŁ╦Äł¾50╚fį¬/ćŹĪóĘ·ŌÅļÕįŁ╦Äł¾45╚fį¬/ćŹĪó╩Ł“²ļÕįŁ╦Äžøį┤į÷╝ėŻ¼ł¾ĄĮ39╚fį¬/揯¼ęę“²▀“įŁ╦ÄąĶŪ¾ėą╦∙£p╚§Ż¼ārĖ±ĄĮ38╚fį¬/ćŹĪŻ╩ął÷ąąŪķą▐Å═×ķų„ĪŻ

Šš§źŅÉ╔Žė╬┘S═ż╦ß╝ū§źĪó╣”Ę“╦ß╩ął÷žøį┤┬įėąį÷ķLŻ¼ārĖ±ū▀Ą°Ż║Ė▀ą¦┬╚Ę·ŪĶŠš§źįŁ╦Äł¾ĄĮ26.5╚fį¬/揯╗┬ō▒ĮŠš§źįŁ╦Äę└╚╗│÷┐┌ų„ī¦Ż¼ł¾28╚fį¬/揯╗┬╚ŪĶŠš§źįŁ╦ÄārĖ±ū▀Ą°Ż¼ārĖ±ĄĮ9.8╚fį¬/揯╗Ė▀ą¦┬╚ŪĶŠš§ź─Ė╦Ä╚įį┌5.2╚fį¬/ćŹĪŻļSų°«a─▄Ą─ų▓ĮßīĘ┼Ż¼Ž┬ė╬ė^═¹ŪķŠwØŌ║±ĪŻ

ć}“²ņ`įŁ╦ļFžø┼cŲ┌žø┤µį┌ārĖ±▓ŅŠÓŻ¼╩ął÷ķ_╣ż┬╩╗ž╔²Ż¼ārĖ±11.5╚fį¬/揯╗┬▌“²§źįŁ╦ÄĪó╚▓“²╠žįŁ╦ÄĄ╚Ęųäeł¾ĄĮ13.2╚fį¬/ćŹĪó3.95╚fį¬/揯¼│╔Į╗┴┐ų▓Į╠ß╔²ĪŻ

Žx“²ļµįŁ╦ÄĪó┬ō▒Įļ┬§źįŁ╦ÄĪó╝ū觎x§Żļ┬įŁ╦ÄČ╝├µ┼R╔·«a╝»ųąČ╚╠ß╔²Ą─å¢Ņ}Ż¼ųąķg¾w╣®æ¬Šo╚▒Ż¼¼FļAČ╬«a─▄ėąŽ▐Ż¼ėą▓┐Ęų«a─▄═╦│÷╩ął÷Ż¼▒Šų▄ārĖ±į┌33╚fį¬/ćŹĪó49╚fį¬/ćŹĪó53╚fį¬/揯¼ļSų°ė├╦Ä╝Š╣ØĄĮüĒŻ¼╩ął÷│╔Į╗┴┐╗ž╔²Ż¼ļSų°ūC╝■┘Yį┤Ą─ę¬Ū¾Ė³╝ėć└Ė±Ż¼ŅAŲ┌║¾Ų┌╩ął÷Ģ■│÷¼Fą┬Ą─š{š¹ĪŻ

4 ÜóŠ·ä®╩ął÷

ÜóŠ·ä®Ą─īŻśI╔·«a╗∙ĄžŠ█╝»į┌ĮŁ╠KŻ¼Ēæ╦«╩┬╝■Ą─Č©ąįŻ¼Ė³╝ėÅŖ┴╦ÜóŠ·ä®╩ął÷Ą─╣®æ¬ē║┴”Ż¼Ą½ĮKČ╦ī”Ė▀ār╬╗įŁ╦Äė^═¹ŪķŠw▌^ųžĪŻ

▒Į├č╝ūŁh▀“įŁ╦Ä╩ął÷ĄŁ╝ŠŻ¼╣®žøžøį┤£p╔┘Ż¼╩ął÷ārĖ±ł¾23.5╚fį¬/揯¼╩ął÷žøį┤▌^╝»ųąŻ╗▒¹Łh▀“įŁ╦Ä│÷┐┌▒╚▌^Ą═├įŻ¼╩▄╩ął÷Äņ┤µė░ĒæŻ¼ārĖ±ŠS│ųĄ═╬╗Ż¼¼FļAČ╬ārĖ±ł¾10╚fį¬/揯╗╝║▀“┤╝įŁ╦ÄąĶŪ¾▓╗═·Ż¼╩▄ėĪČ╚žøį┤ø_ō¶Ż¼╩ął÷ārĖ±ł¾13.2╚fį¬/揯╗╬ņ▀“┤╝įŁ╦ÄÅS╝ęķ_╣ż┬╩Ą═Ż¼╩ął÷Äņ┤µŠS│ųĄ═╬╗Ż¼│÷┐┌ąĶŪ¾Ę┼┴┐Ż¼ārĖ±17╚fį¬/ćŹęį╔ŽŻ¼╚▒┐┌▌^┤¾ĪŻ╚²Łh▀“įŁ╦Äķ_╣ż┬╩╠ß╔²Ż¼╩ął÷ārĖ±ł¾8╚fį¬/ćŹĪŻĘ·Łh▀“įŁ╦Äć°ā╚ÅS╝ęķ_╣ż┬╩Ą═Ż¼╩ął÷žøį┤ĘŪ│ŻŠoÅłŻ¼┴„═©žøį┤į┌85╚fį¬/ćŹĪŻĘ·╣Ķ▀“įŁ╦Ä╩ął÷ųŲįņ╔╠╔┘Ż¼į┌40╚fį¬/ćŹū¾ėęĪŻ

▀┴▀“├芷§źįŁ╦Äķ_╣ż┬╩╠ß╔²Ż¼ārĖ±20╚fį¬/揯¼Ą½¼Fžø┼cŲ┌žøārĖ±┤µį┌▓ŅŠÓŻ¼Ū░Ų┌éõžøŽ¹╗»ųąŻ¼╚▒┐┌╚į╚╗▌^┤¾Ż╗ÓūŠ·§źįŁ╦Ä╔Žė╬ųąķg¾w╣®æ¬ŠÅĮŌŻ¼ļSų°ąįār▒╚ū▀Ą═Ż¼╩ął÷ārĖ±│÷¼F╗žš{Ż¼▒Šų▄įŁ╦ÄārĖ±ł¾ĄĮ29╚fį¬/揯╗├芷§źįŁ╦ÄÅS╝ę═Ż▄ćŠėČÓŻ¼Äņ┤µ║▄╔┘Ż¼╩ął÷ārĖ±ł¾34╚fį¬/揯╗ļ┐Š·§źįŁ╦Äć°ā╚ųŲįņ╔╠£p╔┘Ż¼╩ął÷Ž¹Äņ×ķų„Ż¼ļSų°Äņ┤µĄ─£p╔┘Ż¼ārĖ±ł¾ĄĮ51╚fį¬/揯╗├芷§źįŁ╦Ä║═ļ┐Š·§źįŁ╦ÄĄ─įŁ┴Ž▀M┐┌Č╝ėą╦∙ė░ĒæŻ¼ŅAŲ┌║¾Ų┌╣®æ¬īó│ų└mŠoÅłĪŻ

ČÓŠ·ņ`įŁ╦ÄĪó╝ū╗∙┴“Š·ņ`įŁ╦ÄųŲįņ╔╠Łh▒Żē║┴”├„’@Ż¼Äņ┤µŠS│ųĄ═╬╗Ż¼╔Žė╬ųąķg¾wĖ▀╬╗Ż¼ī¦ų┬ÅS╝ęų▒õNųąķg¾w×ķų„Ż¼Ą½ĮKČ╦ė├┴┐╬«┐sŻ¼╩ął÷Ęųäeš{ārĄĮ3.7╚fį¬/ćŹĪó3.4╚fį¬/ćŹĪŻćf├╣ņ`įŁ╦Ä╩ął÷ārĖ±│ųĘĆį┌13╚fį¬/揯¼│╔Į╗┴┐╠ß╔²Ż╗Ę·Óż░ĘįŁ╦ÄąĶŪ¾į÷┴┐Ż¼ųŲįņ╔╠╝»ųąŻ¼éõžø╝Š╣ØĄĮüĒŻ¼│╔Į╗╠ß╔²Ż¼¼FļAČ╬ārĖ±į┌32.5╚fį¬/揯¼╔Žė╬ųąķg¾w╚▒┐┌▌^┤¾Ż╗▀õ§r░ĘįŁ╦ÄārĖ±ėą╦∙╗žš{Ż¼ł¾ĄĮ14.2╚fį¬/揯¼╩ął÷ķ_╣ż┬╩╠ß╔²ĪŻ

ŪĶ╦¬▀“įŁ╦ÄÅS╝ęķ_╣ż┬╩▓╗ē“Ż¼╩ął÷╣®æ¬Šo╚▒Ż¼ārĖ±╠ߥĮ80╚fį¬/ćŹęį╔ŽŻ¼╩ął÷¼Fžø║▄╔┘ĪŻÓń▀╗§Ż░ĘįŁ╦ÄųŲįņ╔╠╝»ųąŻ¼╩ął÷ł¾34╚fį¬/ćŹĪŻŽ®§Żåß▀°įŁ╦Ä«a─▄į÷╝ėŻ¼╩ął÷ārĖ±│÷¼F╗žš{Ż¼ł¾ĄĮ15.8╚fį¬/揯╗ęę├╣═■įŁ╦ÄĪó«ÉŠ·ļÕįŁ╦Äę└╚╗╣®æ¬Šo╚▒Ż¼ārĖ±Ęųäeł¾ĄĮ15╚fį¬/ćŹĪó17╚fį¬/揯¼¼FļAČ╬╩ął÷Ą─ąĶŪ¾Ą─╬«├ęč┌╔w┴╦╣®æ¬Ą─▓╗ē“ĪŻ

5 ųąķg¾w╩ął÷

▒Šų▄┐é¾wųąķg¾w▒Ē¼FŽÓī”ŲĮĘĆŻ¼įŁė═ārĖ±š{š¹▒Pš¹Ż¼╗»╣ż╔·«aĄŁ╝ŠŻ¼╗∙ĄAįŁ┴ŽŠS│ųĄ═╬╗ĪŻ┬╚ēA╩ął÷▒Ż│ųĘĆČ©Ż¼õÕ╦žÄņ┤µŠS│ųĄ═╬╗Ż¼╩▄äéąĶė░ĒæŻ¼¼FļAČ╬ārĖ±3.1╚fį¬/揯╗╩▄╚šĒn┘QęūĄ─ė░ĒæŻ¼Ę·╗»╣ż╩ął÷ø_Ė▀║¾╗žš{Ż╗³S┴ū▒Ż│ųĘĆČ©ĪŻ├č╚®▒Ż│ųĖ▀╬╗Ż¼ėĪČ╚ĘĮ├µ╔Žš{ārĖ±Ż¼┘S═ż╦ß╝ū§źĖ▀╬╗ū▀Ą═Ż¼CCMPārĖ±Ž┬ĮĄĄĮ10.5╚fį¬/ćŹęįā╚Ż╗CCMTķ_▄ćÅS╝ęį÷╝ėŻ¼╩ął÷ĖéĀÄ╝ż┴ęŻ¼ārĖ±6╚fį¬/ćŹęįā╚Ż╗╣”Ę“╦ßĪó┬ō▒Į┤╝ĪóDVŠš§Ż┬╚╩ął÷žøį┤ėą╦∙ŠÅĮŌŻ¼╣”Ę“╦ߎ┬š{ĄĮ18╚fį¬/揯¼┬ō▒Į┤╝ę▓ėą╦∙ū▀Ą═Ż╗ćfČ■Ó║Īó▀õ▀“═ķĄ╚«aŲĘųŲįņ╔╠╝»ųąŻ¼Ž┬ė╬Ų¾śIķ_╣ż┬╩▓╗ē“Ż¼ī¦ų┬Äņ┤µ▌^┤¾Ż╗ŪĶ╗∙ę꧟╚į╠Äė┌▌^Ė▀╬╗ų├ĪŻ▓┐Ęųųąķg¾w╩▄ĮKČ╦╬┤ķ_▄ćĄ─ė░ĒæŻ¼ąĶŪ¾ėą╦∙ųŲ╝sĪŻ

6 ąĪĮY

╩ął÷│ų└m╗žš{▒Pš¹Ż¼ĮKČ╦▒▄ļUė^═¹Ż¼─├žøųö╔„ĪŻļSų°éõžø╝Š╣ØĄ─ų▓ĮĮėĮ³Ż¼▓┐Ęų«aŲĘŽ┬ė╬ęčĮø¤oĘ©Ą╚║“╩ął÷Ą─╗žš{Ż¼╝┤▒Ń¼Fžø┼cŲ┌žøārĖ±▓ŅŠÓ╚įį┌└Ł┤¾Ż¼Ą½ųŲä®ÅS╝ęį┌╔·«aų▄Ų┌Īó╣®æ¬Ģrą¦ĪóĮøĀI’LļUĄ╚ĮŪČ╚┐╝æ]Ż¼éõžøĘeśOąįę▓ų▓Į╠ß╔²ĪŻ