╝łØ{Ęų×ķ─ŠØ{ĪóĘŪ─ŠØ{╝░ÅU╝łØ{Ż¼─ŠØ{Ųš▒ķė├ė┌╬─╗»╝łĪó╔·╗Ņė├╝ł║═▓┐Ęų░³čb╝łŻ¼ĘŪ─ŠØ{ätŲš▒ķė├ė┌╔·╗Ņė├╝łĪóÅU╝łØ{ė├ė┌Žõ░Õ═▀└Ń╝łĪŻ╚²š▀ąĶŪ¾Ą─╚Ī┤·ąįŽÓī”▌^╚§Ż¼Ęų╬÷ąĶŪ¾Ģr┐╔ģ^Ęųī”┤²ĪŻ┴Ē═ŌŻ¼─ŠØ{░┤įŁ┴ŽäØĘų×ķķ¤╚~─ŠØ{║═ßś╚~─ŠØ{Ż¼ā╔š▀ėąę╗Č©Ą─╚Ī┤·ąįŻ¼Ą½╩▄ĄĮārĖ±▓ŅŠÓ╝░╦∙Ųū„ė├ė░ĒæŻ¼¤oĘ©═Ļ╚½╚Ī┤·ĪŻę“┤╦Ż¼Ęų╬÷─ŠØ{ąĶŪ¾Ż¼ätų„ę¬╩Ū┐┤╬─╗»╝łĪó╔·╗Ņė├╝ł╝░░ū┐©╝łąĶŪ¾ĪŻ

│╔ŲĘ╝ł▒M╣▄ę▓ī┘╣żśIŲĘŻ¼Ą½╦³Ą─╩╣ė├▒╚▌^ÅVĘ║Ż¼ąĶŪ¾ŽÓī”äéąįŻ¼ę“┤╦ų▄Ų┌ąįę¬╚§ė┌õōĶFĪó╗»╣żĄ╚ŅIė“ĪŻ┤¾ų▄Ų┌┐┤Ż¼│╔ŲĘ╝łąĶŪ¾ų„ę¬╩▄ĄĮ╚╦┐┌Īó╔ńĢ■░lš╣╦«ŲĮĪó╩└ĮńĮøØ·ė░ĒæŻ¼ąĪų▄Ų┌ę▓┤µį┌╝Š╣ØąįĪŻ░┤ššųąć°įņ╝ł─ĻĶbĮyėŗŻ¼│²2008-2009─ĻĮøØ·╬ŻÖC═ŌŻ¼1996─Ļų┴Į±╩└Įń╝ł╝░╝ł░ÕĄ─«aĪóõN╩█┴┐ĘĆ▓Įį÷╝ėŻ¼Ą½2011─Ļęį║¾į÷ķLĘ∙Č╚├„’@Ę┼┬²ĪŻ

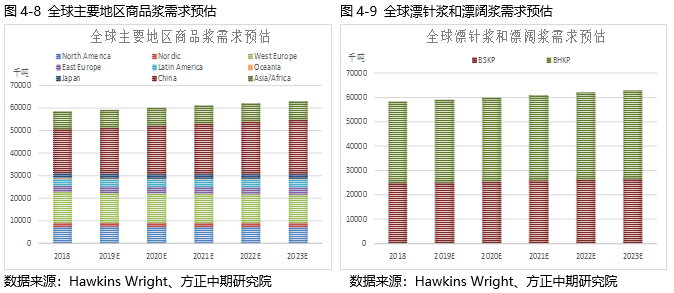

╩└ĮńĘČć·┐┤Ż¼╝łØ{─ĻąĶŪ¾┴┐į┌4.1ā|ćŹū¾ėęŻ¼ŲõųąįŁ╔·─ŠØ{ąĶŪ¾┴┐×ķ1.76ā|揯¼š╝▒╚43%Ż¼Č°įŁ╔·─ŠØ{ųąę╗¾w╗»įņ╝łęÄ─Ż┤¾Ė┼į┌1.11ā|揯¼╔╠ŲĘØ{ąĶŪ¾┴┐×ķ0.65ā|揯¼Ųõųąķ¤╚~─ŠØ{║═ßś╚~─ŠØ{ąĶŪ¾┴┐Ęųäe×ķ3400╚fćŹ║═2500╚fćŹĪŻ░┤ššėąĻPÖCśŗį┌2019─ĻŅAŲ┌Ż¼2018-2023─ĻĄ─5─Ļķgßś╚~─ŠØ{ąĶŪ¾─ĻŠ∙į÷ķL╦┘Č╚×ķ1.4%Ż¼ķ¤╚~─ŠØ{─ĻŠ∙į÷ķL╦┘Č╚2.8%Ż¼į÷ķLĄ─┌ģä▌╬┤ūāŻ¼Ą½Ę∙Č╚ŽÓ▒╚Ū░10─ĻĘ┼┬²Ż¼┼c╩└ĮńĮøØ·į÷ķL╦┘Č╚Ę┼┬²Īó╚╦┐┌└Ž²g╗»ėąĻPĪŻ

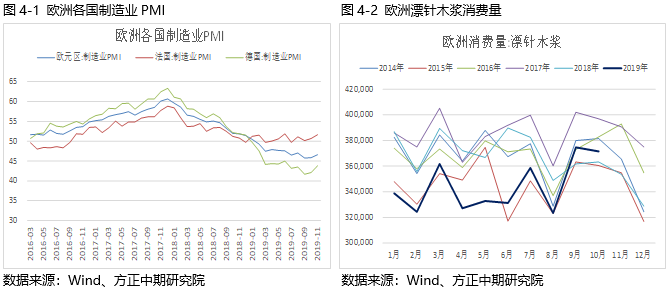

2019─Ļ║Ż═Ō╩ął÷ąĶŪ¾╬«┐sŻ¼ÜWį¬ģ^ųŲįņśIPMIĄ°ŲŲśs┐▌ŠĆŻ¼1-10į┬ÜWų▐Ų»ßśØ{Ž¹┘M┴┐344.3╚f揯¼═¼▒╚£p╔┘7.4%ĪŻĮžų╣2019─Ļ10į┬ÜWų▐Ė█┐┌─ŠØ{Äņ┤µ┴┐×ķ187╚f揯¼ŽÓ▒╚─Ļ│§į÷╝ė26.4╚f揯¼═¼▒╚į÷╝ė40.7╚fćŹĪŻ╩▄ĄĮÜWų▐ąĶŪ¾╬«┐sė░ĒæŻ¼Ø{ÅS░l▀\ų┴ųąć°š╝▒╚į÷╝ėŻ¼╝ėäĪ║¾š▀╣®æ¬ē║┴”ĪŻ

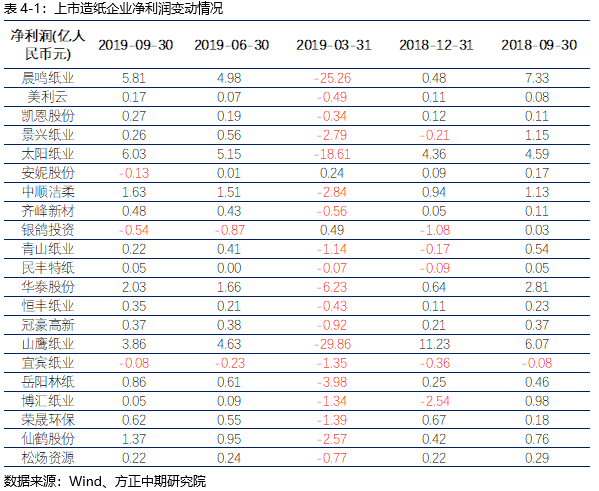

ųąć°ę└┼f╩Ū╔╠ŲĘØ{ąĶŪ¾Ą─ų„ꬥžģ^Ż¼░┤ššBrian McClay&AssociateĮyėŗŻ¼2019─Ļęčš╝ō■╩└ĮńąĶŪ¾Ą─34%Ż¼Ūę╬┤üĒ5─Ļųąć°╚į╩Ū╔╠ŲĘØ{ąĶŪ¾ų„ę¬į÷ķLć°ĪŻ2019─ĻŪ░10éĆį┬ųąć°─ŠØ{▀M┐┌┴┐×ķ2Ż¼243.6╚f揯¼═¼▒╚į÷╝ė7.9%Ż¼ŲõųąŲ»ßś─ŠØ{║═Ų»ķ¤─ŠØ{▀M┐┌┴┐Ęųäe×ķ738║═977╚f揯¼═¼▒╚į÷╝ė9.5%║═3.0%ĪŻÅ─▀M┐┌üĒį┤ć°┐┤Ż¼╝ė─├┤¾║═├└ć°š╝ųąć°Ų»ßśØ{▀M┐┌Ą─45%Ż¼Ęę╠m║═ųŪ└¹š╝▒╚į┌17%Ż¼ČĒ┴_╦╣š╝▒╚12%Ż¼Ū░5éĆć°╝ęš╝ō■▀M┐┌┐é┴┐Ą─90%Ż¼╝»ųąČ╚▌^Ė▀ĪŻ

2019─Ļųąć°įņ╝łśIŠ░ÜŌČ╚└^└mŽ┬ąąŻ¼1-10į┬ąąśI└¹ØÖ┐éŅ~└█ėŗ506ā|į¬Ż¼═¼▒╚£p╔┘17%Ż¼×ķ2013─ĻęįüĒzuiĄ═ųĄŻ¼įņ╝ł╣żśIppI▀B└m10éĆį┬Ž┬ĮĄĪŻ╝łÅSŅAŲ┌Ų½╚§Ż¼ķ_╣żęŌįĖ▓╗┤¾Ż¼╔Ž░ļ─Ļęį╚źÄņ┤µ×ķų„Ż¼1-4į┬╝ł«a┴┐═¼▒╚£p╔┘ĪŻ▀M╚ļ╚²╝ŠČ╚─®║¾Ż¼Ūķør╔įėą║├▐DŻ¼ė╔ė┌įŁ┴Ž─ŠØ{ārĖ±┤¾Ę∙ū▀Ą°Ż¼╝░│╔ŲĘ╝łārĖ±Ą─╔ŽØqŻ¼ąąśI└¹ØÖķ_╩╝╗ž╔²Ż¼8-9į┬└¹ØÖ┐éŅ~═¼▒╚▐Dš²Ż¼╔Ž╩ąįņ╝łŲ¾śIā¶╩š╚ļŲš▒ķė╔2018─Ļ3╝ŠČ╚Ą─ā¶╠Øōp▐D×ķė»└¹Ż¼9-10į┬ÖCųŲ╝ł╝░╝ł░Õ«a┴┐═¼▒╚į÷╝ėĘ∙Č╚▀_ĄĮ28%║═22%Ż¼1-10į┬ÖCųŲ╝ł╝░╝ł░Õ┐é«a┴┐į÷ų┴10Ż¼346╚f揯¼═¼▒╚į÷╝ė3.3%Ż¼ė»└¹║├▐D╝░ąĶŪ¾Ė▀ĘÕį÷╝ė╠ßš±╝łÅS╔·«a¤ßŪķĪŻ

2019─ĻĖ„ŅÉ│╔ŲĘ╝łū▀ä▌ę▓│÷¼FĘų╗»ĪŻ╬─╗»╝ł║═░³čb╝łārĖ±ų╣Ą°Ę┤ÅŚŻ¼╔·╗Ņė├╝łätčė└m╚§ä▌ĪŻŽ┬░ļ─Ļšä┼ą┌ģė┌│ŻæB╗»Ż¼ī”│╔ŲĘ╝łąĶŪ¾ė░Ēæ£pąĪŻ¼Į╠▓─Č┌žø╝░─ĻĄūĖ„┤¾╣½╦Šł¾▒ĒĄ─ėĪųŲ┤▀╔·┤¾┴┐ąĶŪ¾Ż¼ęÄ─Ż╝łÅSĮø▀^╔Ž░ļ─ĻĄ─╚źÄņ┤µ║¾Ż¼ÅSā╚Äņ┤µē║┴”£pąĪŻ¼Ń~░µ╝ł║═ļp─z╝łārĖ±8į┬Ž┬č«ęį║¾ŅlĘ▒╠ßārŻ¼Įžų╣11į┬Ž┬č«Ż¼ŽÓ▒╚─Ļ│§Ęųäe╔ŽØq4.5%║═7.4%ĪŻ░┤ššū┐äō┘YėŹĄ─ĮyėŗŻ¼2019─Ļ10į┬śė╬ę╣½╦ŠŃ~░µ╝ł║═ļp─z╝łÄņ┤µĘųäe×ķ25╚fćŹ║═39╚f揯¼ŽÓ▒╚─Ļ│§ĘųäeĮĄĄ═37%║═25%Ż¼═¼▒╚£p╔┘48%║═42%Ż¼╗žĄĮ2017─Ļ│§ęįüĒĄ─Ą═³cŻ¼Äņ┤µ╚ź╗»ŽÓī”│õĘųĪŻ

░ū┐©╝łŽÓ▒╚─Ļ│§╔ŽØq8.9%Ż¼╝łŲ¾│÷žø╦┘Č╚╝ė╦┘Ż¼═·╝Šė░Ēæ▒╚▌^├„’@Ż¼│²Ų¹▄ćęį═Ō╔ńĢ■Ž¹┘Mį÷ķL╦┘Č╚╗ž╔²Ż¼═Ųäė░³čb╝łąĶŪ¾Ż¼2019─Ļ1-10į┬░ū┐©╝łķ_╣ż┬╩▒Ż│ųį┌80%-90%ų«ķgŻ¼└█ėŗ╔·«a6500╚f揯¼═¼▒╚į÷╝ė13%Ż¼2019─Ļ10į┬ū┐äō┘YėŹĮyėŗĄ─śė▒Š╝łŲ¾░ū┐©╝łÄņ┤µ48╚f揯¼▌^─Ļ│§ĮĄĄ═12%Ż¼╩ął÷Äņ┤µ80╚f揯¼▌^─Ļ│§ĮĄĄ═11%Ż¼Äņ┤µ┴┐128╚f揯¼═¼▒╚£p╔┘17%ĪŻ░ū┐©╝łÅ─ķ_╣ż║═Äņ┤µ┐┤Ż¼╣®ąĶŪķørīóī”▌^║├Ż¼ārĖ±ęÓ╩Ū╗žĄĮ┴╦2018─ĻŽ┬░ļ─Ļ╦«ŲĮŻ¼▀M╚ļ2019─Ļ╚²╝ŠČ╚║¾Ż¼╝łŲ¾ĘeśO═ŲØqŻ¼8-11į┬╔ŽØqĘ∙Č╚▀_ĄĮ10%ĪŻ

╔·╗Ņė├╝łät╚½─Ļčė└m╚§ä▌Ż¼║ė▒▒Ąžģ^─ŠØ{┤¾▌SįŁ╝ł╩ął÷ārŽÓ▒╚─Ļ│§Ž┬ĮĄ21.5%Ż¼═¼▒╚£p╔┘24.1%ĪŻ╔·╗Ņė├╝łąĶŪ¾Å─│Ż─Ļ┐┤▒╚▌^äéąįŻ¼š{š¹ČÓ╩▄╝Š╣Øąįė░ĒæŻ¼╣®æ¬ŽÓī”īÆ╦╔Ż¼ÅS╝ęÄņ┤µē║┴”ŽÓī”▌^┤¾ĪŻ░┤ššū┐äō┘YėŹöĄō■Ż¼2019─ĻŪ░10éĆį┬Ż¼╔·╗Ņė├╝ł«a┴┐└█ėŗ×ķ783╚f揯¼═¼▒╚│ųŲĮŻ¼Ą½Ų¾śIÄņ┤µį┌2019─Ļ10į┬×ķ16╚fŻ¼▌^─Ļ│§į÷╝ė31%Ż¼Å─Äņ┤µ║═«a┴┐═Ų╦Ń2019─Ļ╔·╗Ņė├╝łąĶŪ¾═¼▒╚£p╔┘ĪŻĄ½╩Ūė╔ė┌─ŠØ{ārĖ±│ų└mŽ┬ĮĄŻ¼╔·╗Ņė├╝łŲ¾śI╚½─ĻĄ─ė»└¹ŲĮĘĆąįę¬ÅŖė┌░³čb╝ł║═╬─╗»╝łĪŻ

╩▄įŁ┴Ž─ŠØ{ārĖ±Ž┬ĮĄė░ĒæŻ¼╝łŲ¾į┌╔Ž░ļ─ĻŽ¹╗»═ĻĖ▀│╔▒Š─ŠØ{║¾Ż¼Ž┬░ļ─Ļ│╔ŲĘ╝łārĖ±ļSąĶŪ¾╔ŽØqŻ¼Ą½─ŠØ{ārĖ±ģs│ų└mĄ═┬õŻ¼│²╔·╗Ņė├╝ł═ŌŻ¼╬─╗»╝ł║═░ū┐©╝ł├½└¹┬╩Š∙’@ų°į÷ķLŻ¼╗∙▒Š╗žĄĮ2017─ĻĖ▀³cĪŻÅ─įŁ┴Ž║═│╔ŲĘārĖ±ęÓė╔┤╦┐╔ęŖŻ¼11į┬ļp─z╝łĪóŃ~░µ╝ł║═░ū┐©╝łārĖ±ŽÓ▒╚2018─Ļ│§Ė▀³cŽ┬ĮĄ13-18%Ż¼Ą½ć°ā╚ßś╚~Ø{ārĖ±Ž┬ĮĄĘ∙Č╚ätĮėĮ³35%Ż¼ķ¤╚~Ø{ārĖ±Ž┬ĮĄ40%ĪŻ

╩└Įń╔╠ŲĘØ{ąĶŪ¾į┌╬┤üĒ4─ĻŅAŲ┌į÷╝ė390╚f揯¼─ĻŠ∙į÷ķL╦┘Č╚×ķ1.6%Ż¼2008-2018─ĻąĶŪ¾─ĻŠ∙į÷ķL╦┘Č╚×ķ2.2%ĪŻųąć°ę└┼f╩Ū╬┤üĒ4─Ļ╔╠ŲĘØ{ąĶŪ¾į÷┴┐Ą─ų„ꬥžģ^Ż¼Č°ėĪČ╚ĪóėĪ─ßĪóįĮ─ŽĄ╚ć°ąĶŪ¾Øō┴”ę└┼f┤µį┌Ż¼░³└©ĘŪų▐į┌ā╚Ż¼╚╦┐┌║═─ŠØ{å╬║─┴┐Š∙▌^Ą═Ż¼▓╗▀^Č╠Ų┌▀Ćļyęį╚Ī┤·ųąć°ī”╩└Įń─ŠØ{ąĶŪ¾Ą─ė░ĒæŻ¼┐╔ęį┐┤ĄĮį┌2019─Ļųąć°ąĶŪ¾Ą═├į║¾Ż¼Ųõ╦¹╩ął÷ę▓ļyęįī”┤╦«a╔·ėąą¦ī”ø_Ż¼ī¦ų┬─ŠØ{╣®ąĶ▀^╩ŻŻ¼ārĖ±┤¾Ę∙Ž┬┤ņĪŻĘųŅÉäe┐┤Ż¼╬┤üĒ4─ĻŅAŲ┌Ų»ķ¤Ø{ąĶŪ¾į÷╝ė230╚f揯¼─ĻŠ∙į÷ķL╦┘Č╚1.6%Ż¼2020─ĻąĶŪ¾į÷╝ė60╚f揯¼Ų»ßśØ{ąĶŪ¾ŅAŲ┌į÷╝ė160╚f揯¼─ĻŠ∙į÷ķL╦┘Č╚1.6%Ż¼2020─Ļį÷╝ė40╚fćŹĪŻČ°Å─ąĶŪ¾ąĶŪ¾Č╦┐┤Ż¼╔·╗Ņė├╝łąĶŪ¾└^└mŲĮĘĆį÷╝ėŻ¼╬─╗»╝łąĶŪ¾╗“īóąĪĘ∙Ž┬ĮĄĪŻ

ī”ė┌ųąć°2020─Ļ─ŠØ{ąĶŪ¾Ż¼ų„ę¬▀Ć╩Ū┐┤Ž┬ė╬│╔ŲĘ╝łąĶŪ¾ŪķørĪŻÅ─M1-M2į÷ķL╦┘Č╚┼cįņ╝łśIPPIū▀ä▌┐┤Ż¼Ū░š▀┤¾Ė┼ŅIŽ╚║¾š▀1─ĻĄ─ĢrķgŻ¼▒Š▌åM1-M2į┌2019─Ļ1į┬ļAČ╬ąįęŖĄūŻ¼ę“┤╦ŅAŲ┌įņ╝łśIPPIėą═¹į┌2020─Ļ1į┬Ū░║¾Ų¾ĘĆŻ¼Ą½ŽÓ▒╚Ū░ę╗▌åęŖĄūŻ¼┐╔ęį┐┤ĄĮ▒Š┤╬M1-M2╔ŽØq▒╚▌^Ę”┴”Ż¼╔§ų┴╚§ė┌2012─Ļ5į┬Ż¼╗“ī¦ų┬│╔ŲĘ╝łārĖ±╔ŽØqäė┴”▓╗Ģ■╠½ÅŖŻ¼┤¾ÖC┬╩└^└mĘ┤Å═2013-2016─ĻĄ─ū▀ä▌ĪŻ

Å─Äņ┤µų▄Ų┌ĮŪČ╚Ęų╬÷Ż¼2019─Ļķ_╩╝ć°ā╚ųŲįņśI▀M╚ļų„äė╚źÄņļAČ╬Ż¼2019─Ļ9į┬«a│╔ŲĘÄņ┤µį÷ķL╦┘Č╚×ķ0.4%Ż¼ų„äė╚źÄņ┤µ▀M│╠│ų└mŻ¼ŽÓī”▒╚zuiĮ³╚²▌åÄņ┤µų▄Ų┌Ż©200─Ļ6į┬-2009─Ļ8į┬Īó2009─Ļ11į┬-2012─Ļ11į┬Īó2013─Ļ9į┬-2016─Ļ8į┬Ż®Ż¼Å─2016─Ļ8į┬ķ_╩╝Ą─▒Š▌åÄņ┤µų▄Ų┌│╩¼F│÷┴╦╠▌ą╬Ēö▓┐Ą─╠ž³cŻ¼Ēö▓┐Ģrķg└ŁķLŻ¼Ūęį┌ų„äė╚źÄņ┤µ▀^│╠ųąŻ¼│÷¼F┴╦ļAČ╬ąįĄ─Äņ┤µ╗žčaŻ©2019─Ļ4-5į┬Ż®Ż¼▒│║¾┐╔─▄╩Ū▒Š▌åÄņ┤µų▄Ų┌╩▄ĄĮ╔Žė╬ąąśI╣®æ¬é╚Ė─Ė’ė░ĒæŻ¼═¼Ģr└ŁäėĄ─ę“╦ž▐Dūā×ķĘ┐Ąž«a═Č┘YŻ¼ę“┤╦╩╣Äņ┤µę╗ų▒į┌Ēö▓┐š╩ÄŻ¼└ŁķL┴╦▒╗äėča│õÄņ┤µĄ─ĢrķgĪŻÅ─įņ╝łśI┐┤Ż¼│╔ŲĘ╝łārĖ±į┌2017─Ļ6į┬ĄĮ2018─Ļ10į┬ęÓ╩ŪŲ½Ė▀š╩ÄļAČ╬Ż¼▒╗äėča│õÄņ┤µ│ų└mĪŻ¼FļAČ╬Äņ┤µęčĮėĮ³ė┌Üv╩ĘĮø“ץū▓┐ĪŻÅ─╣żśI╔·«aĄ─┴┐ārĻPŽĄüĒ┐┤Ż¼¼FļAČ╬╠Äė┌«a┴┐ęč┤¾ų┬ęŖĄūĪóārĖ±╚įį┌īżĄūĄ─ļAČ╬Ż¼░┤ššÄņ┤µų▄Ų┌ęÄ┬╔Ż¼«a┴┐Ė▀ų┬═¼▓Įė┌ąĶŪ¾Ż¼ārĖ±┬į╬óŅIŽ╚ė┌Äņ┤µŻ¼2020─Ļę╗╝ŠČ╚Äņ┤µų▄Ų┌┐╔─▄ė╔ų„äė╚źÄņ┤µŪąōQĄĮ▒╗äė╚źÄņ┤µŻ¼ų«║¾▀M╚ļų„äėča│õÄņ┤µļAČ╬ĪŻ