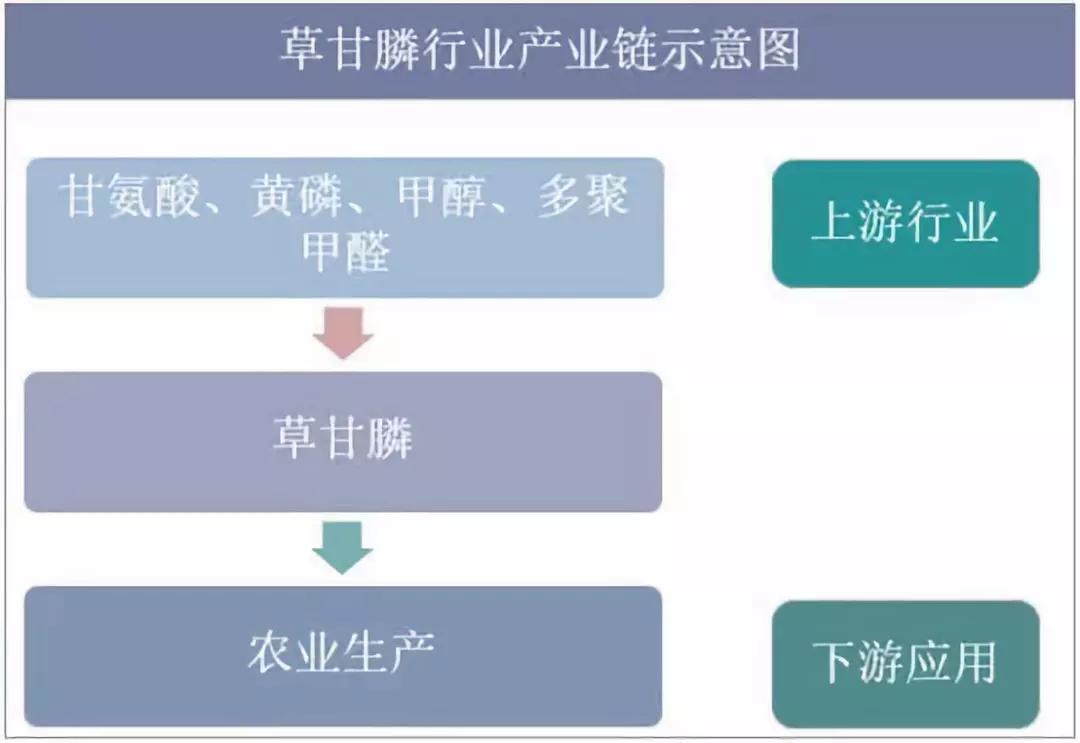

1 ▓▌Ė╩ņóąąśIĖ┼ør

▓▌Ė╩ņó╩Ū▒╚▌^ČÓÅVĘ║æ¬ė├Ą─│²▓▌ä®ųąĄ─ėąą¦╗Ņąį╗»īW│╔ĘųŻ¼╦³į┌ÜW├╦Ą─╩╣ė├Įø╩▄┴╦ć└ųöĄ─▒O╣▄ĪŻ▓▌Ė╩ņó┼c▐D╗∙ę“ū„╬’▓ó¤oų▒ĮėĻPŽĄŻ¼ĘŪ▐D╗∙ę“ū„╬’ę╗śėę¬┤“│²▓▌ä®▓▌Ė╩ņóĪŻ▓▌Ė╩ņóĄ─«aśIµ£╔Žė╬įŁ┴Ž×ķĖ╩░▒╦ßĪó³S┴ūĪó╝ū┤╝ĪóČÓŠ█╝ū╚®Ą╚Ż¼Ž┬ė╬╩╣ė├į┌▐rśI╔·«aĪŻ

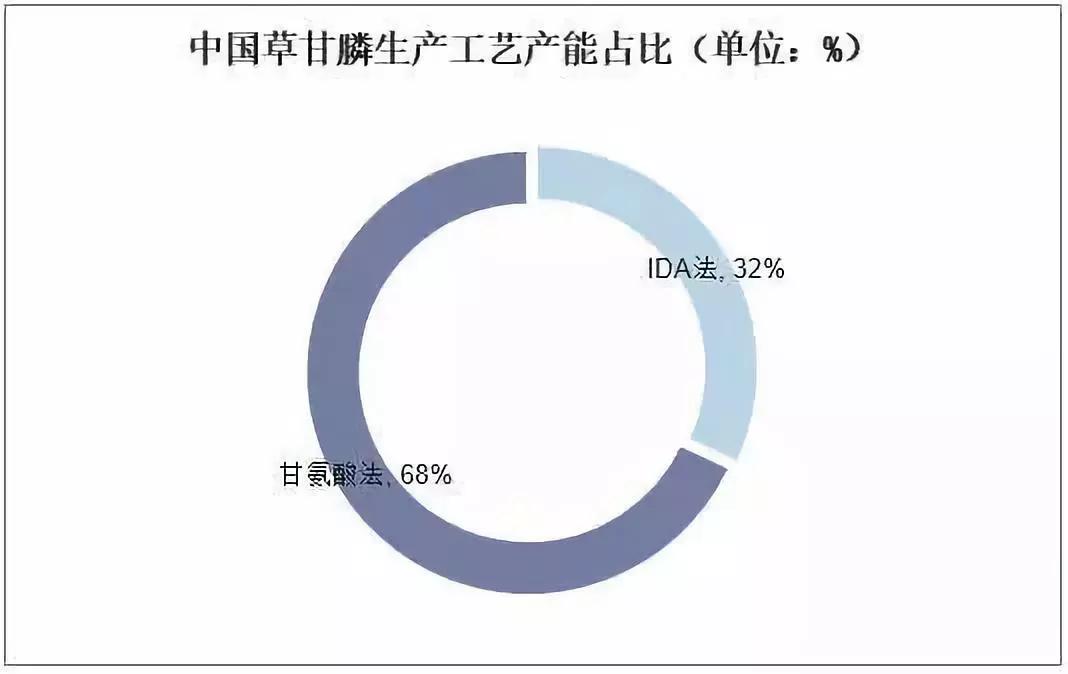

ŽÓī”▒╚Ė╩░▒╦ßĘ©Ż¼IDAĘ©Š▀ėą«aŲĘ╝āČ╚Ė³Ė▀Ż©┐╔½@Ą├97%ęį╔ŽĄ─▓▌Ė╩ņóįŁĘ█Ż®ĪóŁh▒ŻĄ═│╔▒Š┴«ĪóŠC║Ž╩š┬╩▌^Ė▀Ą╚’@ų°ā×ä▌ĪŻ

2 ųąć°▓▌Ė╩ņó«aśI░lš╣¼FĀŅĘų╬÷

ō■öĄō■ĮyėŗŻ¼2019─Ļ╔Ž░ļ─Ļųąć°▐r╦Ä│÷┐┌ĮŅ~═¼▒╚Ž┬ĮĄ6.78%ĪŻŅAŲ┌Ž┬░ļ─ĻļSų°╩▄ÜŌ║“ė░Ēæ▒╗═Ų▀tĄ─ĘNų▓ąĶŪ¾╗ųÅ═Ż¼Ūķørīó┬įėą║├▐DĪŻķLŲ┌üĒ┐┤Ż¼ļSų°╩└Įń▐r«aŲĘŽ¹┘MĄ─▓╗öÓį÷╝ėŻ¼▐r«aŲĘārĖ±Ą─Ąū▓┐╔²£žŻ¼ŅAŲ┌╩└Įńū„╬’▒Żūo╩ął÷▐r╦ÄąĶŪ¾īó▒Ż│ųĘĆČ©į÷ķLĪŻ

─┐Ū░ć°ā╚«a─▄ČÓ╩╣ė├Ė╩░▒╦ßĘ©Ż¼ŲõųąĖ╩░▒╦ß-üå┴ū╦ßČ■╝ū§źĘ©╣ż╦ćzui×ķ│╔╩ņŻ¼æ¬ė├zui×ķÅVĘ║Ż¼─┐Ū░Ė╩░▒╦ßĘ©╣ż╦ćį┌ųąć°▓▌Ė╩ņóėąą¦«a─▄ųąš╝▒╚ĮėĮ³7│╔ĪŻ

Ė╩░▒╦ßĘ©╦∙ė├Ą─įŁ┴Žų„ę¬░³└©Ė╩░▒╦ßĪó³S┴ūĪóČÓŠ█╝ū╚®Īó╝ū┤╝Īóę║┬╚Ą╚Ż¼ŲõųąĖ╩░▒╦ßĪó³S┴ūį┌│╔▒Šš╝ŽÓ«öĖ▀ĪŻ

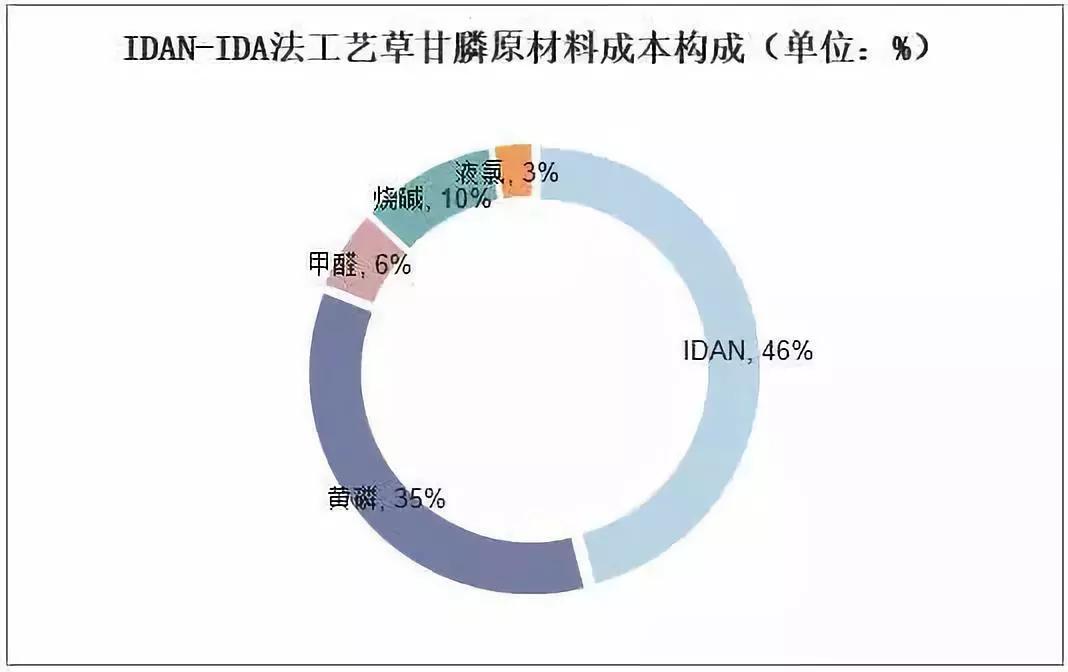

IDAN-IDAĘ©╦∙ė├Ą─įŁ┴Žų„ę¬░³└©IDANĪó³S┴ūĪó¤²ēAĪó╝ū╚®Īóę║┬╚Ą╚Ż¼Ųõųąī”│╔▒Šė░Ēæ▌^┤¾Ą─ų„ę¬╩ŪIDANĪó³S┴ūĄ╚ĪŻ

2012Ī¬2013─Ļ▓▌Ė╩ņóārĖ±Ą─Ę┤ÅŚ╠ßš±ųąć°Ų¾śI«a─▄═žš╣▓ĮĘźŻ¼2014─Ļųąć°▓▌Ė╩ņó┐é«a─▄▀_ĄĮĮ³94╚f揯¼▌^2012─Ļį÷╝ėĮ³40%ĪŻ┤¾┴┐ą┬į÷«a─▄Ą─▀M╚ļ╝ėųžąąśI╣®æ¬▀^╩Żē║┴”Ż¼▓▌Ė╩ņóārĖ±│ų└mŽ┬ąąąąśIė»└¹╦«ŲĮ│ų└mŽ┬ĮĄĪŻ2016─Ļć°ā╚╣®æ¬é╚Ė─Ė’Ą─═ŲäėČč»Bć└ģ¢Ą─Łh▒ŻČĮ▓ņąąäėŻ¼ąąśI▓┐ĘųųąąĪ┬õ║¾«a─▄ķ_╩╝│ų└m═╦│÷Ż¼ęįĖ▀ĘÕųĄėŗŲõųąĖ╩░▒╦ßĘ©«a─▄£p╔┘12.5╚f揯¼IDAĘ©«a─▄£p╔┘9.5╚fćŹĪŻ─┐Ū░üĒ┐┤ųąć°▓▌Ė╩ņóėąą¦«a─▄ĘĆČ©į┌72╚fćŹū¾ėęŻ¼ąąśI╣®ąĶą╬ä▌Ą├ęįĖ─╔ŲĪŻ

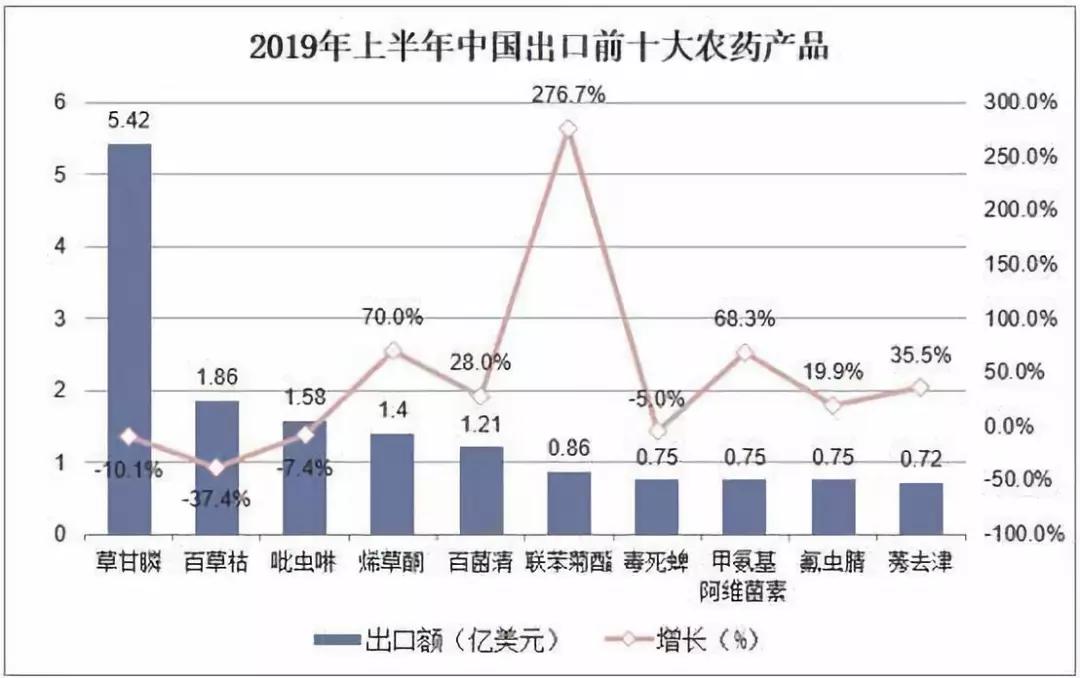

▀M┐┌ĘĮ├µŻ¼ō■öĄō■ĮyėŗŻ¼Įžų┴2019─Ļ╔Ž░ļ─ĻŻ¼ųąć°ÜóŽxä®Īó│²▓▌ä®╝░ŽÓ╦ŲŲĘ▀M┐┌┴┐×ķ5.11╚f揯¼═¼▒╚į÷╝ė14.2%Ż¼▀M┐┌ĮŅ~×ķ4.51ā|├└į¬Ż¼═¼▒╚į÷╝ė7.7%ĪŻ

│÷┐┌ĘĮ├µŻ¼ō■öĄō■ĮyėŗŻ¼Įžų┴2019─Ļ╔Ž░ļ─ĻŻ¼ųąć°ÜóŽxä®Īó│²▓▌ä®╝░ŽÓ╦ŲŲĘ│÷┐┌┴┐×ķ81╚f揯¼═¼▒╚Ž┬ĮĄ0.2%Ż¼│÷┐┌ĮŅ~×ķ26.14ā|├└į¬Ż¼═¼▒╚Ž┬ĮĄ6.7%ĪŻ

3 ųąć°▓▌Ė╩ņóąąśIĖéĀÄĖ±ŠųĘų╬÷

╣®æ¬Č╦Ą─╝s╩°Ž┬Ż¼Į³─Ļ▓▌Ė╩ņóąąśI╗∙▒Šø]ėąą┬į÷«a─▄Ż¼ąąśI▀M╚ļ┤µ┴┐▓®▐─Ą─ļAČ╬Ż¼ąąśICR5▀_ĄĮ72%Ż¼Ų¾śIöĄ┴┐£p╔┘ĄĮ11╝ęū¾ėęŻ¼ļSų°│ų└mĄ─Łh▒Ż░▓╚½╔·«aĖ▀ś╦£╩Ż¼ŅAŲ┌╬┤üĒąąśI╝»ųąČ╚╚įėą│ų└m╠ß╔²Ą─┐šķgĪŻ

2018─Ļ┼d░l╝»łF═Ļ│╔ī”ā╚├╔“v²łĄ─╩š┘Åęį18╚fćŹ┐é«a─▄Šėć°ā╚Ą┌ę╗Ż¼ąąśICR5▀_ĄĮ72%ĪŻĮŁ╔Į╣╔Ę▌ęį7╚fćŹ┐é«a─▄Ż¼ąąśIš╝▒╚ĮėĮ³10%ĪŻ

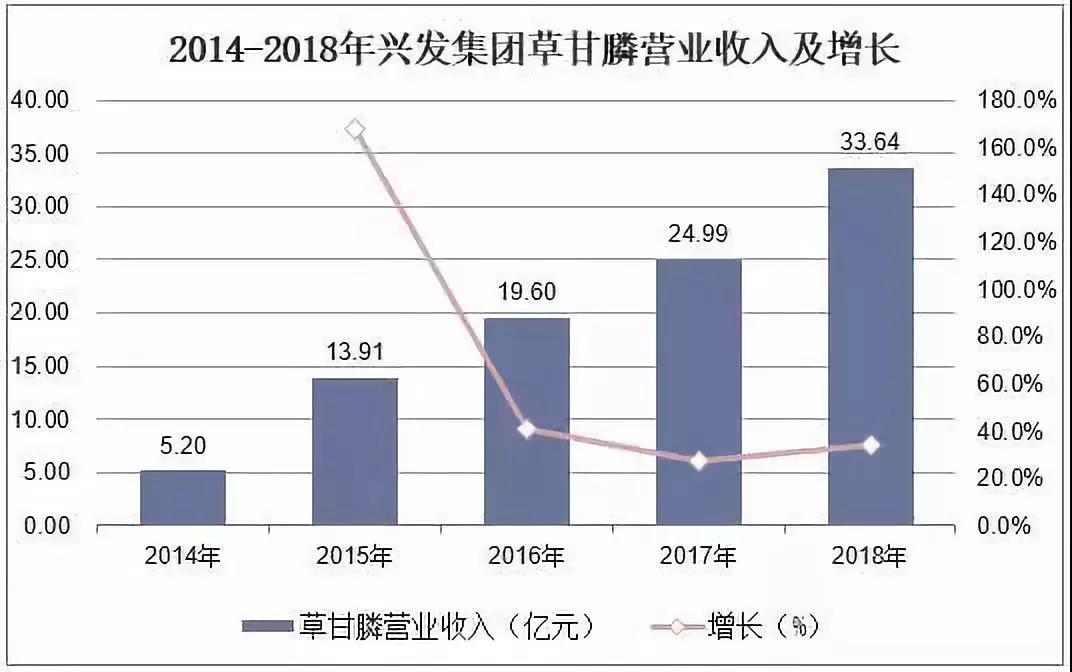

┼d░l╝»łFć°ā╚▓▌Ė╩ņóąąśI²łŅ^Ż¼¼Fėą▓▌Ė╩ņó«a─▄18╚f揯©ÖÓ굫a─▄14.75╚f揯®Ż¼«a─▄ĘĆŠėĄ┌ę╗Ż╗ō■öĄō■ĮyėŗŻ¼2018─Ļ┼d░l╝»łF▓▌Ė╩ņóĀIśI╩š╚ļ▀_ĄĮ33.64ā|į¬Ż¼═¼▒╚į÷╝ė34.6%Ż¼š╝┐éĀI╩šĄ─18.84%ĪŻ

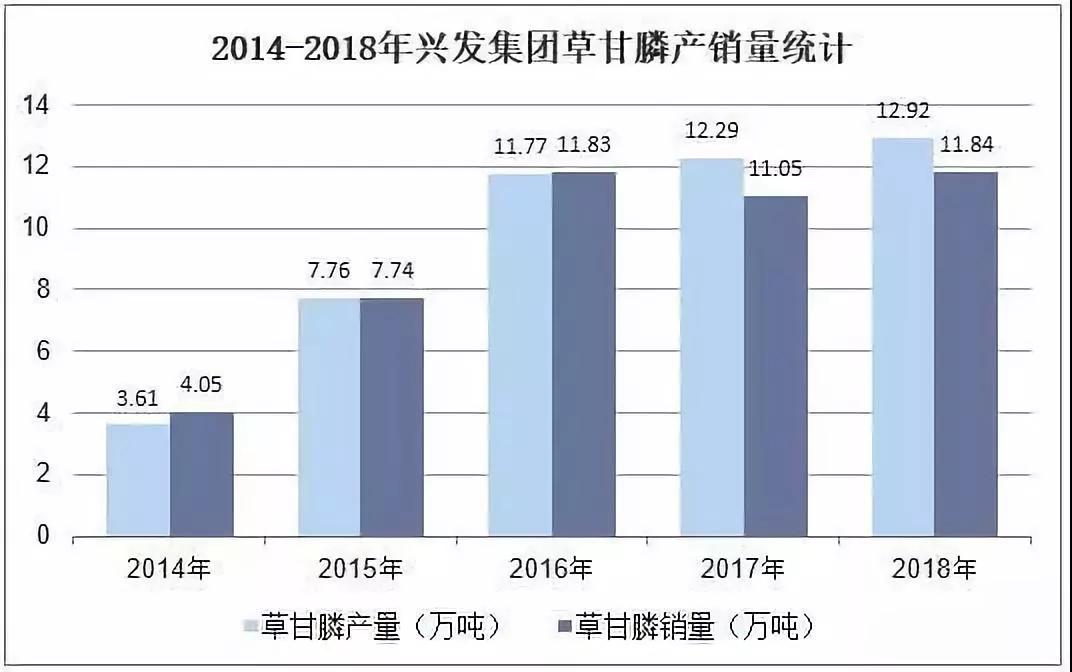

╔·«a┼cõN╩█┴┐ĘĮ├µŻ¼ō■öĄō■ĮyėŗŻ¼2018─Ļ┼d░l╝»łF▓▌Ė╩ņó«a┴┐×ķ12.92╚f揯¼═¼▒╚į÷╝ė5.14%Ż¼õN╩█┴┐×ķ11.84╚f揯¼═¼▒╚į÷╝ė7.16%ĪŻ

4 ųąć°▓▌Ė╩ņó«aśI░lš╣┌ģä▌Ęų╬÷

ć°ļHī”▓▌Ė╩ņóĄ─ų┬░®ąį▐qšō▓╗ų╣Ż¼ć°ā╚ę▓╩óé„▓▌Ė╩ņóī”═┴╚└Ą─╬Ż║”ąįć└ųžŻ¼Ą½─┐Ū░£ń╔·╦Ää®┐╔╠µ┤·«aŲĘ╔§╔┘Ż¼▓▌Ė╩ņó▀Ćę¬┤µį┌ę╗Č╬ĢrŲ┌ĪŻ╬ęéāČ╝ų¬Ą└Ż¼▓▌Ė╩ņóĄ─Üó▓▌ūVé╚ųžė┌║╠▒Š┐Ųļs▓▌Ż¼Ūę╦└▓▌ŠÅ┬²Ż¼ę“┤╦į┌░┘▓▌┐▌Ģr┤·ę╗ų▒╠Äė┌Ž┬’LĪŻßśī”ę╗ą®ČÓ─Ļ╔·ļs▓▌Ż¼▓▌Ė╩ņóėąā╚╬³é„ī¦Ą─ą¦╣¹Ż¼─▄ėąą¦£p╔┘│ų└m╬Ż║”Ż¼╩╣ė├ŪĪ«öätų▓ĮĖ∙│²Ż¼ę“┤╦ę▓½@Ą├Ųš▒ķšJ┐╔ĪŻ

4.1 ▓▌Ė╩ņóĄ─░lš╣ĘĮŽ“╩ŪÅ═┼õ╗ņ║ŽĄ─ČÓśė╗»Ż¼į÷╝ėÜó▓▌ūVĪóÜó▓▌╠ß╦┘╩ŪĄ┌ę╗─┐ś╦

Ż©1Ż®ė|Üóąį╦Ä䮥─╗ņė├

┼cķ¤╚~ļs▓▌ė|Üóū„ė├’@ų°Ą─ęę¶╚Ę·▓▌├čĪó¹£▓▌╬ĘĄ╚╦Ää®▀Mąą╗ņė├Ż¼▓╗å╬Üó▓▌ūVėą┴╦┘|Ą─╠ß╔²Ż¼Ūę╦└▓▌╦┘Č╚½@Ą├├„’@╠ß╔²Ż¼╦¹éā┼c▓▌Ė╩ņóĄ─ėąą¦│╔Ęų║¼┴┐┤¾╝s┼õ▒╚×ķ1:19ĪŻ

Ż©2Ż®╝ż╦žŅÉ│²▓▌䮥─╠Ē╝ė

╝ż╦žŅÉ│²▓▌ä®ī”▓▌Ė╩ņóĄ─╝ė╦┘ū„ė├╩«Ęų├„’@Ż¼ėą▓┐ĘųīŻ╝ę▓╗═Ų╦]▓▌Ė╩ņó┼cČ■╝ū╦─┬╚Ą╚╝ż╦žŅÉ│²▓▌ä®╗ņė├Ż¼Ą½Å─ČÓöĄć°ā╚ĄŪėø┼õĘĮ░l¼FŻ¼▀@éĆĮ©ūh▓╗äō┴óĪŻČ■╝ū╦─┬╚ŌcŻ©«Éą┴§źŻ®ĪóČ■╦─Ą╬╦ßĪó┬╚Ę·▀┴č§ęę╦ß«Éą┴§źĪó╚²┬╚▀┴č§ęę╦ߥ╚╝ż╦žŅÉ│²▓▌䮯¼īó▓▌Ė╩ņóĦ╚ļ┴╦ę╗éĆą┬ĢrŲ┌Ż¼ī”ķ¤╚~ļs▓▌į÷ą¦╠ß╦┘▓╗šfŻ¼ūī▓▌Ė╩ņóĄ─ąįār▒╚½@Ą├┤¾Ę∙╠ß╔²Ż¼┘xėĶŲõą┬Ą─╔·├³┴”ĪŻ

Ż©3Ż®║╠▒Š┐Ų╦Ä䮥─╝ė╚ļ

▓▌Ė╩ņóī”║╠▒Š┐Ųļs▓▌Ą─Ę└│²ÅŖė┌ķ¤╚~ļs▓▌Ż¼Ą½ę▓▓╗╩Ū╚f─▄Ą─ĪŻĮ³ā╔─ĻŻ¼╠J╚öĪó├®▓▌ęį╝░╣Ęč└Ė∙Ż¼ć└ųžōpē─┴╦▓▌Ė╩ņóĄ─┬ĢūuŻ¼▓╗šfĄ═£žĢrī”▓▌Ė╩ņóĄ─ė░ĒæĪŻ£žČ╚š²│ŻĄ─Ž─╝ŠŻ¼╠J╚öĪó├®▓▌Īó╣Ęč└Ė∙Ą─Ę└│²Ż¼ūī▒╚▌^ČÓ╚╦Ņ^╠█▓╗ęčŻ¼╠Ē╝ėŠ½ÓŁ║╠ņ`ĪóĖ▀ą¦Ę·▀┴╝ū║╠ņ`Ą╚Ę└│²║╠▒Š┐Ųļs▓▌Ą─ā×┴╝╦Ä䮯¼ÅŖÅŖ┬ō║ŽŻ¼ūīļyŅ}½@Ą├ĮŌøQĪŻ

4.2 ▓▌Ė╩ņóĄ─▀Ćėąę╗éĆ░lš╣ĘĮŽ“╩ŪŽ“Łh▒Żä®ą═Ą─▐Dūā

Å─įŁ╦Ä║Ž│╔Ą─ÅU╦«╠Ä└ĒĄĮųŲ䮫aŲĘī”═┴╚└Ą─╦ßąį╬Ż║”Ż¼▓▌Ė╩ņóĄ─蹊┐ę╗ų▒į┌└^└mĪŻĶbė┌▐rśIł╠Ę©▓┐ķTęč├„┤_ęÄČ©▓╗Ą├║¼┴┐Ą═ė┌30%Ą─▓▌Ė╩ņóõN╩█╩╣ė├Ż¼Č°ī”ė┌Łh▒Żę¬Ū¾╝░▓Ņäe╗»Ą─ūĘŪ¾Ż¼Ž¹│²ČÓį¬ĮM║ŽĄ─░lš╣Ż¼Ė³ČÓĄ─▓▌Ė╩ņóŽ“║¼┴┐Ė▀ĪóĘ█ä®╗“Ņw┴Żä®ą═č▌ūāĪŻ▓▌Ė╩ņóī”ĮĪ┐Ą║═ŁhŠ│Ą─ė░Ēæę▓▒žīóė░ĒæŲõ┤╦║¾░lš╣Ż¼╣Pš▀ėXĄ├Ż¼▓▌Ė╩ņóį┌ć°ā╚╩ął÷ę▓ęčĮø╩ŪĖF═Š─®┬Ę┴╦Ż¼Ų┌═¹ą┬Ą─£ń╔·ąį│²▓▌䮫aŲĘĄ─│÷¼FĪŻ

┴Ē═Ōę╗³c╩Ū▓▌Ė╩ņóŠ½ŲĘ╗»Ą─Ą±ū┴ĪŻÅ─įŁ╦ÄŻ©─Ėę║╗“įŁĘ█Ż®Īó╚ķ╗»ä®Īóį÷ą¦ų·ä®Ą╚Ą─▀xō±Ż¼¤o▓╗ę¬Ū¾ÅS╝ęŠ½ęµŪ¾Š½Ż¼╦Äą¦Ą─│õĘų’@╩ŠīóĢ■╩╣▓▌Ė╩ņóĄ─╩ął÷ĖéĀÄ╝ż┴ęŻ¼▓╗╩Ū▒╚ārĖ±Ż¼Č°╩Ū▒╚┘|┴┐Ż¼▐r├±Ą─ė├╣ż┘Mė├ęÓ╩ŪŲõ░lš╣Ą─ų·┴”Ų„ĪŻ

Ī░┘u³cĪ▒Ą─ÓÕŅ^▓╗į┘╩Ū╬©ę╗ĪŻĪ░╦┘ą¦▓▌Ė╩ņóĪ▒Ī░ė÷╦«ūā╦{Ī▒Ī░čaŌøĄ─▓▌Ė╩ņóĪ▒Ī░ķ_╗─╔±Ų„Ī▒ĪŁĪŁ╔╠ŲĘ═¼┘|╗»ć└ųžŻ¼╦Äą¦╩ŠĘČīóūāĄ├Ė³╝ėųžę¬Ż¼▐r├±ę¬īŹīŹį┌į┌Ą─ą¦╣¹Ż¼┤╦║¾Ą─╩ął÷Ż¼╣Pš▀ŅAęŖŻ║▓▌Ė╩ņóīóšQ╔·ę╗Č©Ą─ć°ā╚Ų¾śIŲĘ┼Ų«aŲĘĪŻ