╬─ | ═§ŠĻŠĻ

ī¦šZŻ║ ▀M╚ļ12į┬Ę▌Ż¼ć°ā╚Ęė═¬«aśIµ£ØqĄ°┌ģä▌Ė„«ÉŻ¼╝ā▒Į-▒ĮĘė-ļpĘėAµ£Ślš╩Äū▀łįŻ¼Ūęė»└¹╦«ŲĮę▓╠Äė┌ė»╠ØŲĮ║ŌŠĆęį╔ŽĪŻĄ½▒¹Ž®-▒¹═¬-«É▒¹┤╝µ£Ślät│╩¼FŽ┬ĮĄ┌ģä▌Ż¼└Ēšōė»└¹ĀŅæBęÓŪĘ╚▒ĪŻ

öĄō■üĒį┤Ż║Į┬ōäō

Å─╔Ž▒ĒöĄō■üĒ┐┤Ż¼▀M╚ļ12į┬Ę▌Ż¼▒ĮĘėĪó▒¹═¬µ£ŚlØqĄ°┌ģä▌ėą«ÉĪŻzuiĮ³▒ĮĘė«aśIµ£š¹¾w│╩¼Fš╩Ä╔ŽōPū▀ä▌Ż¼įŁė═Ų┌ār╔ŽØqęį╝░╣®æ¬├µ┐s£pĄ╚└¹║├ŁhŠ│Ž┬Ż¼š¹¾wĄ─═”ārŪķŠwū▀ØŌŻ¼Ą½╩ŪŻ¼ė╔ė┌╔·«aŲ¾śI└Ēšōė»└¹╚į┤¾ė┌ŲĮ║Ōė»╠ØŠĆŻ¼╣╩Ž┬ė╬╩ął÷ī”ė┌įŁ┴ŽĄ─╔ŽØqĘ┤æ¬▒Ē¼Fį┌ų▓Į£■║¾ĪŻzuiĮ³▒¹═¬«aśIµ£š¹¾wū▀ä▌Ų½ŲŻŻ¼ę╗ĘĮ├µ╗∙ĄAįŁ┴Žū▀ä▌Ų½╚§Ż¼│╔▒Šų¦ō╬▓╗ūŃŻ¼ŪęĮø▀^╔ŽéĆį┬Ą─┐ņ╦┘└Ł╔²Ż¼Ž┬ė╬ūĘĖ▀Ąųė|Ż¼╔╠šä│÷¼F└ĒąįŽ┬ĮĄĪŻ

╔ŽČ╦įŁ┴Ž╝ā▒ĮĮ╗═Čū▀łįŻ¼Į³į┬▀M┐┌┴┐Ž┬ĮĄŻ¼═¼ĢrĄĮĖ█┴┐Ų½╔┘Ż¼ī¦ų┬Ė█┐┌Äņ┤µų▓ĮŽ┬ĮĄŻ¼Ūę═Ō▒PārĖ±╔ŽōPŻ¼ĮoėĶā╚┘Qę╗Č©╠ßš±Ż¼Ą½Ž┬ė╬└¹ØÖ▓╗ūŃŻ¼▓╔┘ÅŪķŠw╬┤▀_ŅAŲ┌Ż¼ī”╩ął÷╗žÅŚ┐šķgėą╦∙Ž▐ųŲĪŻ╔Žė╬įŁ┴Ž▒¹Ž®ū▀ä▌ŲŻ╚§Ż¼Š█▒¹Ž®Ų┌žø╚§ä▌▓╗ų╣Ż¼▓┐ĘųŽ┬ė╬ČĪą┴┤╝ÅS╝ęķ_╣ż│÷¼FŽ┬ĮĄŻ¼ė░Ēæ▒¹Ž®▓╔┘ÅąĶŪ¾Ż¼¤ÆÅSÄņ┤µē║┴”ąĪĘ∙Ė▀╔²Ż¼│÷žøęŌŽ“▌^ÅŖĪŻ─┐Ū░üĒ┐┤Ż¼╔Žė╬╝ā▒ĮĄ─│ųłįąąŪķŻ¼ĮoėĶ▒ĮĘė╩ął÷ę╗Č©│╔▒Šų¦ō╬Ż¼Ūęųą╩»ė═╗»╣ż╚²Š«Īó╔Ž║Ż╬„╦_Ęė═¬čbų├Ą─═Ż▄ćŻ¼ęį╝░īÄ▓©┼_╗»Ęė═¬čbų├Ą─ĮĄĄ═žō║╔Ż¼ī¦ų┬ć°«a╣®æ¬┐s£pŻ¼┘Qęū╔╠ą─æBŽ“║├Ż¼ąĪĘ∙═”ārŻ¼Ž┬ė╬ät▒╗äėą═Ė·ØqĪŻČ°▒¹Ž®╩ął÷Ą─╚§ä▌Ż¼╝ėųž▒¹═¬╩ął÷Ą─┐┤Ą°ŪķŠwŻ¼╝ė╔ŽŽ┬ė╬ī”Ė▀ārĮė╩▄│╠Č╚ėąŽ▐Ż¼╩ął÷£■ØqŽ┬ĮĄĪŻŽ┬ė╬ļpĘėAļmį┌│╔▒Š├µĄ─ÅŖä▌ų¦ō╬Ž┬Ż¼ārĖ±ėą╦∙╗žÅŚŻ¼Ą½╣®ąĶ╗∙▒Š├µų„ī¦Ž┬Ż¼╗žÅŚØō┴”▓╗ūŃŻ¼╔ŽØqĘ∙Č╚╩▄ĄĮŽ▐ųŲĪŻ«É▒¹┤╝╝░MIBK│╔▒Š├µ╦·Ž▌Ż¼Ūęūį╔ĒĮKČ╦ąĶŪ¾▓╗╝čŻ¼Ą°ä▌╗“│╔▒ž╚╗ĪŻ

Å─▒ĮĘė«aśIµ£ØqĄ°┌ģä▌üĒ┐┤Ż¼│╔▒Š├µĄ─┬ōäėąįū▀Ė▀Ż¼─ŪĘė═¬š¹éĆ«aśIµ£Ų¾śIė»└¹ĀŅæBį§├┤─žŻ┐╬ęéāüĒ┐┤ę╗Ž┬ĪŻ

öĄō■üĒį┤Ż║Į┬ōäō

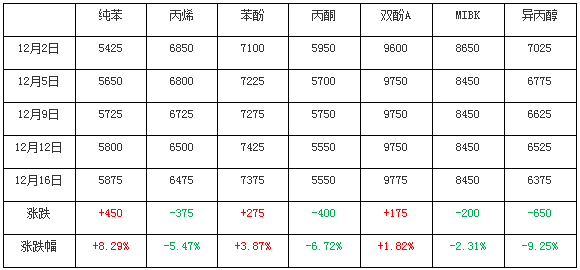

Å─╔ŽłDüĒ┐┤Ż¼Ęė═¬µ£Ślš¹¾wė»└¹ĀŅæB╚įŲ½▒»ė^Ż¼╗∙▒Šį┌ė»╠ØŲĮ║ŌŠĆ╔ŽŽ┬┼Ū╗▓Ż¼Ą½▒╚ī”üĒ┐┤Ż¼▒ĮĘėµ£Ślė»└¹╦«ŲĮę¬ÅŖė┌▒¹═¬µ£ŚlĪŻō■Į┬ōäōöĄō■▒O£yŻ¼Įžų╣12į┬16╚šŻ¼Ęė═¬Ų¾śI└Ēšōė»└¹┤¾╝sį┌450į¬/揯¼▒ĮĘė╣żČ╬┤¾╝sė»└¹į┌400į¬/揯¼▒¹═¬╣żČ╬┤¾╝sė»└¹į┌50į¬/揯¼MIBKŲ¾śI└Ēšōė»└¹┤¾╝s╠Øōp800į¬/揯¼«É▒¹┤╝Ų¾śI└Ēšōė»└¹┤¾╝s╠Øōp400į¬/揯¼ļpĘėAŲ¾śI└Ēšōė»└¹┤¾╝sį┌300į¬/ćŹų▄▀ģĪŻ─┐Ū░üĒ┐┤Ż¼Ęė═¬«aśIµ£Ų¾śI│╔▒Šē║┴”╚įĖ³×ķ├„’@Ż¼ī”ārĖ±ĘĮ├µ╚įėąę╗Č©Ą─Ąū▓┐ų¦ō╬ĪŻ

ŠC║ŽüĒ┐┤Ż¼▒ĮĘė-ļpĘėAµ£ŚlŲ¾śI┤µ╬ó▒Īė»└¹Ż¼ŪęļSų°─ĻĻP┼RĮ³Ż¼ĮKČ╦ąĶŪ¾š¹¾wū▀ŲŻŻ¼ųŲ╝s╩ął÷╗žÅŚ┐šķgŻ¼Ą½─┐Ū░«aŲĘārĖ±╠Äė┌─ĻČ╚Ą═╬╗╦«ŲĮŻ¼Ąū▓┐ų¦ō╬▌^ÅŖŻ¼╣╩╩ął÷Ž┬ĮĄ┐šķgęÓ▓╗┤¾ĪŻ▒¹═¬-«É▒¹┤╝µ£ŚlĮø▀^Ū░Ų┌└ĒąįŽ┬ĮĄŻ¼└^└mŽ┬ĮĄ┐šķg▓╗┤¾Ż¼Ą½╣®ąĶ╗∙▒Š├µŪĘ╝čŻ¼Ų½╚§š╩Ä×ķų„ĪŻ╚½ŠųüĒ┐┤Ż¼Ęė═¬«aśIµ£Č╠Ų┌ØqĄ°┐šĘ∙Č╚Š∙ėąŽ▐Ż¼ĻPūó═Ōć·Ž¹Žó╝░│╔▒Š├µī”╩ął÷Ą─ųĖī¦ū„ė├ĪŻ

╚ńė¹▐D▌d▒Š╬─š┬Ż¼šłūó├„ā╚╚▌üĒūįė┌Į┬ōäō