╬─ | ┘Z┴ß┴ß

ī¦šZŻ║ zuiĮ³ęęČ■┤╝╩ął÷į┌Ė█┐┌│ų└mĄ═╬╗Ą─ė░ĒæŽ┬ŲŲ╬╗╔ŽØqŻ¼ę╗Č╚│¼įĮ═·╝ŠzuiĖ▀³cŻ¼äō─Ļā╚ą┬Ė▀Ż¼║¾Ų┌╩ął÷╣š³cļyīżŻ¼Ą½Å─ųąķLŲ┌üĒ┐┤Ž┬ąąē║┴”╚įį┌ĪŻ

öĄō■üĒį┤Ż║Į┬ōäō

zuiĮ³╚A¢|ęęČ■┤╝╩ął÷│ų└m╔ŽØqŻ¼┐é¾w│╔Į╗Ūķør▌^║├ĪŻ╩▄Ė█┐┌ĘŌ║Įęį╝░╔│╠ž┤¼žø╩▄ĄĮ╬█╚Šė░ĒæŻ¼ęęČ■┤╝¼Fžø╩ął÷ārĖ±┤¾Ę∙╔ŽØqĪŻĖ█┐┌│ų└m╠Äė┌Ą═Äņ┤µŪķørŻ¼¼FžøŲ½ŠoĄ─╗∙▒ŠæBä▌ø]ėą½@Ą├Ė─ūāŻ¼╚A¢|¼Fžø╩ął÷Į╗═Čųžą─▒Ż│ųĖ▀╬╗ĪŻį┌Ė█┐┌│ų└m╚źÄņė░ĒæŽ┬Ż¼Č╠Ų┌ęęČ■┤╝Ų┌ārŠS│ųŲ½ÅŖū▀ä▌Ż¼Ą½Å─ųąŲ┌üĒ┐┤Ż¼╚įīó│ą╩▄▌^┤¾Ą─Ž┬ąąē║┴”ĪŻ

╔·«aŲ¾śIķ_╣ż┐é¾w│╩╔Ž╔²┌ģä▌Ż¼Ž┬ė╬Š█§źąĶŪ¾Øu╚§

öĄō■üĒį┤Ż║Į┬ōäō

ęęČ■┤╝╔·«aŲ¾śI9į┬Ę▌╝»ųąÖzą▐ų«║¾Ż¼ļSų°10į┬Ę▌Özą▐čbų├Ļæ└mųžåóŻ¼ęęČ■┤╝ķ_╣ż┬╩ų▓Į╗ž╔²ĪŻĮžų┴12į┬12╚šŻ¼ęęČ■┤╝čbų├ŠC║Ž╚šČ╚ķ_╣ż┬╩×ķ66.5%Ż¼Ųõųą╩»ė═ųŲčbų├ķ_╣ż×ķ60.96%Ż¼├║ųŲčbų├ķ_╣ż×ķ66.38%Ż¼╝ū┤╝ųŲčbų├ķ_╣ż×ķ98.7%ĪŻā╚├╔╣┼śsą┼40╚fćŹ─Ļ├║ųŲęęČ■┤╝čbų├ėŗäØ▒Šų▄įć▄ćŻ¼║Ń┴”╩»ė═╗»╣żŅAŲ┌12į┬Ž┬č«═Č«aŻ¼ļSų°ęęČ■┤╝«a─▄Ą─│ų└möUÅłŻ¼ęęČ■┤╝ć°ā╚╣®æ¬┴┐īó│ų└m╝ėÅŖĪŻ

┬Ā┬äį┌ųąć°╗»└wģfĢ■Ą─ĮM┐ŚŽ┬Ż¼Äū╝ęŠ█§ź²łŅ^Ų¾śIį┌═®Ólš┘ķ_£p«aģfš{Ģ■ūhŻ¼┤¾╝ęŠ═£p«a▀_│╔Įyę╗╣▓ūRŻ¼ėŗäØ┤║╣ØŲ┌ķg£pųąų╣╔·«a╝s30%ū¾ėęŻ¼Š▀¾w═Ż▄ćėŗäØīóĻæ└m│÷┼_ĪŻģóĢ■Ą─²łŅ^Ų¾śIųą═®└ź¼FėąŠ█§ź«a─▄630╚f揯¼║Ńę▌¼Fėą«a─▄615╚f揯¼ą┬°P°QŠ█§ź«a─▄430╚fćŹĪŻ▒Šų▄Ż©2019.12.6-2019.12.12Ż®£ņŠ]ķLĮzŠC║Žķ_╣ż┬╩į┌92.69%Ż©£ņĮzėąą¦«a─▄×ķ3305╚f揯®Ż¼£ņŠ]Č╠└wŠC║Žķ_╣ż┬╩į┌83%Ż©£ņČ╠ėąą¦«a─▄×ķ786╚f揯®Ż¼Ų┐╝ēPETŠC║Žķ_╣ż┬╩į┌73.25%Ż¼└wŠS╝ēPETŠC║Žķ_╣ż┬╩į┌84.94%Ż¼Š█§źŠC║Žķ_╣ż┬╩į┌88.24%Ż©Įžų┴─┐Ū░Ż¼Š█§źėąą¦«a─▄×ķ6025╚f揯®ĪŻļSų°Ž┬ė╬Š█§źÅS╝ę╝Ŗ╝Ŗųąų╣╔·«aĪó▐D«aŻ¼║¾Ų┌ī”ęęČ■┤╝Ą─ąĶŪ¾┴┐┐é¾w┌ģ╚§ĪŻ

┤¼žøĄĮĖ█ę╗į┘čėŲ┌Ż¼Č╠Ų┌ų¦ō╬ęęČ■┤╝╩ął÷ārĖ±

öĄō■üĒį┤Ż║Į┬ōäō

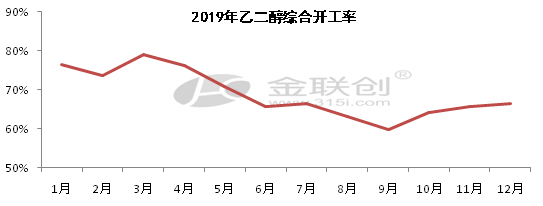

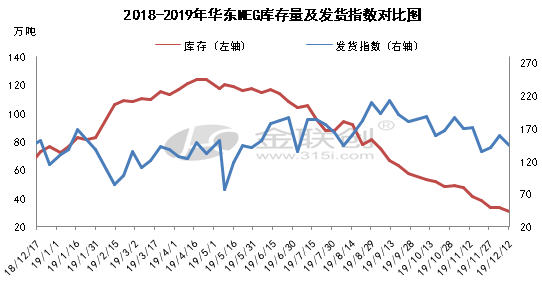

╚A¢|ęęČ■┤╝Ė█┐┌Äņ┤µ2019─Ļ╔Ž░ļ─Ļę╗ų▒┤¾ė┌╔Ž─Ļ═¼Ų┌╦«ŲĮŻ¼ų▒ų┴2019─Ļ7į┬Ę▌│÷¼F╣š³cķ_åó╚źÄņĀŅæBĪŻzuiĮ³ęęČ■┤╝Äņ┤µĄ°ĄĮÜv╩Ęą┬Ą═Ż¼ų„ę¬ę“×ķķLĮŁ║ĮĄ└╩▄╠ņÜŌįŁę“ĘŌ║ĮŻ¼┤¼žøĄĮĖ█│÷¼F£■Ė█¼FŽ¾Ż¼ī¦ų┬īŹļH╚ļÄņĄ─┤¼žø▓óø]ėąŽ±ėŗäØųąĄ──Ūśė┐ņ╦┘į÷ķLĪŻĮ┬ōäōzuią┬öĄō■’@╩Š12į┬12╚š╚A¢|ęęČ■┤╝Äņ┤µ╣▓ėŗ30.5╚f揯¼▌^12į┬5╚šĮĄĄ═3.5╚f揯¼ŲõųąŻ¼Åł╝ęĖ█13.5╚f揯©─│Äņ╚šŠ∙│÷žø╝sį┌9542ćŹų▄▀ģŻ®Ż╗╠½é}6.1╚f揯╗īÄ▓©4╚f揯╗ĮŁĻÄ4.5╚f揯¼č¾╔Į2.4╚fćŹĪŻĄĮĖ█┤¼žøę╗į┘čė▀tŻ¼Ūęų„Ė█░lžø┴┐▒Ż│ųĖ▀╬╗▀\ąąŻ¼╩╣ęęČ■┤╝Ė█┐┌└█Äņų▄Ų┌╣š³c║¾ęŲŻ¼╝ėųžęęČ■┤╝╩ął÷╣®æ¬ē║┴”Ż¼Č╠Ų┌ā╚╠ßš±ęęČ■┤╝╩ął÷ārĖ±ĪŻęęČ■┤╝ŅAŲ┌Ž┬ų▄ĄĮĖ█21╚f揯¼Š▀¾wŪķørĻPūóĖ█┐┌ÜŌ║“ūā╗»ĪŻ╝┘įOŅAł¾┤¼Ų┌╚ńŲ┌ĄĮĖ█Ż¼Ęeē║Ą─┤¼žøīó│÷¼F╝»ųąĄĮĖ█╚ļÄņŻ¼ī├Ģr╚A¢|Ė█┐┌ęęČ■┤╝Äņ┤µīóį┘┤╬└█ÄņŻ¼Ų┌¼FŽ┬ąąē║┴”╝ėÅŖĪŻ

Å─┐é¾w╔ŽüĒ┐┤Ż¼Č╠Ų┌ā╚ęęČ■┤╝ę“┤¼žøĄĮĖ█═Ų▀tŻ¼ęęČ■┤╝Äņ┤µ│ų└mĮĄĄ═╩╣¼FžøŲ½ŠoŻ¼ī¦ų┬¼Fžø╩ął÷▒Ż│ųĖ▀╬╗▀\ąąĪŻĄ½Å─ųąķLŲ┌üĒ┐┤Ż¼Ž¹╗»zuiĄ═Äņ┤µ└¹║├Ž¹Žó║¾ų▓Į┌ģė┌└ĒąįŻ¼Ūęį┌é„Įy╗»╣ż«aŲĘĄŁ╝ŠĄ─ė░ĒæŽ┬Ż¼ą┬į÷«a─▄═Č«aĄ─Ž¹Žó│ų└mĖĪ¼FŻ¼╣®æ¬ē║┴”į÷╝ėŻ¼═¼ĢrŽ┬ė╬Š█§źÅS╝ęėŗäØ┤║╣ØŲ┌ķg£pųąų╣╔·«aŻ¼ąĶŪ¾╠ßš±▓╗ē“Ż¼ęęČ■┤╝ę└╚╗┤µį┌▌^┤¾Ą─Ž┬ąąē║┴”Ż¼Ą½ļSų°├└ĘĮ╠ßūh╚ĪŽ¹ĻPČÉĄ─Ž¹Žóé„│÷Ż¼ę▓ī”ęęČ■┤╝╩ął÷ŲĄĮę╗Č©╠ßš±ū„ė├Ż¼╩ął÷╣š³cīó│÷─┐Ū░╣®æ¬Č╦į÷┴┐ų«ĢrĪŻ

╚ńė¹▐D▌d▒Š╬─š┬Ż¼šłūó├„ā╚╚▌üĒūįė┌Į┬ōäō

ęį╔Ž╩ŪūŅą┬ęęČ■┤╝ārĖ±┘YėŹŻ¼Ė³ČÓęęČ■┤╝ārĖ±ą┼Žó▓ķįāŻ¼╗“ŽļļSĢr░č╬šūŅą┬ęęČ■┤╝ārĖ±ū▀ä▌Ż¼ęęČ■┤╝«aśIäėæBŻ¼šł│ų└mĻPūó╠ņ┘nŠWąąŪķųąą─ĪŻ