▒Šį┬Ż¼įŁė═╩ął÷╩Ūā╔éĆśOČ╦ķ_ŠųŻ¼11į┬1╚šŻ¼įŁė═ārĖ±┤¾Øq3.45%Ż¼ę²ŅI┴╦ę╗éĆį┬Ą─ÅŖä▌š±╩ÄŻ¼zui║¾ę╗éĆĮ╗ęū╚š11į┬30╚šŻ¼▓╝éÉ╠žįŁė═ārĖ±┤¾Ę∙Ž┬┤ņ4.03%Ż¼ą┴ą┴┐Ó┐Óę╗éĆį┬Ą─ąąŪķę╗ę╣ų«ķg╗ž═┬┤¾░ļėų╗žĄĮ┴╦Ų³cų▄▀ģĪŻ

įńį┌š¹éĆ11į┬Ų┌ķg╣Pš▀į┌╚šł¾ęį╝░ų▄ł¾ųąŠ═ųžÅ═ÅŖš{64Ī¬65├└į¬ģ^ķgŠ▀ėą╩«Ęų┤¾Ą─ē║┴”Ż¼«öŪ░╩ął÷ŪķørŽ┬ārĖ±Žļę¬═╗ŲŲ┐╔ų^ļy╔Ž╝ėļyŻ¼▓╗─▄├ż─┐śĘė^Ż¼ŽÓĘ┤╚ń╣¹OPEC+Ģ■ūhų«Ū░ė═ārŠS│ųÅŖä▌ī”ė═ārųą│Ż─ĻĘ┤Č°╬┤▒ž╩Ū║├╩┬ĪŻ

Ęų╬÷«öŪ░Ą─╩ął÷ārĖ±Ż¼ģó┐╝Ą─║╦ą─ųž³c▀Ć╩Ūę¬Ę┼į┌╗∙▒Š├µĄ─ĘĮ├µ╔ŽüĒ┐┤Ż¼╬ęéā«öŪ░Įo╩ął÷Ą─Č©┴x╚į╚╗╚ń╬ęéāÄūéĆį┬Ū░Ą─Č©┴xę╗śėŻ¼─ŪŠ═╩ŪOPEC╠ß╣®łįČ©Ą─Ąū▓┐(▓╝éÉ╠ž55├└į¬)Ż¼▒Š┤╬Ģ■ūh╝┤▒Ń▓╗└^└mÅŖ╗»£p«a┴”Č╚ų╗╩Ūčė▀t£p«aĢrķgŻ¼▀@éĆĄū▓┐欫öę▓╚į┼fėąą¦Ż╗╚ń╣¹ÅŖ╗»┴╦£p«a┴”Č╚Ż¼╩ął÷ą┼ą─║├▐D╗“įSĄū▓┐Ģ■ėą╦∙╠¦Ė▀(«öŪ░üĒ┐┤ÅŖ╗»£p«a┴”Č╚▓╗╠½¼FīŹ)Ż¼Č°ĒōÄrė═║═ąĶŪ¾£p╦┘Ą╚ę“╦žät×ķė═ārśŗų■Ēö▓┐(▓╝éÉ╠ž65├└į¬)ĪŻ

OPECĄ─Ąū▓┐▓ó▓╗╩Ū└╬▓╗┐╔ŲŲ

į┌╬ęéāĄ─įuārųąŻ¼ūŅĮ³įŁė═ārĖ±Äū┤╬Ž┬ąą55├└į¬Č╝╬┤į°Ą°ŲŲĄ─ę╗éĆųžę¬ę“╦ž╩ŪOPEC×ķ╩ął÷╠ß╣®┴╦łįČ©Ą─Ąū▓┐Ż¼▀@éĆĄū▓┐╩ŪęįīŹžø╩ął÷Ą─ŠoÅłę²ī¦Ą─ārĖ±ū▀ä▌ĪŻ▒M╣▄╬ęéāę▓į°ūóęŌĄĮ▓┐ĘųOPECć°╝ę£p«a┴”Č╚▓╗ÅŖŻ¼╔§ų┴═Ļ╚½ø]ėął╠ąą£p«aėŗäØŻ¼Ą½╩Ū╔│╠ž▀@éĆĮo┴”ĻĀėčĄ─ę╗Ę¼┼¼┴”Åøča┴╦Ųõ╦¹«aė═ć°Ą─▓╗ē“ĪŻį┘╝ė╔Žę╗ą®═╗░ląįĄ─š©ė═▌å╩┬╝■Ż¼═╗░ląįĄ─ī¦ÅŚęuō¶╩┬╝■▓┐Ęų«a─▄ĘŪūįįĖąįĄ─═╦│÷Ż¼Ė³╝ė╝ėųž┴╦īŹžø╩ął÷║═▀\┘M╩ął÷│ų└mŲ½ŠoĄ─Ė±ŠųĪŻ▀@Š═ūóČ©┴╦į┌ąĶŪ¾▓╗ūāĄ─╗“š▀ąĶŪ¾ŅAŲ┌▓╗ūāĄ─ŪķørŽ┬Ż¼įŁė═ārĖ±Ž┬ĘĮĄ─┐šķgŲõīŹ╩Ū╩«ĘųėąŽ▐Ą─ĪŻ

Ą½╬ęéāšfŻ¼OPECĄ─Ąū▓┐ę▓▓ó▓╗╩Ū└╬▓╗┐╔ŲŲŻ¼╚ń═¼╔Ž─Ļ─Ļ─®▓╝éÉ╠žārĖ±Å─60├└į¬Ą°ų┴50├└į¬Ą─Ģr║“Ż¼▀@10├└į¬Ą─Ą°Ę∙▓ó▓╗╩Ū╗∙▒Š├µī¦ų┬Ż¼Č°╩Ū▒╚╗∙▒Š├µĖ³Ė▀ę╗éĆŠSČ╚Ą─║Ļė^╩ął÷ŅAŲ┌░l╔·┴╦Ė─ūāĪŻ

▀Ćėąę╗³c╚įąĶųž³cĻPūóŠ═╩ŪŽ┬ų▄Ą─OPECĢ■ūhŻ¼╔│╠žĘQų«×ķ╔Ņ╗»£p«aĢ■ūhŻ¼╬ęéāĘQų«×ķūņ┼┌£p«aĢ■ūhĪŻ╬ęéāī”▒Š┤╬Ģ■ūh▓ó▓╗▒¦ČÓĖ▀Ą─Ų┌┤²Ż¼╬ęéāšJ×ķĢ■ūhzuiĮK▀_│╔Ą─ĮY╣¹Š═╩Ū└^└mį÷╝ė£p«aų┴├„─ĻĄ──ĻųąŻ¼į┘ę¬Ū¾Ė„éĆ«aė═ć°└^└mÅŖ╗»£p«a┴”Č╚ŲõīŹęÓ╩Ū═Įä┌Ą─Ż¼ę“×ķ│²┴╦OPECęį═ŌŻ¼Ųõ╦¹«aė═ć°Ą─╣®æ¬ęčĮø╗óęĢĒ±Ē±Ż¼║▐▓╗Ą├┴ó±R┤¾ęÄ─Ż═Č╚ļ╩ął÷ōīŽ╚š╝ō■╩ął÷Ę▌Ņ~ĪŻ

├└ć°ęį═ŌĄ─╩ął÷╣®æ¬ąŅä▌┤²░l

į┌šf├└ć°ų«Ū░Ż¼ČĒ┴_╦╣Ą─įŁė═«a┴┐äš▒ž╠ßĪŻėą╩ął÷Ž¹ŽóĘQČĒ┴_╦╣11į┬1╚šĪ¬26╚šŲĮŠ∙«aė═┴┐×ķ1124.4╚f═░/╚šŻ¼╠Äė┌OPEC+£p«aėŗäØ╦«ŲĮų«╔ŽŻ¼11į┬ę▓īó│╔×ķČĒ┴_╦╣▓╗ū±╩ž£p«aģfūhĄ─Ą┌8éĆį┬ĪŻ═¼Ģr▀ĆėąŽ¹Žó╚╦╩┐ųĖ│÷Ż¼į┌Ž┬éĆį┬┼eąąĄ─OPECĢ■ūh╔ŽŻ¼ČĒ┴_╦╣īó║¶ė§š{š¹║Ō┴┐ČĒ┴_╦╣╩»ė═«a┴┐Ą─ėŗ╦ŃĘĮĘ©ĪŻ┼c╔│╠žĄ╚Ųõ╦¹OPECć°╝ę▓╗═¼Ż¼ČĒ┴_╦╣į┌įŁė═«a┴┐ėŗ╦Ń╔Žę╗ų▒░³└©─²╬÷ė═Ą─ėŗ╦ŃĪŻļSų°ČĒ┴_╦╣į┌▒▒śO┼c╬„▓«└¹üåķ_▒┘ą┬Ą─╠ņ╚╗ÜŌ╠’Ż¼▓óķ_═©ą┬Ą─╠ņ╚╗ÜŌ╣▄Ą└Ż¼─²╬÷ė═Ą─«a┴┐│ų└mį÷╝ėĪŻ

ČĒ┴_╦╣ī”ė┌£p«aĄ─æBČ╚ę╗ų▒╩Ūųžį┌ģó┼c▓╗ūóęŌĮY╣¹Ż¼▀@Š═ī¦ų┬┴╦Ųõ£p«aŽ▐Ņ~ę╗ų▒Č╝═Ļ│╔Ą─▓╗║├ĪŻį┌Ž┬ų▄Ą─OPECĢ■ūh╔ŽŻ¼ČĒ┴_╦╣īóīżŪ¾Ųõ£p«aŅ~Č╚ųąŽ¹│²─²╬÷ė═Ą─ėŗ╦ŃŻ¼▀@īóĢ■ūāŽÓĄ─ĮoČĒ┴_╦╣Ą─į÷«a╠ß╣®ę╗Č©Ą─┐šķgĪŻ│²┤╦ų«═ŌŻ¼└¹▒╚üå║═░═╬„Ą─įŁė═«a┴┐ę▓Š▀ėąį÷«aĄ─┐šķgŻ¼▀@ą®ć°╝ęĄ─į÷«aė¹═¹īó▒╚▌^┤¾Ą─ė░ĒæOPEC£p«a╦∙ū„│÷Ą─┼¼┴”ęį╝░įŁė═╩ął÷╣®æ¬Ż¼«ö╚╗ę▓Ģ■ė░ĒæįŁė═ārĖ±ŅAŲ┌Ą─ū▀Ž“ĪŻ

├└ć°╩ął÷śŗų■ÅŖ┴”Ą─Ēö▓┐

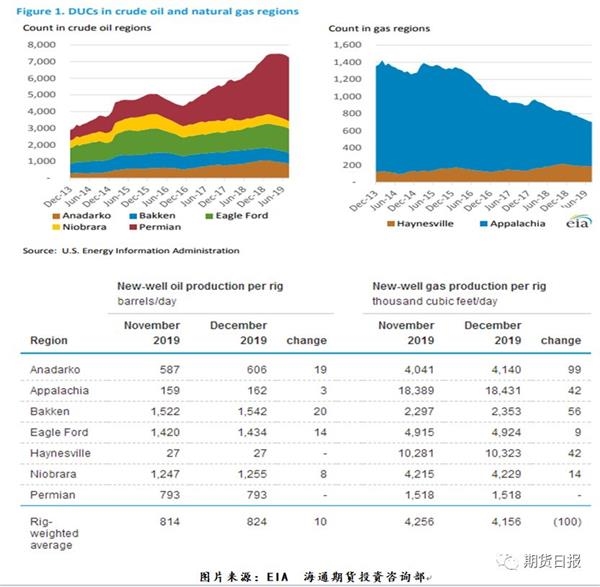

▒Šų▄╣½ķ_Ą─EIAöĄō■’@╩ŠŻ¼├└ć°įŁė═«a┴┐į┘äōą┬Ė▀Ż¼▀_ĄĮ┴╦1290╚f═░/╠ņĪŻį┌ĘŪOPECć°╝ęųąŻ¼├└ć°╩Ū╚½Ū“įŁė═«a┴┐į÷ķLĄ─ų„┴”▄ŖŻ¼ęÓ╩Ūī”įŁė═╔ŽĘĮĒö▓┐žĢ½Izui┤¾Ą─«aė═ć°ĪŻ

Å─EIAzuią┬Ą─Ń@Š«ŲĮ┼_ł¾Ėµųą╬ęéāę“┤╦┐╔ęŖŻ¼├└ć°Ą─įŁė═«a┴┐į÷ķLŻ¼ų„ę“▓ó▓╗╩Ū├└ć°Äņ┤µŠ«Ą─┤¾┴┐═Č«aŻ¼Č°╩Ūų„ę¬üĒūįė┌å╬Š««a│÷ą¦┬╩Ą─╠ßĖ▀ĪŻEIAöĄō■’@╩ŠŻ¼Å─11į┬ĄĮ12į┬Ż¼├└ć°įŁė═å╬Š«ķ_▓╔ą¦┬╩īóĢ■Å─814═░/╠ņ╠ßĖ▀ĄĮ824═░/╠ņŻ¼į÷╝ė10═░/╠ņŻ¼Ųõųą░═┐ŽĄžģ^å╬Š««a│÷ą¦┬╩īóĢ■į÷╝ė20═░/╠ņĪŻ┴Ē═ŌŻ¼Įžų┴ĄĮ10į┬Ę▌Ż¼├└ć°╚įėą│¼▀^7000┐┌Äņ┤µŠ«Ą╚║“═Č«aŻ¼ę╗Ą®ārĖ±║Ž▀mÖCĢ■║Ž▀mŻ¼╚½Ū“╩ął÷īó┤¾┴┐│õ│Ōų°├└ć°įŁė═ĪŻ

┴Ēę╗ĘĮ├µŻ¼×ķ┴╦ŠS│ųįŁė═╩ął÷Ą─▒╚▌^ĘĆČ©Ż¼ĒōÄrė═╔·«a╔╠ę▓▓╗Ģ■┤¾ęÄ─Żį÷╝ėįŁė═«a┴┐Ż¼Ą½╩Ū╚ń╣¹OPECų„äė£p«a╠ßĖ▀ė═ārŻ¼─ŪŲõīŹŠ═╩Ūų„äėĮoĒōÄrė═╠ß╣®į÷«aĄ─┐šķgĪŻĄĮŅ^üĒŻ¼OPECŖ^┴”Ą─£p«aŻ¼zui┤¾Ą─½@└¹š▀╩Ū├└ć°Ż¼Č°Ūę¤ošōOPECį§├┤┼¼┴”Ż¼├└ć°┐éĢ■į┌╣®æ¬ĘĮ├µĮoė═ārįOų├╔ŽŽ▐Ż¼OPECĄ─┼¼┴”Š═Ģ■┤¾╩▄ė░ĒæĪŻ

╚ń═¼į┌ų«Ū░ł¾Ėµųą╠ߥĮĄ─Ż¼OPEC┼cĒōÄrė═Ą─▀@ł÷æĀÄųąŻ¼┐╔ęįšfÄū║§║┴¤oä┘╦ŃŻ¼¤ošō╩Ū│╔▒Šā×ä▌▀Ć╩Ūš{«aĄ─ņ`╗Ņąį╔ŽŻ¼OPECų╗─▄╩Ūę╗éĆ┬õ║¾š▀Ż¼ę“┤╦▀@ā╔─Ļ╬ęéāę▓ūóęŌĄĮ├└ć°į┌╚½Ū“╩»ė═Č©ārÖÓĄ─ė░ĒæįĮüĒįĮ┤¾Ż¼ŽÓĘ┤OPECĄ─įÆšZÖÓ╩Ūį┌│ų└m┴„╩¦Ą─ĪŻĮ³ā╔─ĻOPECć°╝ęę▓┐┤ŪÕ┴╦▀@éĆå¢Ņ}Ż¼│ų└mīżŪ¾Å─╗∙ĄAĄ─įŁė═│÷┐┌▐Dūā×ķŽ┬ė╬«aŲĘĄ─│÷┐┌Ż¼▒▄├Ō┼cĒōÄrė═Ą─ų▒ĮėĖéĀÄĪŻę“┤╦╬ęéāįuār▒Š┤╬OPECĢ■ūhŻ¼į┌ĘŪOPECėą▒╚▌^┤¾Ą─į÷«a┐šķgĄ─ŪķørŽ┬Ż¼OPEC┐╔─▄▓╗╠½Ģ■┤¾ęÄ─Ż└^└m£p«aŻ¼▒Š┤╬Ģ■ūh┐╔─▄Ģ■▀_│╔į÷╝ė«öŪ░£p«a╦«ŲĮų┴├„─Ļ6į┬Ę▌Ą─øQČ©ĪŻ

╚½Ū“¤Æė═└¹ØÖ▓óŲ½▒»ė^

Å─ąĶŪ¾Ą─ĮŪČ╚üĒųvŻ¼╚½Ū“┴čĮŌārĖ±▓ŅŠÓ▓╗└¹ė┌ąĶŪ¾Ą─┐ņ╦┘╗ųÅ═Ż¼▒M╣▄╬ęéāūóęŌĄĮ╚½Ū“Ą─¤ÆÅSÖzą▐ęÄ─Ż│ų└mŽ┬ĮĄŻ¼Ą½┼RĮ³─Ļ─®Ż¼▒ŠüĒŠ═╩ŪąĶŪ¾Ą─ŽÓī”ĄŁ╝ŠŻ¼ę“┤╦ĮKČ╦▓╗Ģ■ĮoārĖ±╠ß╣®╔ŽąąĄ─äė┴”ĪŻį┘š▀Ż¼╬ęéā┐┤╚½Ū“Ą─┴čĮŌārĖ±▓ŅŠÓŻ¼«öŪ░Ą─╦«ŲĮŠ∙╠Äė┌Ž┬ąąļAČ╬Ż¼▀@│ų└mūĶĄK┴╦¤ÆÅSķ_╣ż┬╩Ą─╗ž╔²ĪŻ

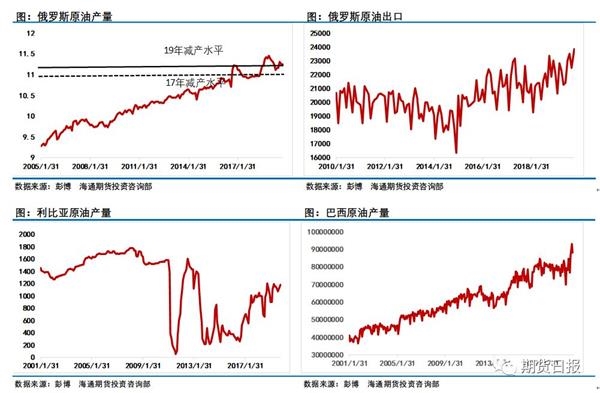

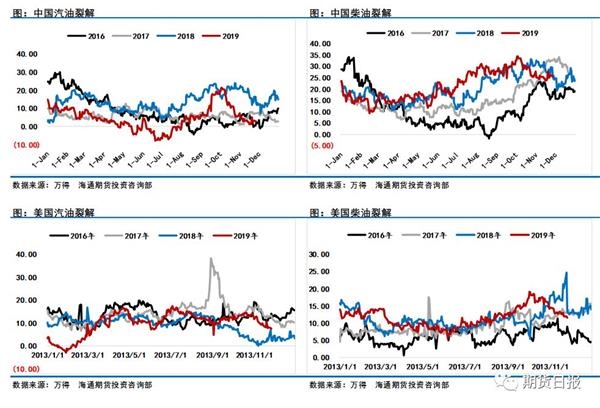

Ęų«aŲĘüĒ┐┤Ż¼«öŪ░╚½Ū“ĘČć·Ą─╩ął÷Č╝│÷¼F▓±ÅŖŲ¹╚§Ą─Ė±ŠųŻ¼▓±ė═Ą─┴čĮŌārĖ±▓ŅŠÓ├„’@ÅŖė┌Ų¹ė═ĪŻį┌▒Šų▄Ą─╚šł¾ųą╬ęéāĘų╬÷┴╦│÷¼F▓±ÅŖŲ¹╚§Ą─ų„ę“Ż¼╬ęéāÜwę“×ķ╦─³cŻ║1ĪŻįŁė═Ą─▌p┘|įņ│╔Ą─¤ÆÅS▓±Ų¹▒╚│ų└mŽ┬ĮĄŻ¼Ų¹ė═«a┴┐į÷ķL╦┘Č╚├„’@┤¾ė┌▓±ė═ĪŻ▀@ę╗³cš╣ķ_üĒųvŠ═╩Ūęį├└ć°×ķ╩ūĄ─▌p┘|«aė═ć°Ą─┤¾Ę∙į÷«a║═ęįOPEC×ķ╩ūĄ─ųą┘|ųž┘|«aė═ć°Ą─£p«aī¦ų┬▌pųžė═ārĖ±▓ŅŠÓ┐sąĪŻ¼▌p┘|╗»įŁė═Ą─ąįār▒╚╠ßĖ▀Ż¼¤ÆÅSĖ³āAŽ“ė┌▓╔┘Å┘|┴┐║▄▓╗ÕeĄ─▌p┘|įŁė═ĪŻ2ĪŻć°ā╚┤¾¤Æ╗»╔Ž±RŻ¼Ą½Č╝╩Ū▌p┘|╗»×ķų„Ż¼▓±ė═Ą─╩š┬╩ŽÓī”▓╗ē“ĪŻ3ĪŻĮøØ·Ą─Ž┬ĮĄī¦ų┬Ų¹▄ćõN╩█┴┐║═Ų¹ė═Ž¹┘MĄ─Ž┬ĮĄŻ¼Č°š■Ė«×ķ┴╦╠ßš±ĮøØ·╗∙Į©ĒŚ─┐Ą─į÷╝ė╝ė╦┘┴╦▓±ė═Ą─Ž¹┘MĪŻ4.IMO 2020ī”ė┌▓±ė═ąĶŪ¾ķgĮėĄ─└Łäėū„ė├ĪŻ

ĘųĄžģ^üĒ┐┤Ż¼▓±ė═║═Ų¹ė═ģ^äezui┤¾Ą─ę¬öĄųąć°Ąžģ^Ż¼┴čĮŌārĖ±▓ŅŠÓŽÓ▓Ņėą20├└Įų«ČÓĪŻÅ─▒Š─ĻČ╚╔Ž░ļ─Ļķ_╩╝Ż¼▓±ė═Ą─└¹ØÖ╔ŽØqŠ═ęč│╔×ķų¦ō╬ć°ā╚¤ÆÅS└¹ØÖĄ─ĻPµIŻ¼╝┤▒Ńį┌─ĻųąŲ¹ė═└¹ØÖ╠ØōpĄ─ŪķørŽ┬Ż¼▓±ė═Ą─┴čĮŌārĖ±▓ŅŠÓę▓╩╝ĮK╠Äė┌Ė▀╔²Ą─ļAČ╬ĪŻĄĮ┴╦─Ļ─®Ż¼▓┐Ęų╗∙Į©ĒŚ─┐▀M╚ļ╬▓┬ĢĄ─ĢrŲ┌Ż¼▓±ė═└¹ØÖę▓ę└┼f▒Ż│ųį┌Ė▀╬╗ĪŻĘ┤ė^Ų¹ė═Ą─└¹ØÖŻ¼ęčĮøÅ─10į┬Ę▌Ą─Ž¹┘M═·╝ŠĖ▀³cų▓Į╗¼Ž“0ųĄų▄▀ģĪŻ

Å─┌ģä▌╔ŽüĒ┐┤Ż¼╚½Ū“ĘČć·ā╚Ą─Ų¹ė═▓±ė═ė═┴čĮŌārĖ±▓ŅŠÓ│ų└mŽ┬ĮĄĄ─ĢrŲ┌╚į╬┤═Ļ│╔Ż¼╠žäe╩Ūī”ć°ļHė═ārė░Ēæ▒╚▌^┤¾Ą─├└ć°╩ął÷ĪŻÅ─╝Š╣Øąį╔ŽüĒ┐┤Ż¼11Ī¬12į┬Ę▌═©│Ż╩ŪŲ¹ė═▓±ė═ė═Ą─ąĶŪ¾ĄŁ╝ŠŻ¼Ų¹ė═▓±ė═ė═Ą─Äņ┤µę▓āAŽ“ė┌ķ_╩╝╔ŽØqŻ¼Ų¹ė═▓±ė═ė═Ą─┴čĮŌārĖ±▓ŅŠÓīóĢ■ėą└^└mŽ┬ąąĄ─┐╔─▄ĪŻę“┤╦į┌¤ÆÅS└¹ØÖū▀Ą═Ą─ŪķørŽ┬Ż¼╬ęéā╦Ų║§║▄ļyūóęŌĄĮ├└ć°¤ÆÅS¤Æė═▌ö╚ļĄ─┤¾Ę∙Č╚╠ßĖ▀Ż¼ūį╚╗ę▓Š═║▄ļyÅ─ąĶŪ¾Ą─ĮŪČ╚ų¦ō╬ė═ār╔ŽąąĪŻ

╗∙ĮĘĮ├µ▓ó¤oĘeśOū÷ČÓ█EŽ¾

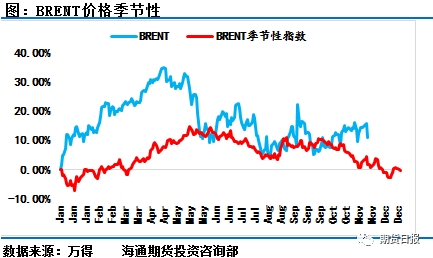

Å─╗∙ĮĄ─ĮŪČ╚üĒ┐┤Ż¼¤ošō╩Ū▓╝éÉ╠žĄ─╗∙Įā¶ČÓŅ^▀Ć╩ŪWTIĄ─╗∙Įā¶ČÓŅ^Č╝╠Äė┌ę╗éĆĄ═╬╗Ą─╬╗ų├╔ŽŻ¼zuiĮ³ÄūéĆį┬ę▓╗∙Į▒M╣▄ėą│ų└m5ų▄Ą─ā¶ČÓ│ųé}į÷╝ėŻ¼Ą½┴”Č╚ŽÓī”ėąŽ▐Ż¼šf├„į┌«öŪ░Ą─╩ął÷Ž┬Ż¼įŁė═ārĖ±Č╠Ų┌▓ó▓╗Š▀éõ’@ų°Ą─┌ģä▌▀ē▌ŗŻ¼▀@ę▓Š═╩ŪzuiĮ³ārĖ±│ų└mš±╩ÄĄ─įŁę“ų«ę╗ĪŻ

Å─└¹┐š┼c└¹║├▒╚╔ŽüĒ┐┤Ż¼Ūķør═¼śė╩Ū▀@śėŻ¼╗∙Įī”«öŪ░Ą─įŁė═╩ął÷ū÷ČÓ┐╔ęįšf┼dų┬Ļ@╔║Ż¼╗∙Į└¹┐š┼c└¹║├▒╚Ą─ŽÓī”Ą═╬╗Ż¼╩ął÷ę▓▓ó▓╗Š▀éõ┤¾Ę∙ęųųŲĄ─Śl╝■ĪŻę“┤╦ī└▐╬Ą─Ģrķg³cė÷╔Ž┴╦ī└▐╬Ą─ąąŪķŻ¼įŁė═ārĖ±ę▓ų╗─▄š±╩ÄŪ░ąąĄ╚║“╩ął÷ą┼╠¢Ą─├„┤_ĪŻ

┐éĮYüĒųvŻ¼«öŪ░Ą─╩ął÷š±╩ÄĖ±Šų╚į╬┤░l╔·ūā╗»Ż¼╔§ų┴š¹éĆ12į┬ārĖ±╗“įSę▓īóć·└@ų°55Ī¬65┌ģĮ³│ų└mš±╩ÄĪŻČ╠Ų┌üĒųvŻ¼Ž┬ų▄╚įąĶųž³cĻPūóOPECĢ■ūhĄ─ŪķørŻ¼╬ęéāĄ─ŅAŲ┌╩ŪOPECĢ■ūh╔Ž┤¾ÖC┬╩▓╗Ģ■╠ß╣®Ė∙▒ŠąįĄ─└¹║├Ż¼Ė„éĆ«aė═ć°īóĢ■ć·└@ų°į§├┤╝s╩°─Ūą®▓╗ł╠ąą£p«aģfūhĄ─ć°╝ę░┤╝sČ©£p«aŻ¼ęį╝░īó£p«aģfūh│ų└mčė║¾ų┴6į┬Ę▌ĪŻę“┤╦«öŪ░Ą─╩ął÷ę└┼f╩ŪOPEC╠ß╣®Ąū▓┐Ż¼├└ć°«a┴┐║═ąĶŪ¾╠ß╣®Ēö▓┐Ą─Ė±ŠųĪŻ

ī”ė┌ąŪŲ┌╬Õ╩ął÷Ą─┤¾Ę∙Ž┬┤ņŻ¼╬ęéāŲõīŹ┐╔ęįĮŌūx×ķOPEC£p«aģfūhų«Ū░Ą─Ī░╦└═÷═■├{Ī▒Ż¼═■├{OPECć°╝ę─▄į┌£p«aĄ─å¢Ņ}╔Žąąäėę╗ų┬Ż¼─▄į┌▀_│╔┴Ņ╩ął÷Įė╩▄╗“š▀ØMęŌĄ─ĮY╣¹Ż¼Ę±ätąŪŲ┌╬ÕĄ─ąąŪķŠ═╩Ū╠ßŪ░Ą─Ī░č▌┴ĢĪ▒ĪŻę“┤╦ąŪŲ┌╬ÕĄ─┤¾Ę∙Ž┬┤ņŻ¼ī”ė┌OPECĢ■ūhüĒųv▓╗╩Ūē─╩┬Ż¼╩ŪéĆ╝░ĢrĪ░╠ßąčĪ▒ī”┤²Č╠Ų┌Ą─ārĖ±Ż¼╬ęéā╚įę¬ĻPūó64Ī¬65├└į¬ĻPµIē║┴”╬╗═╗ŲŲĄ─└¦ļyąįŻ¼╬┤üĒę╗Č╬ĢrŲ┌╚įĖ∙ō■ęį60├└į¬×ķųą▌SŻ¼╔ŽŽ┬╬Õ├└ĮĄ─ģ^ķgš±╩Ä▓┘ū„ĪŻ(ū„š▀å╬╬╗Ż║║Ż═©Ų┌žø)