Å─╔Žų▄─®Ų┌ĄĮ▒ŠąŪŲ┌ę╗Ż¼ć°ā╚(n©©i)─“╦ž╩ął÷▓┐ĘųĄžģ^(q©▒)Ļæ└m(x©┤)│÷¼F(xi©żn)ąĪĘ∙└Ł╔²ąąŪķŻ¼Ą½ų«║¾Ų┌╩ął÷ł÷┌ģė┌ĘĆ(w©¦n)Č©ĪŻār(ji©ż)Ė±└Ł╔²ų„ę¬╩Ūę“?y©żn)ķ▓┐ĘųĄžģ^(q©▒)╩ął÷ār(ji©ż)Ė±Ą╣ÆņŻ¼į┌┤┘│╔│╔Į╗ęį║¾ār(ji©ż)Ė±ė|Ąū╔ŽØqŻ¼ŪęŲ¾śI(y©©)╣®æ¬(y©®ng)┴┐ūā╗»ŅlĘ▒Ż¼Įo╩ął÷ĦüĒąĪĘ∙š{(di©żo)š¹ĪŻzuiĮ³│╔Į╗ĘĮ├µŻ¼▐r(n©«ng)śI(y©©)Ģ║¤oŲäė(d©░ng)Ż¼▓┐ĘųÅ═(f©┤)║ŽĘ╩ÅS╝ęČÓėą│ŁĄū▓╔┘ÅŻ¼─z░ÕÅSę“Łh(hu©ón)▒ŻŽ▐«a(ch©Żn)▌^ČÓļSė├ļS┘ÅĪóī”╩ął÷ų¦ō╬┴”Č╚╝ėÅŖ(qi©óng)Ą½┐é¾wų¦ō╬┴”▓╗ē“Ż¼ę“┤╦ā╚(n©©i)ąĶĘĮ├µĢ║¤o┤¾ĘČć·Ė─ė^ĪŻČ°┐┤╦ŲŲĮņoĄ─╩ął÷ę▓░l(f©Ī)╔·ų°╬ó├ŅĄ─ūā╗»Ż¼zuiĮ³│÷┐┌ėåå╬┴┐į÷╝ėŻ¼Ž┬ę╗▓ĮĄ─ėĪś╦(bi©Īo)ę▓į┌£╩(zh©│n)éõųąĪŻ

▒Ē1 ć°ā╚(n©©i)─“╦žār(ji©ż)Ė±▒╚ī”▒Ē

å╬╬╗Ż║į¬/ćŹ

üĒį┤Ż║┬Ī▒Ŗ┘YėŹ

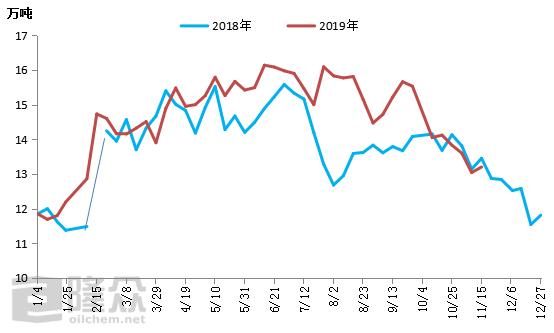

łD2 ć°ā╚(n©©i)─“╦ž╚š«a(ch©Żn)┴┐į┌┴┐ū▀ä▌▒╚ī”łD

üĒį┤Ż║┬Ī▒Ŗ┘YėŹ

╣®æ¬(y©®ng)├µŻ¼─┐Ū░ć°ā╚(n©©i)╚š«a(ch©Żn)┴┐į┌┴┐╠ß╔²ĄĮ13.8╚fćŹ╔ŽŽ┬Ż¼ŽÓī”Ą═ė┌╔Ž─Ļ═¼Ų┌╦«ŲĮŻ¼Ą½╔Ž─Ļ═¼Ų┌═Ż▄ćŲ¾śI(y©©)ųąŻ¼║Ł╔wĄĮŽ▐ÜŌ═Ż▄ćĄ─ÜŌŅ^Ų¾śI(y©©)╚š«a(ch©Żn)┴┐į┌┴┐9900揯¼Č°─┐Ū░║Ł╔wĄĮĄ─ÜŌŅ^Ų¾śI(y©©)ų╗ėąā╔╝ęŻ¼╦─┤©├└žSĪóųžæcĮ©ĘÕĖ„ę╗╠ūčbų├Ż¼ė░Ēæ╚š«a(ch©Żn)┴┐į┌┴┐2100揯¼▀@śė╦ŃüĒŻ¼▒Š─ĻČ╚Ą─ÜŌŅ^Ų¾śI(y©©)ķ_╣ż┬╩╩ŪĖ▀Ą─Ż¼├║Ņ^Ų¾śI(y©©)ķ_╣ż┬╩╩ŪĄ═Ą─Ż¼Ą½ār(ji©ż)Ė±ĘĮ├µ┤¾Ę∙Ą═ė┌╔Ž─Ļ═¼Ų┌ĪŻ

▒Ē2 ć°ā╚(n©©i)─“╦žŲ¾śI(y©©)ār(ji©ż)Ė±▒╚ī”▒Ē

üĒį┤Ż║┬Ī▒Ŗ┘YėŹ

╚ńŽ┬▒Ē╦∙╩ŠĪóō■(j©┤)┬Ī▒Ŗ┘YėŹĮy(t©»ng)ėŗ(j©¼)Ż¼į┌▒Šį┬ųąč«ĄĮŽ┬į┬│§ėŗ(j©¼)äØ═Ż▄ćĄ─«a(ch©Żn)─▄ėą646╚f揯¼╚½▓┐×ķÜŌŅ^Ų¾śI(y©©)Ż¼ė░Ēæ╚š«a(ch©Żn)┴┐į┌┴┐╝s1.7╚fćŹĪŻŽÓī”╔Ž─ĻüĒųvŻ¼ÜŌŅ^Ų¾śI(y©©)═Ż▄ćĄ─Ģr(sh©¬)ķgŽÓī”Ęų╔óŻ¼Özą▐Ų┌ČÓöĄ(sh©┤)×ķ1éĆ(g©©)į┬ĪŻ

▒Ē3 11į┬ųąč«ĄĮ12į┬│§ėŗ(j©¼)äØ═Ż▄ćŲ¾śI(y©©)ę╗ė[▒Ē

üĒį┤Ż║┬Ī▒Ŗ┘YėŹ

ļSų°ų°Į³ā╔╚šār(ji©ż)Ė±Ą─Ų¾ĘĆ(w©¦n)Ż¼╩ął÷ą┼ą─ę▓╔įėą║├▐D(zhu©Żn)Ż¼ŪęėĪś╦(bi©Īo)╝┤īóķ_åóĪó┴ūÅ═(f©┤)Ę╩Ģ■(hu©¼)ūh┼RĮ³Ż¼╩ął÷ĻP(gu©Īn)ŪąČ╚īóĢ║Ģr(sh©¬)▐D(zhu©Żn)ęŲŻ¼Ą╚║“Ė„ŅÉ▓╗┤_Č©čźūėĄ─┬õĄžĪŻ─┐Ū░╩ął÷ī”ėĪś╦(bi©Īo)ār(ji©ż)Ė±Ųš▒ķ▓╗┐┤║├Ż¼ār(ji©ż)Ė±ŅA(y©┤)Ų┌ę▓▒╚▌^▒»ė^Ż¼ÅS╝ęģó┼cĄ─ą─æB(t©żi)▓ó▓╗ĘeśOĪŻę“┤╦║¾Ų┌ė░Ēæ╩ął÷ū▀ä▌Ą─ę“╦žĖ³ČÓĄ─Š█╝»į┌ķ_╣ż┬╩Ą─ūā╗»╔ŽĪŻÅ─Ž┬▒Ēųąė╔┤╦┐╔ęŖŻ¼▒Š─ĻČ╚▒╚╔Ž─ĻČÓ│÷Ą─«a(ch©Żn)┴┐ęčĮø(j©®ng)▒╗│÷┐┌Ž¹║─Ą¶Ż¼Č°─┐Ū░ÅS╝ęĄ─Äņ┤µē║┴”ę▓▓ó▓╗├„’@Ż¼ę“┤╦╩ął÷ÖC(j©®)ė÷▓ó▓╗│╔╩ņŻ¼Ī░ąŪąŪų«╗Ī▒╩▄ĄĮĄ═ār(ji©ż)│÷┐┌Ą─ē║ųŲ¤oĘ©┴ŪįŁŻ¼Ģ■(hu©¼)ī¦(d©Żo)ų┬ć°ā╚(n©©i)ąĶŪ¾═Ų▀tŻ¼▀ĆąĶĄ╚║“ąĶŪ¾ķ_åó╝░╣®æ¬(y©®ng)Ž┬ĮĄüĒų·┴”ę╗▓©ąĪĄ─ąąŪķĪŻĄ½╩Ū▒Š▌åąąŪķę▓┤µį┌ųŲ╝sę“╦žŻ¼─┐Ū░┘Q(m©żo)ęū╔╠Ą─┤µžøČÓöĄ(sh©┤)×ķ10į┬Ę▌ų┴Į±Ą─Ą═ār(ji©ż)žøį┤Ż¼▓óŪęÅ═(f©┤)║ŽĘ╩õN╩█ŪķørĘŪ│ŻĄ═├įŻ¼ę“┤╦▀@ā╔³c(di©Żn)īóųŲ╝s╩ął÷Ą─╔ŽąąĪŻ

▒Ē4 1-9į┬Ę▌ć°ā╚(n©©i)╣®æ¬(y©®ng)▒╚ī”▒Ē

å╬╬╗Ż║╚fćŹ

üĒį┤Ż║┬Ī▒Ŗ┘YėŹ

ęį╔Ž╩ŪūŅą┬─“╦žār(ji©ż)Ė±┘YėŹŻ¼Ė³ČÓ─“╦žār(ji©ż)Ė±ą┼Žó▓ķįāŻ¼╗“ŽļļSĢr(sh©¬)░č╬šūŅą┬─“╦žār(ji©ż)Ė±ū▀ä▌Ż¼─“╦ž«a(ch©Żn)śI(y©©)äė(d©░ng)æB(t©żi)Ż¼šł│ų└m(x©┤)ĻP(gu©Īn)ūó╠ņ┘nŠW(w©Żng)ąąŪķųąą─ĪŻ