ī¦ šZ

─┐Ū░┐┤─Ļā╚ĮĄŽó┐šķgėąŻ¼ĮĄŽóĘ∙Č╚ėąŽ▐Ż¼Č©Ž“īŹ¾wĮĄŽóĖ³ėąą¦ĪŻ║Ļė^╔ŽŻ¼PMIĪóppIęį╝░Äņ┤µų▄Ų┌Ż¼Čč»BĄ─Į╚┌ų▄Ų┌Ą╚Ż¼Ė„éĆųĖś╦╔ąø]ėą╠ß╩ŠęŖĄūĄ─ą┼╠¢╗“š▀┤_šJęŖĄūĪŻ║╬ĢręŖĄū║═║╬Ģr┤_šJęčĮøęŖĄūŻ¼╚įꬥ╚║“║Ļė^öĄō■üĒšfįÆĪŻ

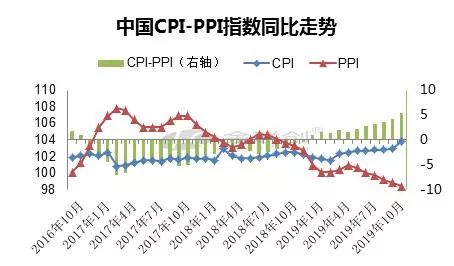

11į┬9╚šŻ¼ć°╝ęĮyėŗŠų╣½ķ_┴╦10į┬Ę▌PPIŻ©╣żśIÅS╝ę│÷ÅSārĖ±ųĖöĄŻ®║═CPIŻ©Šė├±Ž¹┘MārĖ±ųĖöĄŻ®öĄō■Ż¼öĄō■╗∙▒ŠĘ¹║Ž╬ęéāŅAŲ┌Ż¼PPI═¼▒╚│ų└mū▀Ą═Ż¼ų┴-1.6%Ż¼CPIät╔ŽŲŲ3%┼RĮńŠĆŻ¼│ų└mØqų┴3.8%Ż¼äō┴╦─Ļā╚ą┬Ė▀ĪŻCPI║═PPIĄ─Ī░╝¶ĄČ▓ŅĪ▒│ų└möU┤¾Ż¼ųž³c╩Ū╩▄ĄĮži╚ŌārĖ±┤¾Ę∙╔ŽØq═Ųäė╩│ŲĘārĖ±╔Žš{ī¦ų┬CPI╝ė╦┘╔Ž╔²Ż¼Ž¹│²╩│ŲĘārĖ±ų«║¾Ą─║╦ą─CPI▒Ż│ųį┌1.5%▓ó╬┤Ę┤ÅŚŻ¼Č°PPIžōųĄ▒╚╔ŽéĆį┬Ė³┤¾Ż¼šf├„ĮøØ·ųąĄ─īŹļHąĶŪ¾▓╗ē“Ż¼ĮøØ·Ž┬ąąē║┴”ę└╚╗▌^┤¾ĪŻ

ę╗ĪóCPI-PPI╝¶ĄČ▓Ņ│ų└möU┤¾

öĄō■üĒį┤Ż║Į┬ōäō

░┤ššĮyėŗŠų╣½ķ_Ą─öĄō■ĪŻ2019─Ļ10į┬Ę▌Ż¼╚½ć°╣żśIÅS╝ę│÷ÅSārĖ±═¼▒╚£p╔┘1.6%Ż¼Łh▒╚Ę┤ÅŚ0.1%Ż╗╣żśIÅS╝ę┘Å▀MārĖ±═¼▒╚£p╔┘2.1%Ż¼Łh▒╚Ę┤ÅŚ0.2%ĪŻ1Ī¬10į┬ŲĮŠ∙Ż¼╣żśIÅS╝ę│÷ÅSārĖ±▌^╔Ž─Ļ═¼Ų┌Ž┬ĮĄ0.2%Ż¼╣żśIÅS╝ę┘Å▀MārĖ±Ž┬ĮĄ0.5%ĪŻ

╔·«aįŁ┴ŽārĖ±═¼▒╚£p╔┘2.6%Ż¼Ą°Ę∙▒╚╔Žį┬öU┤¾0.6éĆ░┘Ęų³cŻ¼ė░Ēæ╣żśIÅS╝ę│÷ÅSārĖ±┐é╦«ŲĮŽ┬ĮĄ╝s1.95éĆ░┘Ęų³cĪŻŲõųąķ_▓╔╣żśIārĖ±Ž┬ĮĄ1.9%Ż¼įŁ┴Ž╣żśIārĖ±Ž┬ĮĄ5.6%Ż¼╝ė╣ż╣żśIārĖ±Ž┬ĮĄ1.5%ĪŻ

╔·╗Ņ┘Y┴ŽārĖ±═¼▒╚Ę┤ÅŚ1.4%Ż¼Ę┤ÅŚĘ∙Č╚▒╚╔Žį┬öU┤¾0.3éĆ░┘Ęų³cŻ¼ė░Ēæ╣żśIÅS╝ę│÷ÅSārĖ±┐é╦«ŲĮĘ┤ÅŚ╝s0.36éĆ░┘Ęų³cĪŻŲõųąŻ¼╩│ŲĘārĖ±╔Žš{4.4%Ż¼ę┬ų°ārĖ±╔Žš{0.6%Ż¼ę╗░Ń╚šė├ŲĘārĖ±╔Žš{0.4%Ż¼─═ė├Ž¹┘MŲĘārĖ±Ž┬ĮĄ1.8%ĪŻ

10į┬Ę▌Ż¼╚½ć°Šė├±Ž¹┘MārĖ±═¼▒╚Ę┤ÅŚ3.8%ĪŻŲõųąŻ¼│Ū╩ąĘ┤ÅŚ3.5%Ż¼▐r┤ÕĘ┤ÅŚ4.6%Ż╗╩│ŲĘārĖ±╔Žš{15.5%Ż¼ĘŪ╩│ŲĘārĖ±╔Žš{0.9%Ż╗Ž¹┘MŲĘārĖ±╔Žš{5.2%Ż¼Ę■äšārĖ±╔Žš{1.4%ĪŻ1Ī¬10į┬ŲĮŠ∙Ż¼╚½ć°Šė├±Ž¹┘MārĖ±▌^╔Ž─Ļ═¼Ų┌Ę┤ÅŚ2.6%ĪŻ

╚ńłD╦∙╩ŠŻ¼ęį╔Ž─Ļ═¼į┬╗∙öĄ×ķ100Ż¼CPI-PPI╝¶ĄČ▓Ņ│ų└möU┤¾Ż¼CPI║═PPIĄ─╝¶ĄČ▓Ņ×ķ5.4ŻźŻ¼▌^╔Žį┬öU┤¾1.2éĆ░┘Ęų³cŻ¼▀B└m11éĆį┬×ķš²ĪŻCPI║═PPIĘųäeÅ─ĮKČ╦║═╣®æ¬Č╦/╔·«aČ╦├Ķ╩÷┴╦ĮøØ·▀\▐DĀŅæBŻ¼▀ē▌ŗ╔ŽųvŻ¼ė╔ė┌Ų¾śIzuiĮKę¬░č╦³éāĄ─┘Mė├ęįĖ³ÅŖĄ─Ž¹┘MārĖ±Ą─ą╬╩Į▐DęŲĮoŽ¹┘Mš▀Ż¼ę“┤╦ė├PPIĄ─ūā╗»ŅAŲ┌CPIūā╗»╩Ūėąė├Ą─ĪŻĄ½īŹļHųąŻ¼▓ó▓╗╩«Ęųėąą¦Ż¼ų╗─▄ū÷┤ų┬įĘų╬÷ĪŻPPIĄ─Ž┬ĮĄŻ¼╩┬īŹ╔Ž╩Ūųąć°ā╚ąĶ▓╗ē“Ą─Ę┤ė│ĪŻė╔ė┌ųąć°╩Ū╩└Įń┤¾ū┌╔╠ŲĘĄ─zui┤¾ąĶŪ¾ĘĮŻ¼ę“┤╦─Ļ│§ęįüĒ╣żśIÅS╝ę┘Å▀MārĖ±ųĖöĄŻ©PPIRMŻ®║═PPIĄ─Ž┬ĮĄū▀ä▌Ż¼╩┬īŹ╔ŽĘ┤ė│Ą─╩Ūųąć°ā╚ąĶė╚Ųõ╩Ū╣żśI═Č┘YąĶŪ¾Ą─▓╗ē“ĪŻ

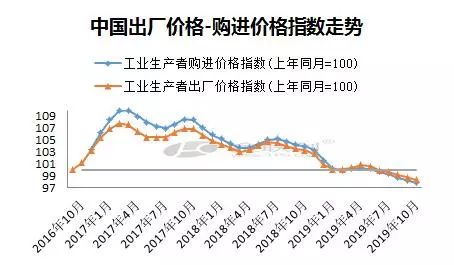

Č■ĪóįŁ┴ŽĪó╚╝┴ŽČ╦ārĖ±Ž┬ĮĄĖ³┐ņ

öĄō■üĒį┤Ż║Į┬ōäō

╚ńłD╦∙╩ŠŻ¼10į┬Ę▌┘Å▀MārĖ±═¼▒╚£p╔┘╦┘Č╚┬į┐ņė┌│÷ÅSārĖ±Ż¼▒Ē├„│╔▒Š├µŽ┬ĮĄĖ³┐ņŻ¼ęŌ╬Čų°£p┬²┴╦Ų¾śI└¹ØÖŽ┬ĮĄ╦┘Č╚Ż¼ĮKČ╦ŲĘārĖ±Ž┬ĮĄęčĮøé„ī¦ĄĮ┴╦įŁ┴ŽČ╦Ż¼╣żśIŲ¾śI╚įėą╔·«aäė┴”ĪŻPPI-║═PPIRM│ų└mļpļpŽ┬ĮĄŻ¼Ųõ▓ŅųĄ▀B└m╚²éĆį┬ŠS│ų║ŃČ©ĪŻ╣żśIÅS╝ę┘Å▀MārĖ±ųąŻ║▐rĖ▒«aŲĘŅÉārĖ±╔Žš{6.3%Ż¼Į©ų■▓─┴Ž╝░ĘŪĮī┘ŅÉārĖ±╔Žš{3.1%Ż¼║┌╔½Įī┘▓─┴ŽŅÉārĖ±╔Žš{0.8%Ż¼╗»╣żįŁ┴ŽŅÉārĖ±Ž┬ĮĄ8.5%Ż¼╚╝┴Žäė┴”ŅÉārĖ±Ž┬ĮĄ5.5%Ż¼ėą╔½Įī┘▓─┴Ž╝░ļŖŠĆŅÉārĖ±Ž┬ĮĄ2.4%ĪŻ

öĄō■üĒį┤Ż║Į┬ōäō

┘Å▀MārĖ±ųą╚╝┴ŽĪóäė┴”ārĖ±ųĖöĄŽ┬ĮĄĖ³┐ņĪŻ╚ńłD╦∙╩ŠŻ¼ā╔š▀ų«▓Ņ│╩¼F│ų└möU┤¾æBä▌ĪŻęŌ╬Čų°š¹éĆ╣żśI«aśIµ£╣®ąĶļp╚§Ż¼š¹¾wārĖ±į┌Ž┬ąąĪŻŠ█▒¹Ž®PP«aśIę▓▓╗└²═ŌŻ¼į┌╣żśIųŲįņśIųą║▄ļy¬Ü╔ŲŲõ╔ĒĪŻPPīŻśI╔·«aįŁ┴Žųąė═ųŲPPüĒūįįŁė═Ż¼├║ųŲPPüĒūį├║╠┐Ż¼ā╔š▀ārĖ±Š∙Ž┬ĮĄ┌ģä▌Ż¼MTP╗“š▀MTOät╝ū┤╝įŁ┴ŽzuiĮ³ę╗Č╬ĢrŲ┌Ą°╦┘┐ņė┌PP║═PEŻ¼ī¦ų┬▒P├µ╔ŽMTP║═MTO└¹ØÖ│ų└möU┤¾ĪŻ╔Žė╬įŁ┴ŽārĖ±ū▀Ą°Ż¼╔·«a╔Ž╔·«a│╔▒ŠĄ─ĮĄĄ═Ż¼ūĶų╣┴╦└¹ØÖĄ─│ų└mĮĄĄ═Ż¼╔·«aĘeśOąį▀Ćį┌Ż¼╣®æ¬Ą─į÷╝ėŻ¼└¹┐šārĖ±Ą─Šų├µ▀Ćį┌ĪŻ

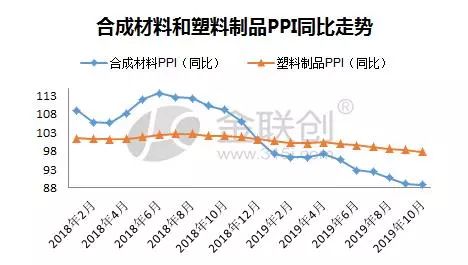

╚²Īó║Ž│╔▓─┴Ž║═╦▄┴ŽųŲŲĘPPIļpļpŽ┬ĮĄ

öĄō■üĒį┤Ż║Į┬ōäō

└^└m╝ÜĘųąąśIųĖöĄ╚ź▓ķ┐┤Ż¼PPļ`ī┘║Ž│╔▓─┴ŽŻ¼ī”欎┬ė╬╩Ū╦▄┴ŽųŲŲĘĪŻ10į┬Ę▌║Ž│╔▓─┴ŽPPI═¼▒╚£p╔┘11.1%Ż¼į┌╗»īW╣żśIųą╩Ū═¼▒╚Ą°Ę∙zui┤¾Ą─Ż¼╦▄┴ŽųŲŲĘPPI═¼▒╚£p╔┘2.2%Ż¼’@╚╗Ż¼╦▄┴ŽųŲŲĘPPIŽ┬ĮĄ╦▄┴Ž┬²ė┌║Ž│╔▓─┴ŽPPIĪŻ╚ńłD╦∙╩ŠŻ¼2019─Ļ─Ļā╚š¹¾w╔Žā╔š▀Č╝│╩¼FŽ┬ĮĄ┌ģä▌ĪŻā╔š▀ųĖöĄ▓Ņį┌9į┬Ę▌▀_ĄĮzui┤¾9.1%Ż¼10į┬Ę▌┬įėą╩ššŁĪŻ╦▄┴ŽųŲŲĘPPIĄ─╗žĘĆŻ¼▒ž╚╗é„ī¦ĄĮįŁ┴ŽĄ─ų╣Ą°╗žĘĆĪŻĮėŽ┬üĒąĶꬊo├▄▓ķ┐┤╦▄┴ŽųŲŲĘąąśIĄ─ārĖ±║═└¹ØÖŪķørĪŻī”ė┌PPąąśIüĒšfŻ¼Ž┬ė╬ųŲŲĘśIĄ─Å═╠K▓┼╩ŪārĖ±╠ĮĄūĄ─╣š³cŻ¼─┐Ū░┐┤Ż¼PPąąśI║═PPĄ─Ž┬ė╬Ų¹▄ćąąśI╚į┼f╠Äė┌╚źÄņ╠ĮĄū▀^│╠Ż¼Ž╚╠ĮĄūš▀└Łäė║¾ė|Ąū╗ž╔²ĪŻŲ¹▄ćąąśIĄ═├įĢrķg║═Ę∙Č╚Ė³ķLŻ¼ėą┐╔─▄╩ūŽ╚╠ĮĄūĪŻ

╦─ĪóPPārĖ±║╬╠Ä╩ŪĄūŻ┐

öĄō■üĒį┤Ż║Į┬ōäō

Å─╗∙▒Š├µ┐╝æ]Ż¼╣®ąĶīÆ╦╔Ą─ŅAŲ┌į┌āČ¼F═ŠųąĪŻPP▀hŲ┌═Č╚ļ╔·«aų╗Ģ■čėŠÅĄ½▓╗Ģ■╚▒Ž»ĪŻ╝┘įO═Č╚ļ╔·«aŅAŲ┌│╔┴óŪęŠS│ųĄ─įÆŻ¼PP╣®æ¬į÷┴┐▀ƤoĘ©▀_ĄĮzui┤¾Ż¼─Ū├┤ārĖ±╔ą¤oĄĮĄū▓┐ĪŻąąśIĄ─š¹║Ž║═│÷ŪÕ▒ž╚╗ę¬Įø▀^ārĖ±Ą°ŲŲ│╔▒ŠŻ¼└¹ØÖ│÷¼F╠ØōpŻ¼┬õ║¾«a─▄╠į╠ŁĪŻÄņ┤µų▄Ų┌╔ŽÄņ┤µļm╚╗▀Ćį┌╚źÄņŻ¼śIā╚ęčĮøŪ─╚╗š¹║ŽŻ¼ĮYśŗęčĮøā×╗»Ż¼zuiāץ─«a─▄▒Ż┴¶Ż¼ārĖ±ķ_╩╝╔Ž╔²ĪŻ

╣®æ¬Č╦Ą─ė░Ēæ╩Ū╬óė^Ą─Ż¼╩ŪīŹļHĄ─ĪŻ║Ļė^Č╦Ą─ė░ĒæĖ³ČÓ╩Ūš■▓▀├µŅAŲ┌Ą─ę“╦žĪŻ║Ļė^─µų▄Ų┌š{š¹Ą─┴”Č╚Ż¼─┐Ū░üĒ┐┤ļSų°CPIĄ─Ė▀ū▀Ż¼┴∙éĆĘĆĄ──┐ś╦Ż¼Ģ║Ģr▓╗Ģ■ėą┤¾äėū„Ż¼ę╗ĘĮ├µŽļ═©▀^ĮĄŽóĮĄĄ═īŹ¾wĮøØ·╚┌┘Y│╔▒ŠŻ¼ę╗ĘĮ├µėųę¬ŅÖæ]═©├øĄ─└^└m╔ŽØqŻ¼ļm╚╗║╦ą─CPI▓╗Ė▀Ż¼Ą½╩Ū├¹┴x╩š╚ļ▓╗ūāŪķørŽ┬Ż¼CPIĄ─╔ŽØq▒ž╚╗ĮĄĄ═īŹļH╩š╚ļŻ¼ę“Č°ĮĄĄ═Ž¹┘MĪŻ─┐Ū░┐┤─Ļā╚ĮĄŽó┐šķgėąŻ¼ĮĄŽóĘ∙Č╚ėąŽ▐Ż¼Č©Ž“īŹ¾wĮĄŽóĖ³ėąą¦ĪŻ║Ļė^╔ŽŻ¼PMIĪóPPIęį╝░Äņ┤µų▄Ų┌Ż¼Čč»BĄ─Į╚┌ų▄Ų┌Ą╚Ż¼Ė„éĆųĖś╦╔ąø]ėą╠ß╩ŠęŖĄūĄ─ą┼╠¢╗“š▀┤_šJęŖĄūĪŻ║╬ĢręŖĄū║═║╬Ģr┤_šJęčĮøęŖĄūŻ¼╚įꬥ╚║“║Ļė^öĄō■üĒšfįÆĪŻČ¼╠ņüĒ┴╦┤║╠ņ▀Ć─▄▀hå߯┐

╚ńė¹▐D▌d▒Š╬─š┬Ż¼šłūó├„ā╚╚▌üĒūįė┌Į┬ōäō

ęį╔Ž╩ŪūŅą┬PPārĖ±┘YėŹŻ¼Ė³ČÓPPārĖ±ą┼Žó▓ķįāŻ¼╗“ŽļļSĢr░č╬šūŅą┬PPārĖ±ū▀ä▌Ż¼PP«aśIäėæBŻ¼šł│ų└mĻPūó╠ņ┘nŠWąąŪķųąą─ĪŻ