▀M╚ļ╦─╝ŠČ╚ęįüĒŻ¼£ņŠ]ķLĮz«aõNē║┴”╚šØu═╗’@Ż¼Ų¾śI╝Ŗ╝ŖĮĄār┤┘õNŻ¼─┐Ū░╔Žė╬ę襰ĄĮÜv╩ĘĄ═╬╗Ż¼£ņŠ]ķLĮz└¹ØÖ│ų└m╩š┐sŻ¼╩ął÷ČÓ┐š▓®▐─Ż¼║«Č¼─▄ʱį┘¼F┼»Ļ¢Ż┐

Įø▀^ī”£ņŠ]ķLĮz╝░Ž┬ė╬╝ėÅŚĪó┐ŚįņĄ╚40ėÓ╝ęŲ¾śIįLšä┴╦ĮŌĄĮ─┐Ū░śIš▀Ą─ŅAŲ┌Ų½┐šĪŻ╚ńŽ┬łD╦∙╩ŠŻ¼╚²╝ŠČ╚ć°ā╚£ņŠ]ķLĮzārĖ±Īó└¹ØÖ╦«ŲĮŠ∙╠Äė┌─Ļā╚▌^Ė▀│╠Č╚Ż¼ļm╚╗▓┐ĘųśIš▀║¾Ų┌╩ął÷┤µŽ┬ąąŅAŲ┌Ż¼Ą½śIā╚ėą10%ęį╔ŽĄ─╚╦╩┐ŅAŲ┌┐┤ØqŻ¼10į┬Ńy╩«═·╝Š▓╗į┘¼FŻ¼ąĶŪ¾│ų└m╬«┐sŻ¼Ų¾śIÄņ┤µ┬²┬²└█╝ėŻ¼╩ął÷┐┤┐šĄ─ŅAŲ┌ųØu╝ėųžŻ¼Ų¾śIČÓ┤╬┤┘õN╩šą¦╔§╬óŻ¼£ņĮz┴┐ār²RĄ°ĪŻ

£ņŠ]ķLĮz╝░Ž┬ė╬ŅIė“╩ął÷ŅAŲ┌▒╚ī”łD

9į┬Ę▌ęįüĒŻ¼FDY¼FĮ┴„│ų└m╩ššŁŻ¼ų┴į┬ĄūFDYų„┴„ą═╠¢¼FĮų¦│÷¼F╠ØōpĄ─ŪķørŻ¼Ūę╠ØōpĄ─Ė±Šųę╗ų▒čė└mų┴Į±Ż¼┴Ē═ŌPOY└¹ØÖę▓│ų└m╩š┐sŻ¼Ų¾śIĮĄāręŌįĖ▓╗Ė▀Ż¼Ą½Ķbė┌ąĶŪ¾╬«┐sĄ─¼FīŹŻ¼śIš▀Ųš▒ķšJ×ķ11į┬Ę▌£ņŠ]ķLĮz╩ął÷╚įėąŽ┬ąąĄ─ŅAŲ┌ĪŻ

9į┬Ę▌ęįüĒŻ¼FDY¼FĮ┴„│ų└m╩ššŁŻ¼ų┴į┬ĄūFDYų„┴„ą═╠¢¼FĮų¦│÷¼F╠ØōpĄ─ŪķørŻ¼Ūę╠ØōpĄ─Ė±Šųę╗ų▒čė└mų┴Į±Ż¼┴Ē═ŌPOY└¹ØÖę▓│ų└m╩š┐sŻ¼Ų¾śIĮĄāręŌįĖ▓╗Ė▀Ż¼Ą½Ķbė┌ąĶŪ¾╬«┐sĄ─¼FīŹŻ¼śIš▀Ųš▒ķšJ×ķ11į┬Ę▌£ņŠ]ķLĮz╩ął÷╚įėąŽ┬ąąĄ─ŅAŲ┌ĪŻ

ō■┬Ī▒Ŗł¾Ėµ’@╩ŠŻ¼Įžų╣─┐Ū░▒Š─ĻČ╚ą┬═Č«aĄ─£ņŠ]ķLĮz«a─▄╣▓ėŗ235╚f揯¼Ž┬░ļ─Ļ║Ń┴”Īó║Ńę▌Īó╚AīÜ╚įėą═Č«aėŗäØŻ¼╣®æ¬į÷ķL╦┘Č╚▀^┐ņŻ¼£ņŠ]ķLĮz╣®ąĶ▓Ņ│ų└möU┤¾ĪŻ

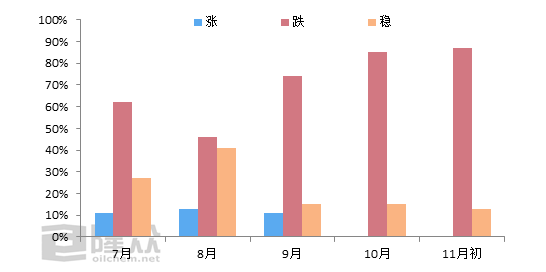

2019─Ļ£ņŠ]ķLĮzčbų├═Č«aĮyėŗ

11į┬Ę▌ęįüĒŻ¼Ž┬ė╬╝ėÅŚ├µ┼R┘YĮŠo╚▒ĪóĮKČ╦╝Å┐Śėåå╬╬«┐sĄ╚└¦ļyŻ¼ČÓ▓╔╚Ī£p╔┘žō║╔▒▄ļUĄ─┼e┤ļŻ¼īÄ▓©┤╚Ž¬Ą╚Ąž╝ėÅŚÅSć°æc╣Ø║¾ķ_╣żąĪĘ∙╔Žš{║¾ųØuŽ┬ĮĄŻ¼╩ÆĮBĄ╚ČÓĄž╝ėÅŚŲ¾śIķ_╣żę▓│÷¼F╗ž┬õĄ─█EŽ¾Ż¼ŪęĶbė┌║¾Ų┌╩ął÷▒»ė^ŅAŲ┌Ż¼▓╔┘ÅĘŪ│Żųö╔„ĪŻ

11į┬Ę▌ęįüĒŻ¼Ž┬ė╬╝ėÅŚ├µ┼R┘YĮŠo╚▒ĪóĮKČ╦╝Å┐Śėåå╬╬«┐sĄ╚└¦ļyŻ¼ČÓ▓╔╚Ī£p╔┘žō║╔▒▄ļUĄ─┼e┤ļŻ¼īÄ▓©┤╚Ž¬Ą╚Ąž╝ėÅŚÅSć°æc╣Ø║¾ķ_╣żąĪĘ∙╔Žš{║¾ųØuŽ┬ĮĄŻ¼╩ÆĮBĄ╚ČÓĄž╝ėÅŚŲ¾śIķ_╣żę▓│÷¼F╗ž┬õĄ─█EŽ¾Ż¼ŪęĶbė┌║¾Ų┌╩ął÷▒»ė^ŅAŲ┌Ż¼▓╔┘ÅĘŪ│Żųö╔„ĪŻ

ŠC╔ŽŻ¼─┐Ū░£ņŠ]ķLĮz╩ął÷└¹┐šŁh└@ĪŻ╚╗Į±╚šČÓöĄ£ņŠ]ķLĮzŲ¾śI╝»ųą┤┘õNŻ¼«aõN┤¾ė┌śIš▀ą─└ĒŅAŲ┌Ż¼╚šā╚Ė▀Č╦«aõNį┌200%Ī¬300%Ż¼ŲĮŠ∙«aõNį┌150%-160%Ż¼▓┐ĘųŲ¾śI▒Ē╩Š├„╚šėŗäØ╔Žš{ārĖ±╗“╚ĪŽ¹ā×╗▌Ę∙Č╚ĪŻ┴Ēę╗▓┐ĘųŲ¾śIät▒Ē╩ŠĮ±╚š«a┴┐į┌õNŲĮŲĮŻ¼├„╚šėŗäØöU┤¾ā×╗▌Ę∙Č╚ĪŻąĪŠÄšJ×ķ«aõN╗ž┼»Ż¼ų„ꬥ├ęµė┌╚²ĘĮ├µĄ─ų¦ō╬Ż║Ųõę╗Ż¼įŁ┴ŽPTAĪóęęČ■┤╝─┐Ū░ę襰ĄĮÜv╩ĘĄ═╬╗Ż¼Č╠Ģrķgā╚└^└mŽ┬╗¼Ą─┐šķg▓╗┤¾Ż¼Č°╔Ž╬ń║┌╔½«aŲĘ╔ŽØq═ŲäėPTAąĪĘ∙╔Žš{Ż¼╠ßš±Š█§ź╩ął÷ÜŌĘšŻ╗ŲõČ■Ż¼─┐Ū░£ņŠ]ķLĮz└¹ØÖ│ų└m╬«┐sŻ¼╔Ž╬─╠ß╝░FDY¼FĮ┴„╠Øōpę╗į┬ėąėÓŻ¼Č°POY└¹ØÖųØu┐sšŁŻ¼×l┼Rė»╠ØŲĮ║ŌŠĆŻ¼│╔▒Šē║┴”Ž┬Ų¾śIėąę╗Č©Ą─└Ł╔²ęŌįĖŻ╗Ųõ╚²Ż¼─┐Ū░£ņŠ]ķLĮzŲ¾śIÄņ┤µ╦«ŲĮ╔ą┐╔Ż¼ļm╚╗ūį9į┬Ę▌ęįüĒÄņ┤µėą└█╝ėĄ─┌ģä▌Ż¼Ą½┼c─Ļ│§ŽÓ▒╚Ż¼Äņ┤µ╦«ŲĮ╔ą┐╔Ż¼POYČÓį┌7-15╠ņŻ¼FDYÄņ┤µČÓį┌14-19╠ņŻ¼DTYÄņ┤µČÓį┌19-25╠ņŻ¼▓┐ĘųĖ▀Č╦35-40╠ņĪŻ

Ūę─┐Ū░╩ął÷ÜŌĘšŲ½▒»ė^Ż¼┘IØqÜóĄ°ÜŌĘšĖ▀ØqŻ¼ę╗╬ČĄ°ār╬┤▒ž─▄═Ųäė│╔Į╗Ż¼ę“×ķ▓┐ĘųŲ¾śIėŗäØ╠ßār╠ßš±╩ął÷ÜŌĘšĪŻĄ½╩ął÷─▄ʱ│÷¼F┼»Ļ¢─žŻ┐─┐Ū░ĮKČ╦ąĶŪ¾│ų└m╬«┐sŻ¼╣®Ū¾├¼Č▄ę└╚╗═╗’@Ż¼ļSų°ųą╠®Ą╚PTAčbų├═Č«aŻ¼ŅAŲ┌PTA╚įėąŽ┬ąąŅAŲ┌Ż¼ę“┤╦╔ŽŽ┬ė╬ų¦ō╬▓╗ē“Ż¼Č°£ņŠ]ķLĮz├}ø_╩ĮĄ─«aõNŻ¼ŅAŲ┌┼»Ļ¢│ų└mĢrķg▓╗ķLĪŻ