Į³Ų┌Ą─ęęČ■┤╝╦Ų║§’@Ą├ø](m©”i)ėą─Ū├┤▒»ė^┴╦ĪŻ╗∙▒Š├µüĒ(l©ói)┐┤Ż¼ū“╚š(ąŪŲ┌ę╗)Ė█┐┌Äņ(k©┤)┤µ└^└m(x©┤)Ž┬ĮĄŻ¼ķ_╣ż┬╩ŠS▒Ż│ųĘĆ(w©¦n)Č©Č©Ż¼ų▄─®ų„Ė█░l(f©Ī)žøŪķør┴╝║├Ż¼Č╠Ų┌└¹║├ęęČ■┤╝ār(ji©ż)Ė±ĪŻ

Į³Ų┌’L(f©źng)ļU(xi©Żn)ę“╦žį┌ė┌Ž┬ė╬«a(ch©Żn)õNŪķørĄ─▓╗ĘĆ(w©¦n)Č©ąįŻ¼Ą½Ž┬ė╬ķ_╣ż┬╩Ą─╠ßĖ▀į┌Č╠Ų┌ā╚(n©©i)ī”(du©¼)ęęČ■┤╝ār(ji©ż)Ė±śŗ(g©░u)│╔ę╗Č©ų¦ō╬ĪŻČ╠Ų┌ŅA(y©┤)Ų┌ęęČ■┤╝ŠS│ųŲ½ÅŖ(qi©óng)š╩ÄĪŻ

│╔▒ŠČ╦┐é¾wŲ¾ĘĆ(w©¦n)

│╔▒ŠČ╦┐é¾wŲ¾ĘĆ(w©¦n)

Į³Ų┌Ą─įŁė═╩ął÷(ch©Żng)└¹┐š┼c└¹║├╗ź¼F(xi©żn)ĪŻę╗ĘĮ├µŻ¼╚½Ū“Įø(j©®ng)Ø·(j©¼)Ę┼┬²┴Ņ╩ął÷(ch©Żng)ænæ]įŁė═ąĶŪ¾Ż¼┘Q(m©żo)ęūŠoÅłŠųä▌(sh©¼)╚įė░Ēæ╩ął÷(ch©Żng)ÜŌĘšĪŻ

OPECį┬ł¾(b©żo)’@╩ŠŻ¼7į┬OPECįŁė═«a(ch©Żn)┴┐Ž┬ĮĄĮĄĄ═24.6╚f(w©żn)═░ų┴2961╚f(w©żn)═░/╚šŻ¼OPECīó2019─Ļ╚½Ū“įŁė═ąĶŪ¾į÷╦┘ŅA(y©┤)Ų┌Ž┬š{(di©żo)4╚f(w©żn)═░/╚šų┴110╚f(w©żn)═░/╚šŻ¼▓óųĖ│÷2020─Ļ┐ųųžą┬Ž▌╚ļ╣®æ¬(y©®ng)▀^(gu©░)╩ŻŠų├µŻ╗┴Ēę╗ĘĮ├µŻ¼╔│╠žė═╠’įŌ║·┘É╬õčb¤o(w©▓)╚╦ÖC(j©®)ęuō¶Ż¼OPECīó│ų└m(x©┤)£p«a(ch©Żn)ŅA(y©┤)Ų┌╗ž┼»ī”(du©¼)ė═╩ąėą╦∙ų¦ō╬ĪŻČ╠Ų┌üĒ(l©ói)┐┤Ż¼įŁė═īó│╩¼F(xi©żn)īÆĘ∙š╩ÄĄ─Ė±ŠųĪŻ

Ė█┐┌╚źÄņ(k©┤)ŅA(y©┤)Ų┌ĦüĒ(l©ói)└¹║├

╔Žų▄╚A¢|ęęČ■┤╝Äņ(k©┤)┤µ╣▓ėŗ(j©¼)92.38╚f(w©żn)揯¼▌^8į┬8╚šĮĄĄ═1.77╚f(w©żn)ćŹĪŻ╚źÄņ(k©┤)Ę¹║ŽŅA(y©┤)Ų┌Ż¼Ą°Ę∙▓╗┤¾Ż¼ų„ę¬╩Ūę“?y©żn)ķ╔Žų▄Ė█┐┌▀M(j©¼n)┐┌┤¼žø╩▄ĄĮ┼_(t©ói)’L(f©źng)╠ņÜŌę“╦žė░ĒæČ°▌^╔┘ĪŻ

▒Šų▄üĒ(l©ói)┐┤Ż¼╚A¢|Ė█┐┌ŅA(y©┤)Ų┌Ąų▀_(d©ó)┤¼12.1╚f(w©żn)揯¼║¾└m(x©┤)Ė█┤µ╗“╚įīóŠS│ų├„’@Ą°Ę∙ĪŻ

ĮKČ╦│╩╝Š╣Ø(ji©”)ąį╗ž╔²═©Ą└

ĮKČ╦│╩╝Š╣Ø(ji©”)ąį╗ž╔²═©Ą└

ąĶŪ¾ĘĮ├µŻ¼╔Žų▄Š█§źķ_╣ż┬╩└^└m(x©┤)ąĪ╔²Īóų┴88.9%ĖĮĮ³Ż╗čbų├ĘĮ├µŻ¼8į┬ųąč«ĖĮĮ³ā╔╠ūą┬Š█§źčbų├Ļæ└m(x©┤)ķ_åó═ČĘ┼Īó║Žėŗ(j©¼)38╚f(w©żn)揯¼┴Ē═ŌŪ░Ų┌£p═ŻŠ█§źčbų├ųžåó╗ųÅ═(f©┤)į÷╝ėŻ¼Š█§źžō(f©┤)║╔ų▓Į╗ž╔²Ż╗

«a(ch©Żn)õNĘĮ├µŻ¼╔Žų▄Š█§ź«a(ch©Żn)õN┐é¾w│ų└m(x©┤)╗ž╔²Ę┼┴┐Ż¼Š█§źÄņ(k©┤)┤µĄ═╬╗į┘ĮĄĪóų┴Üv╩ĘśOĄ═Ąžģ^(q©▒)Ż╗ų▄ā╚(n©©i)Š█§ź└¹ØÖ(r©┤n)┐é¾w╠Äė┌▌^Ė▀│╠Č╚Ż¼ŲõųąŠų▓┐└¹ØÖ(r©┤n)▌^Ė▀ĪóŲõėÓęÓČÓėą▓╗Õe(cu©░)└¹ØÖ(r©┤n)Ż¼┴Ēę╗ĘĮ├µŻ¼Ž┬ė╬╝ėÅŚ┐Śįņķ_╣ż╗ž╔²├„’@ĪóĮKČ╦ėåå╬ąĶŪ¾ęÓėą╦∙Ė─╔ŲŻ¼╬┤üĒ(l©ói)ĻP(gu©Īn)ūóŠ█§ź«a(ch©Żn)õN╝░└¹ØÖ(r©┤n)č▌ūāŪķørĪŻ

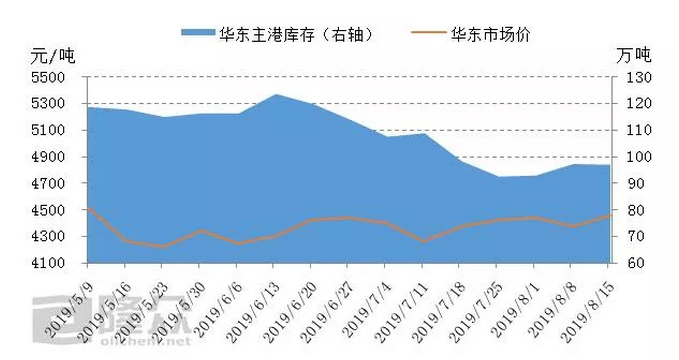

ęŖĮŌ┐éĮY(ji©”)Ż¼▒Šų▄ŅA(y©┤)ĄĮĖ█┴┐Ų½╔┘Ż¼ć°(gu©«)ā╚(n©©i)ķ_╣ż┬╩▓╗Ė▀Ż¼╣®æ¬(y©®ng)Č╦ŠS│ųŲ½ŠoŠų├µŻ¼ĮKČ╦üĒ(l©ói)┐┤Ż¼Š█§źŁh(hu©ón)╣Ø(ji©”)š²│╩╝Š╣Ø(ji©”)ąį╗ž╔²═©Ą└Ż¼ķ_╣ż╔Ž╔²ų┴89%ĖĮĮ³ĪŻČ╠Ų┌üĒ(l©ói)┐┤Ż¼ęęČ■┤╝╩ął÷(ch©Żng)š╩ÄŲ½ÅŖ(qi©óng)×ķų„Ż¼║¾└m(x©┤)ĻP(gu©Īn)ūóŠ█§ź«a(ch©Żn)õNęį╝░ĮKČ╦╩ął÷(ch©Żng)ŪķørĪŻ

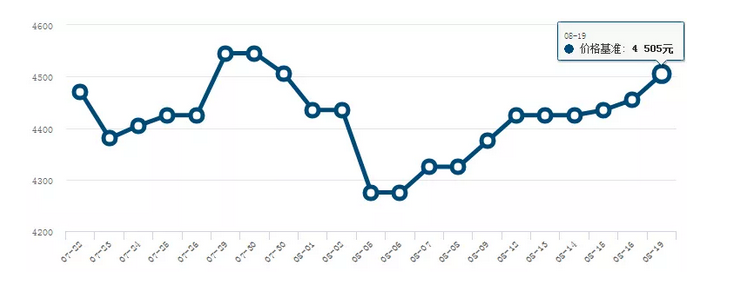

ęį╔Ž╩ŪūŅą┬ęęČ■┤╝ār(ji©ż)Ė±┘YėŹŻ¼Ė³ČÓęęČ■┤╝ār(ji©ż)Ė±ą┼Žó▓ķįāŻ¼╗“ŽļļSĢr(sh©¬)░č╬šūŅą┬ęęČ■┤╝ār(ji©ż)Ė±ū▀ä▌(sh©¼)Ż¼ęęČ■┤╝«a(ch©Żn)śI(y©©)äė(d©░ng)æB(t©żi)Ż¼šł(q©½ng)│ų└m(x©┤)ĻP(gu©Īn)ūó╠ņ┘nŠW(w©Żng)ąąŪķųąą─ĪŻ