2019─Ļ1-7į┬Ę▌╬ęć°╝ū┤╝╩ął÷│╩š╩Äū▀Ą═æBä▌Ż¼▓┐ĘųĄžģ^ārĖ±äō2016─Ļ10į┬Ę▌ęįüĒĄ─ą┬Ą═Ż¼ļm╚╗ėą┴x±R▒¼š©╩┬╝■Īó┼Rę╩Łh▒ŻĄ╚╩┬╝■│÷¼FŻ¼Ą½╩Ū╔Ž╩÷╩┬╝■ČÓ└¹┐šąĶŪ¾Ż¼╦∙ęį╩ął÷ę▓į┌│ų└mŽ┬ąąĪŻļSų°ārĖ±│ų└mŽ┬╗¼Ż¼▓┐ĘųĄžģ^Ų¾śIŽ┬ŲŲ│╔▒ŠŻ¼¼FĮ┴„ē║┴”ė░ĒæŲ¾śI│÷žøārĖ±ę▓│ų└mŽ┬╗¼Ż¼«öĢrų„┴„«aģ^ārĖ±ūŅĄ═ų┴1500-1550į¬/ćŹĖĮĮ³Ż¼ŪÓ║Ż▓┐ĘųŲ¾śIę▓│÷¼FĮĄĄ═žō║╔ŪķørŻ╗Ė█┐┌čė└m└█Äņ╣ØūÓŻ¼╩ął÷│ąē║Ž┬╗¼ĪŻ

öĄō■üĒį┤Ż║Į┬ōäō

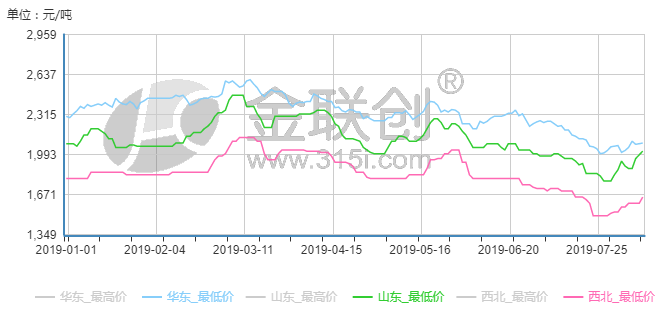

8į┬Ę▌į┌│╔▒Šų¦ō╬ĪóųąŽ┬ė╬▓╔┘Å▒│Š░Ž┬Ż¼╔Į¢|Īó║ė▒▒Īó╔Į╬„╝░╬„▒▒Ą╚ČÓéĆā╚Ąž╩ął÷ų╣Ą°Ę┤ÅŚŻ¼ąąŪķ─µ▐DĘ┤ÅŚĪŻĮžų╣░lĖÕĢr×ķų╣Ż¼╔Į¢|Ąžģ^ų„┴„į┌2020-2180į¬/揯¼╚A▒▒1850-2080į¬/揯¼Ļā╬„1800-2000į¬/揯¼ā╚├╔1800-1850į¬/揯¼▌^7į┬ĄūĘ┤ÅŚĘ∙Č╚130-320į¬/揯¼Ė█┐┌Ę┤ÅŚĘ∙Č╚╩▄Ž▐Ż¼╔Į¢|Īó╬„▒▒▓┐ĘųĄžģ^Ę┤ÅŚĘ∙Č╚į┌250į¬/ćŹęį╔ŽĪŻ

1

¼FĮ┴„ē║┴”┤¾Īó│╔▒Šų¦ō╬

š¬ūįĪČĮ┬ōäō╝ū┤╝Į╗ęū▓▀┬įų▄0812ĪĘ

įŁ▓─┴ŽārĖ±│ų└mū▀Ą°▒│Š░Ž┬Ż¼╝ū┤╝╔·«aŲ¾śI└¹ØÖūį7į┬Ę▌ķ_╩╝│÷¼F╠Øōpä▌Ņ^Ż¼ō■Į┬ōäōīŹĄžš{čął¾Ėµ’@╩ŠŻ¼ā╚├╔Ąžģ^▓╔śė6╝ęŻ¼Ų¾śIļp├║å╬║─į┌2.1-2.4ģ^ķgŻ¼ČÓöĄŲ¾śI▒Ē╩Š«öŪ░ĮøĀIē║┴”║▄┤¾Ż¼Č°ŪęųąąĪŲ¾śIę▓├µ┼RŁh▒ŻĪó░▓▒OĄ─ČÓųžē║┴”ĪŻļm╚╗8į┬Ę▌ęįüĒ╝ū┤╝ārĖ±│÷¼FĘ┤ÅŚŻ¼╚╗«öŪ░├║ųŲ╝ū┤╝ĪóÜŌųŲ╝ū┤╝╚į╠Äė┌╠ØōpĀŅæBŻ©ō■└ĒšōöĄųĄ║╦╦ŃŻ®ĪŻ

2

╝ū┤╝Ų¾śIķ_╣żŽ┬╗¼Ż¼ć°«a╣®Įo┬įėą┐s£p

öĄō■üĒį┤Ż║Į┬ōäō

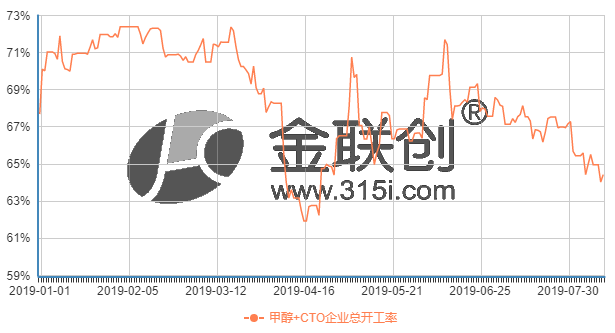

╔ŽłD╦∙╩ŠŻ¼7į┬Ę▌ęįüĒ╬ęć°╝ū┤╝╔·«aŲ¾śIķ_╣żÅ─7│╔Ž┬╗¼ų┴64%ĖĮĮ³Ż¼ā╚├╔Īó╔Į╬„Īó║ė─Ž╝░╔Į¢|▓┐Ęųčbų├Ļæ└m│÷¼FČ╠ĢrÖzą▐ĪŻ

3

ųąŽ┬ė╬▓╔┘ÅŻ¼ā╚ĄžÅS╝ęÄņ┤µ┐ņ╦┘Ž┬╗¼

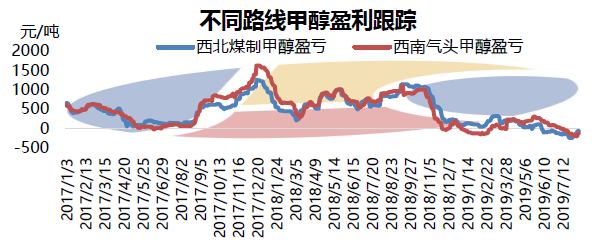

╝ū┤╝ų„ę¬╔·«aŲ¾śIÄņ┤µ╠ņöĄī”▒╚łD

š¬ūįĪČĪŠ║ļätĮ┬ōäō╝ū┤╝Äņ┤µ║å╩÷Ī┐Ą┌╩«Ų┌ĪĘ

8į┬│§ķ_╩╝Ż¼ā╚Ąž╝ū┤╝ÅS╝ęÄņ┤µķ_╩╝│÷¼FŽ┬╗¼Ż¼Ą┌ę╗ų▄ųąķg╔╠Įķ╚ļ▌^║├Ż¼«öų▄╚źÄņ┴”Č╚║▄┤¾Ż╗Ą┌Č■ų▄Ż¼ųąŽ┬ė╬Ļæ└mĮķ╚ļŻ¼ÅS╝ęÄņ┤µ╠ņöĄŽ┬╗¼├„’@ĪŻųĄĄ├ę╗╠ߥ─╩ŪŻ¼┼_’L└¹Ųµ±Rė░Ēæ▓┐ĘųĄž¤ÆÅS╝ęĘe╦«ć└ųžŻ¼čb▄ćėąŽ▐Ż¼13╚šęįüĒėąĄ─╣żÅSčb▄ć╔Ž▓┼ėąŠÅ║═Ż╗«öŪ░┼_’Lī”╔Į¢|ę╗ĦMTBEķ_╣żė░ĒæĢ║Ģr▓╗┤¾Ż¼āH┬Ā┬äėą▓┐Ęų╣żÅS═Ż▄ćĪŻ

┐é¾wüĒųvŻ¼ļm╚╗ėąć°«a╣®Įo┐s£pĪóųąŽ┬ė╬▓╔┘Å╝░│╔▒Šų¦ō╬Ą╚ĘĮ├µ└¹║├Ż¼▓╗▀^Ė█┐┌ę╗░ŃŻ¼Ūę║¾└m▀M┐┌Ė▀╬╗ę└┼fĮoėĶ╩ął÷ē║┴”Ż╗║¾└m╩ął÷ąĶ│ų└mĻPū󎮤NäėæBŻ©╚ńš\ųŠĪóĖ╗Ą┬Īó╦╣Ā¢░ŅŻ®Īó╝ū┤╝ķ_╣żūā╗»Ą╚ĘĮ├µĪŻ

╚ńė¹▐D▌d▒Š╬─š┬Ż¼šłūó├„ā╚╚▌üĒį┤ė┌Į┬ōäō

ęį╔Ž╩ŪūŅą┬╝ū┤╝ārĖ±┘YėŹŻ¼Ė³ČÓ╝ū┤╝ārĖ±ą┼Žó▓ķįāŻ¼╗“ŽļļSĢr░č╬šūŅą┬╝ū┤╝ārĖ±ū▀ä▌Ż¼╝ū┤╝«aśIäėæBŻ¼šł│ų└mĻPūó╠ņ┘nŠWąąŪķųąą─ĪŻ