═Č┘Yę¬³cŻ║

╣®æ¬Č╦Ż║╩└ĮńŠ½¤Æµć╚źÄņčė└mŻ¼LMEµć░ÕÄņ┤µęč╠ÄśOĄ═╦«ŲĮŻ¼ī”┤²µćār┤µį┌▌^ÅŖų¦ō╬ĪŻļm╚╗╔Ž░ļ─ĻµćĶF«a┴┐┐ņ╦┘į÷ķLŻ¼µćĶF╣®æ¬▓ó╬┤│÷¼F▀^╩Ż█EŽ¾Ż¼Č╠Ų┌╣®æ¬▒»ė^ŅAėŗėą╦∙ŠÅĮŌĪŻĄ½╩Ūį┌Ė▀└¹ØÖĄ─ė░ĒæŽ┬Ż¼ą┬į÷µćĶFĒŚ─┐ś╦╝ė┐ņ═ČĘ┼ŅAėŗīó└^└mĘĆ▓Į▀MąąŻ¼ųąŠĆ╣®æ¬ē║┴”ę└╚╗┤µį┌ĪŻ

ĮKČ╦Ż║▓╗õPõōąĶŪ¾Ą─ŲŻ╚§ę└╚╗╩ŪųąķLŠĆē║ųŲµćārĄ─ų„ę¬ę“╦žĪŻļm╚╗õōÅS═”āręŌįĖÅŖ┴ęŻ¼╚ń╣¹ĮKČ╦Ž¹┘Mø]ėą├„’@║├▐DŻ¼─Ū├┤╚▒╔┘ąĶŪ¾═ŲäėŻ¼å╬╝āė╔įŁ▓─┴ŽārĖ±╔ŽØqČ°╔ŽØqĄ─▓╗õPõōārĖ±╗“īóļyęį×ķ└^ĪŻĻPūó╬ęć°▓╗õPõōĄ─Ę┤āAõN─▄ʱĮŌõōÅSų«└¦ŠųĪŻ

ĮYšōŻ║┐é¾wüĒųvŻ¼üĒūį╣®æ¬Č╦Ą─▒»ė^ŅAėŗČ╠Ų┌ā╚ėą╦∙ŠÅĮŌŻ¼Ą═╬╗Äņ┤µ┼c╣®ąĶŅAėŗ▓Ņī”┤²µćār┤µį┌▌^ÅŖų¦ō╬Ż¼═¼ĢrõōÅSĄ─Ė▀┼┼«aęį╝░┬ō║Ž═”āręŌįĖ╩╣Ą├µćār╔ŽØqÅŚąįę└╚╗┤µį┌Ż¼µćārČ╠Ų┌╗“Ė▀╬╗š╩ÄĪŻĄ½╩ŪųąŠĆ╣®æ¬ē║┴”ę└╚╗┤µį┌Ż¼ę╗ĘĮ├µŻ¼į┌Ė▀└¹ØÖĄ─ė░ĒæŽ┬Ż¼ą┬į÷µćĶFĒŚ─┐ś╦╝ė┐ņ═ČĘ┼īó└^└mĘĆ▓Į▀MąąŻ╗┴Ēę╗ĘĮ├µŻ¼į┌╩└ĮńĮøØ·Ž┬ąąĄ─┤¾ŁhŠ│Ž┬Ż¼╚¶ĮKČ╦ąĶŪ¾¤o├„’@╔²£žŻ¼╬ęéāšJ×ķµć-▓╗õPõō«aśIµ£╗∙▒Š├µį┘Č╚▐D╚§ų╗╩ŪĢrķgå¢Ņ}ĪŻ

Øōį┌’LļU:ųą├└┘Qęūšä┼ą│¼ŅAėŗŻ╗├└┬ōā”ūhŽóĢ■ūh│¼ŅAėŗŻ╗

ę╗ĪóąąŪķ╗žŅÖ

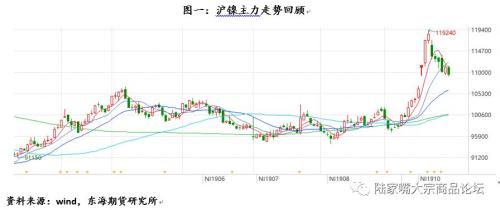

7į┬µćārę╗’wø_╠ņŻ¼ū▀│÷ę╗▓©ÅŖ┤¾└Ł╔²ąąŪķĪŻŲ┌ķg═Ō▒Péɵć▀B└m12╚š╩šĻ¢Ż¼ ø_ŲŲ15000├└į¬/ćŹĪŻ£¹µćę▓äō│÷Į³ę╗─Ļą┬Ė▀Ż¼į┬╔ŽØqĘ∙Č╚ę╗Č╚│¼17%ĪŻĄ½ļS║¾╗∙▒Š├µų¦ō╬▓╗ūŃŻ¼µćārø_Ė▀Ž┬ĮĄĪŻĮžų╣7į┬29╚šŻ¼£¹µćų„┴”║Ž╝s1910ł¾╩š109450į¬/揯¼į┬╔ŽØqĘ∙Č╚8.11%ĪŻ

1ĪóĄVČ╦ö_äėĢ║¤oĮ³ænŻ¼µćĄV╣®Įo▒Ż│ųīÆ╦╔

7į┬ĄVČ╦Ą─Ž¹Žóö_äė×ķ▒Š▌åµćārĄ─╔ŽØq╠ß╣®┴╦ā×┴╝Ą─Ų§ÖCŻ║ėĪ─ßµćų„«aģ^║ķ╦«║═ĄžšŻ¼ėĪ─ß2022─ĻĮ¹ĄVænæ]Ż¼ęį╝░ĘŲ┬╔┘eĄ┌Č■▌åĄV╔ĮŁh▒ŻÖz▓ķĪŻĄ½╩Ū╔Ž╩÷Ž¹ŽóĄ─│┤ū„▓óø]ėąī”µć«aśIµ£«a╔·īŹ┘|ąįĄ─ė░ĒæŻ¼ļm╚╗6į┬Ę▌ųąć°µćĄV▀M┐┌ėą╦∙£p╔┘Ż¼▀M┐┌┴┐×ķ427.65╚f揯¼Ą½ĘŲ┬╔┘e│÷┐┌▌^×ķŲĮĘĆŻ¼ėĪ─ßµćĄV│÷┐┌┼õŅ~│ų└m┼·Å═Ż¼┐é¾w╣®Įoę└╚╗īÆ╦╔Ż¼╔Ž░ļ─Ļųąć°└█ėŗµćĄV▀M┐┌┐é┴┐×ķ2068.12╚f揯¼═¼▒╚į÷ķL250.86╚f揯¼į÷Ę∙×ķ13.8%ĪŻ

ĘŲ┬╔┘eĘĮ├µŻ¼╚ź─ĻĮM┐Ś┴╦Ą┌ę╗▌åīÅ▓ķŻ¼╔µ╝░ĘŲ┬╔┘e30ČÓū∙ĄVł÷ųąĄ─27ū∙Ż¼Ųõųą23ū∙Įø▀^┴╦Łh▒ŻīÅ▓ķĪŻ▒Š─ĻČ╚ė┌7į┬Ąūš╣ķ_×ķŲ┌6éĆį┬Ą─Ą┌Č■▌åīÅ▓ķŻ¼╔µ╝░17ū∙ĄV╔ĮŻ¼īÅ▓ķöĄ┴┐ąĪė┌╚ź─ĻĄ─27ū∙ĪŻ═¼ĢrŻ¼Įø▀^Ą┌ę╗▌åŻ¼ĄVÅSęčūóųžķ_▓╔╩ų└m║ŽĘ©╗»ĪŻę“Č°Ż¼ĘŲ┬╔┘eĄ┌Č■▌åĄV╔ĮŁh▒ŻÖz▓ķŅAėŗė░Ēæ▓╗┤¾ĪŻ

ėĪ─ßĘĮ├µŻ¼ėĪ─ߥV╩»ė░Ēæī”╬ęć°Č°čį¤oĮ³ænėą▀hæ]ĪŻ╬ęéāšJ×ķ╗ųÅ═Į¹ų╣įŁĄV│÷┐┌ų╗╩ŪĢrķgå¢Ņ}Ż¼ļSų°╬ęć°╝░Ųõ╦³ć°╝ęį┌ėĪ─ß═Č«aĮ©įOŻ¼║¾Ų┌ėĪ─ߥV╩»īóĢ■ā׎╚╣®æ¬ć°ā╚╔·«aĪŻ▓╗▀^ī”╬ęć°µćįŁ┴Ž╣®æ¬ŅAėŗę▓▓╗Ģ■ėą╠½┤¾å¢Ņ}Ż¼Ė³┐╔─▄ų╗╩Ū▀M┐┌æBä▌ė╔įŁĄVŽ“µćĶF▀M┐┌į÷┴┐Ą─▐DūāĪŻ

2ĪóµćĶFĒŚ─┐ĘĆ▓Į▀MąąŻ¼╣®æ¬ē║┴”Ģ║╬┤āČ¼F

ō■SMMŻ¼6į┬╚½ć°µć╔·ĶFŁh▒╚į÷ķL3.44%ų┴4.95╚fµć揯¼═¼▒╚į÷51.93%ĪŻ1-6į┬╚½ć°µć╔·ĶFĮī┘揫a┴┐27.39╚fµć揯¼└█ėŗųĄ═¼▒╚┤¾į÷22.78%ĪŻ7į┬╚½ć°µć╔·ĶF«a┴┐ŅAėŗ└^└mŁh▒╚į÷ķL5.37%ų┴5.21╚fµć揯¼ŲõųąĖ▀µć╔·ĶF«a┴┐Łhį÷5.93%ų┴4.47╚fµć揯¼7į┬╣żÅSÖzą▐▌^╔┘Ż¼ŪęĢ║╬┤┬Ā┬äŁh▒Ż╩┬╝■ĪŻĄ═µć╔·ĶF«a┴┐ŅAėŗ▌^6į┬Łhį÷2.11%ų┴0.74╚fµć揯¼ų„ę“─ŽĘĮõōÅSÖzą▐ĮY╩°Ä¦üĒĄ─į÷┴┐ĪŻ

▀M┐┌ĘĮ├µŻ¼ō■║ŻĻPĮyėŗöĄō■Ż¼2019─Ļ1-5į┬Ę▌ć°ā╚╣▓▀M┐┌µćĶF64.7╚f揯¼ŽÓ▒╚╚ź─Ļ═¼Ų┌Ą─35.59╚f揯¼═¼▒╚╔ŽØq81.8%Ż¼ėĪ─ßą┬«a─▄ßīĘ┼═Č«a│÷┐┌į÷ķLŻ¼Ūęę“×ķć°ā╚ī”ėĪ─ß▓╗õPõōĘ┤āAõNėĪ─ßć°ā╚▓╗õPõō╔·«a┐╔─▄╩▄ĄĮė░ĒæŻ¼Č°µćĶF╗ž┴„ć°ā╚į÷ķLĪŻ

─┐Ū░µćĶFÅS└¹ØÖ▌^║├Ż¼ą┬į÷µćĶFĒŚ─┐ś╦╝ė┐ņ═ČĘ┼ŅAėŗīó└^└mĘĆ▓Į▀MąąĪŻĄ½╩ŪČ╠ĢrķgüĒ┐┤Ż¼ļm╚╗╔Ž░ļ─ĻµćĶF«a┴┐┐ņ╦┘į÷ķLŻ¼µćĶF╣®æ¬▓ó╬┤│÷¼F▀^╩Ż█EŽ¾Ż¼ų„ę¬ę“╦ž╬ęéāšJ×ķę╗ĘĮ├µõōÅSĄ─Ė▀«a─▄╠ßš±┴╦µćĄ─ąĶŪ¾Ż¼═¼ĢrĖ▀µćĶF▌^ÅU▓╗õPõōęį╝░µć░ÕĄ─ĮøØ·ąį│ų└mū▀öUĪŻ┤╦═ŌŻ¼Č╠Ų┌ā╚Ģ║¤o┤¾ą═ą┬į÷ĒŚ─┐═Č«aŻ¼Ū░Ų┌╣®æ¬▒»ė^ŅAėŗėą╦∙ŠÅĮŌĪŻ

3Īóā╚═ŌÄņ┤µū▀ä▌Ęų╗»Ż¼Ą═╬╗Äņ┤µų¦ō╬ę└╚╗┤µį┌

ļŖĮŌµćĘĮ├µŻ¼2017─Ļų┴Į±LMEÄņ┤µ║═ųąć°Š½¤Æµć┐éÄņ┤µ┐é¾w│╩Ž┬ĮĄų«ä▌ĪŻų┴2019─Ļ7į┬╩└Įń’@ąįÄņ┤µ┐é┴┐ęčĮø│÷¼F’@ų°Ž┬ĮĄŻ¼LME╝░ųąć°╔Ž║ŻĮ╗ęū╦∙’@ąįÄņ┤µ║ŽėŗęčĮøĮĄų┴18╚fćŹęįā╚ĪŻā╚═Ō▒PÄņ┤µķ_╩╝│╩¼F▓╗ę╗ų┬Ż¼LMEµćÄņ┤µ╝ė┐ņŽ┬ĮĄŻ¼─┐Ū░Äņ┤µęčĮøį┌15╚fćŹęįā╚Ż¼Ųõųąµć░ÕÄņ┤µŽ┬ĮĄĘ∙Č╚├„’@Ż¼ęč▓╗ūŃ0.9╚f揯¼Č°╔ŽŲ┌╦∙Äņ┤µ╗ž╔²ų┴2.7╚fćŹĖĮĮ³ĪŻ─┐Ū░║Ż═Ō┐╔╣®▀M┐┌µć░ÕÄņ┤µśOĄ═Ż¼Ą½╚įėą┤µį┌ļ[ą╬Äņ┤µĄ─┐╔─▄ĪŻ

╩└Įńę╗╝ēµć╣®æ¬╩šŠoŻ¼┴Ņ┐é¾wĮĄÄņ┤µū▀ä▌čė└mĪŻō■╩└ĮńĮī┘ĮyėŗŠųŻ©WBMSŻ®Ż¼2019─Ļ1-5į┬╩└Įńµć╩ą│÷¼F╣®æ¬╚▒┐┌5.73╚f揯¼▌^Ū░╦─éĆį┬Ą─╣®æ¬╚▒┐┌3.87╚fćŹėą╦∙Ę┼┤¾ĪŻĄ½ć°ā╚ĘĮ├µŻ¼2019─Ļ▓╗õPõōÅS╚į╠Äė┌ų▓Į╠ßĖ▀NPI╩╣ė├▒╚└²Ą─ļAČ╬Ż¼Ūę▒Š─ĻČ╚NPI«a─▄ßīĘ┼╣ØūÓĄ─┤_▌^┐ņŻ¼ę“Č°ć°ā╚╝āµćĄ─Äņ┤µīóŽÓī”ĘĆČ©ĪŻ

╣®æ¬Č╦┐é¾wüĒ┐┤Ż¼╩└ĮńŠ½¤Æµć╚źÄņčė└mŻ¼LMEµć░ÕÄņ┤µęč╠ÄśOĄ═╦«ŲĮŻ¼ī”┤²µćār┤µį┌▌^ÅŖų¦ō╬ĪŻļm╚╗╔Ž░ļ─ĻµćĶF«a┴┐┐ņ╦┘į÷ķLŻ¼µćĶF╣®æ¬▓ó╬┤│÷¼F▀^╩Ż█EŽ¾Ż¼Č╠Ų┌╣®æ¬▒»ė^ŅAėŗėą╦∙ŠÅĮŌĪŻĄ½╩Ūį┌Ė▀└¹ØÖĄ─ė░ĒæŽ┬Ż¼ą┬į÷µćĶFĒŚ─┐ś╦╝ė┐ņ═ČĘ┼ŅAėŗīó└^└mĘĆ▓Į▀MąąŻ¼ųąŠĆ╣®æ¬ē║┴”ę└╚╗┤µį┌ĪŻ

╚²ĪóĮKČ╦

1Īó▓╗õPõōąĶŪ¾▓╗╝čŻ¼ųąķLŠĆē║ųŲµćār

ī”┤²ĮKČ╦▓╗õPõōüĒųvŻ¼─┐Ū░õōÅS├µ┼Rų°Ė▀«a┴┐ĪóĖ▀Äņ┤µĪó╚§Ž¹┘MĄ─└¦ŠųĪŻ

ō■ųąõō┬ōĮyėŗŻ¼ųąć°2019─Ļ╔Ž░ļ─ĻĮyėŗśė▒Š27╝ę▓╗õPõō┤ųõō«a┴┐×ķ1356.86╚f揯¼═¼▒╚į÷Ę∙9.39%ĪŻŲõųąŻ¼300ŽĄ┤ųõō«a┴┐×ķ664.27╚f揯¼═¼▒╚į÷Ę∙11.81%ĪŻ200ŽĄ┤ųõō«a┴┐×ķ462.89╚f揯¼═¼▒╚į÷Ę∙9.58%ĪŻ400ŽĄ┤ųõō«a┴┐×ķ229.70╚f揯¼═¼▒╚į÷Ę∙2.63%ĪŻ

Ę╔Į║═¤oÕaā╔Ąž╔ńĢ■Äņ┤µ▒Š─ĻČ╚üĒ▓óø]ėą│÷¼F╝Š╣Øąį╚źÄņŻ¼Ę┤Č°│ų└m└█ÄņäōöĄ─Ļą┬Ė▀ĪŻĮžų╣7į┬26╚šŻ¼¤oÕa║═Ę╔Įā╔Ąž▓╗õPõōśė▒ŠÄņ┤µ┴┐47.6╚f揯¼═¼▒╚į÷Ę∙41%ĪŻ

ī”┤²õōÅSČ°čįŻ¼ę¬╗»ĮŌ└█Äņ╬ŻÖCŻ¼ę¬├┤ų„äė£p«aŻ¼ę¬├┤═Ų▀MŽ¹┘MĪŻĄ½╩Ūō■ÖCśŗöĄō■Ż¼6į┬│§ĢrŅAėŗ6į┬3ŽĄ┼┼«aį┌109╚f揯¼Č°īŹļH«a│÷į┌113╚f揯¼Č°Ūę7į┬┼┼«aį┘Č╚╔ŽØqų┴117╚fćŹĪŻ┐╔ęŖŻ¼ų╗ę¬ėą└¹ØÖ═ŲäėŻ¼ÅS╔╠£p«a▒Ńų╗╩Ū╝ł╔Žšä▒°ĪŻ

┼c┤╦═¼ĢrŻ¼Ž┬ė╬Ž¹┘Mę▓▒Ē¼FŲŻ╚§Ż¼ĮKČ╦ĮėžøęŌįĖŲ½╚§ŪęŠS│ųįŁ┴ŽĄ═Äņ┤µ│╠Č╚ĪŻį┌▀@ĘNĀŅørŽ┬Ż¼┐v╩╣õōÅS═”āręŌįĖÅŖ┴ęŻ¼╚¶ø]ėąŽ┬ė╬Ž¹┘Mų¦ō╬Ż¼┐ųę▓¤o┐╔×ķ┴”ĪŻČ°┤╦┤╬µćārĄ─╔ŽØq─▄ē“šfäé║├į┌ĄŁ╝Šų«ĢrĮoõōÅS╠ß╣®┴╦ę╗éĆŪ╦äė╩ął÷Ą─ÖCĢ■ĪŻĮĶų·įŁ┴Ž┤¾ØqČ°ę²░lŽ┬ė╬┐ų╗┼čaÄņ╗“įS─▄Įo▓╗õPõōÅS╬Ż╚ń└█┬čĄ─Äņ┤µÄ¦üĒę╗Įz▐DÖCŻ¼Č°õōÅSĄ─┬ō║Ž═”ārę▓×ķµćārū▀ÅŖ╠ß╣®┴╦ÅŖ┴”ų¦ō╬ĪŻ

▀M┐┌ĘĮ├µŻ¼╔╠äš▓┐ą¹▓╝2019─Ļ7į┬23╚šŲŻ¼ī”įŁ«aė┌ÜW├╦Īó╚š▒ŠĪóĒnć°║═ėĪČ╚─ß╬„üåĄ─▀M┐┌▓╗õPõōõō┼„║═▓╗õPõō¤ß▄ł░Õ/ŠĒš„╩šĘ┤āAõNČÉĪŻČ╠Ų┌ā╚╗“└^└m╠ßš±╩ął÷Ą─ą┼ą─Ż¼Ą½╩ŪõōÅSī”┤╦╗“ęčėą╦∙ŅAėŗŻ¼╬ęéāÅ─║ŻĻPöĄō■┐╔ūóęŌĄĮūį╚ź─Ļ10į┬ŲŻ¼ėĪ─ß▓╗õPõō│÷┐┌ūįųąć°Ą─öĄ┴┐į┌ų▓ĮŽ„£pŻ¼1-5į┬ėĪ─ß▓╗õPõō▀M┐┌┴┐└█ėŗŁh£p55%ų┴28.48╚fćŹĪŻ┤╦═ŌŻ¼┤╦┤╬▓╗õPõōĘ┤āAõN╩┬╝■Ż¼Ģ║╬┤ī”ėĪ─ߥ─▓╗õPõō╔·«aĦüĒę╗Č©Ą─ė░ĒæŻ¼į┌¼Fėą│╔▒Šā×ä▌Ž┬Ż¼ėĪ─ß▓╗õPõō╚įīóŠS│ųš²│Ż«a┴┐Ż¼į÷ķLŽ“Ųõ╦¹ć°╝ęĄ─│÷┐┌┴┐Ż¼ųą▌^ķLĢrķgüĒ┐┤╗“öDš╝ųąć°▓╗õPõō│÷┐┌Ę▌Ņ~ĪŻ

┐é¾wüĒųvŻ¼▓╗õPõōąĶŪ¾Ą─ŲŻ╚§ę└╚╗╩ŪųąķLŠĆē║ųŲµćārĄ─ų„ę¬ę“╦žĪŻļm╚╗õōÅS═”āręŌįĖÅŖ┴ęŻ¼╚ń╣¹ĮKČ╦Ž¹┘Mø]ėą├„’@║├▐DŻ¼─Ū├┤╚▒╔┘ąĶŪ¾═ŲäėŻ¼å╬╝āė╔įŁ▓─┴ŽārĖ±╔ŽØqČ°╔ŽØqĄ─▓╗õPõōārĖ±╗“īóļyęį×ķ└^ĪŻĻPūó╬ęć°▓╗õPõōĄ─Ę┤āAõN─▄ʱĮŌõōÅSų«└¦ŠųĪŻ

╦─ĪóĮYšō┼c▓┘ū„Į©ūh

┐é¾wüĒųvŻ¼üĒūį╣®æ¬Č╦Ą─▒»ė^ŅAėŗČ╠Ų┌ā╚ėą╦∙ŠÅĮŌŻ¼Ą═╬╗Äņ┤µ┼c╣®ąĶŅAėŗ▓Ņī”┤²µćār┤µį┌▌^ÅŖų¦ō╬Ż¼═¼ĢrõōÅSĄ─Ė▀┼┼«aęį╝░┬ō║Ž═”āręŌįĖ╩╣Ą├µćār╔ŽØqÅŚąįę└╚╗┤µį┌Ż¼µćārČ╠Ų┌╗“Ė▀╬╗š╩ÄĪŻĄ½╩ŪųąŠĆ╣®æ¬ē║┴”ę└╚╗┤µį┌Ż¼ę╗ĘĮ├µŻ¼į┌Ė▀└¹ØÖĄ─ė░ĒæŽ┬Ż¼ą┬į÷µćĶFĒŚ─┐ś╦╝ė┐ņ═ČĘ┼īó└^└mĘĆ▓Į▀MąąŻ╗┴Ēę╗ĘĮ├µŻ¼į┌╩└ĮńĮøØ·Ž┬ąąĄ─┤¾ŁhŠ│Ž┬Ż¼╚¶ĮKČ╦ąĶŪ¾¤o├„’@╔²£žŻ¼╬ęéāšJ×ķµć-▓╗õPõō«aśIµ£╗∙▒Š├µį┘Č╚▐D╚§ų╗╩ŪĢrķgå¢Ņ}ĪŻ

’LļUę“╦žŻ║ųą├└┘Qęūšä┼ą│¼ŅAėŗŻ╗├└┬ōā”ūhŽóĢ■ūh│¼ŅAėŗŻ╗

▒Š╬─╩ū░lė┌╬óą┼╣½▒Ŗ╠¢Ż║Ļæ╝ęūņ┤¾ū┌╔╠ŲĘšōē»ĪŻ╬─š┬ā╚╚▌ī┘ū„š▀éĆ╚╦ęŖĮŌŻ¼▓╗┤·▒Ē║═ėŹŠW┴ół÷ĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUšłūįō·ĪŻ