▐Dč█ķg2019─Ļęč▀^░ļŻ¼╗ž┐┤▀@░ļ─ĻüĒć°ā╚╗Ū╩ąĄ─▒Ē¼F┤_īŹūī╚╦▓╗Ėę╣¦ŠSŻ¼ŲõĪ░äe│÷ą┬ĘfĪ▒Ą─ū▀ä▌▓╗å╬ūī▒ŖČÓÅ─śIš▀ų▒║¶┐┤▓╗Č«Ż¼ę▓ūī│ųžø╔╠ŅI┬įų°╩▓├┤Įą×ķ┴╦Ą╚Č°Ą╚ĪŻČ°Ųõ┐é¾wš╩ÄŽ┬╗¼Ą─ū▀ä▌ę▓ų°īŹūī╚╦└ĒĮŌų°Ī¬Ī¬Ą╚┤²Ą─Ųż─ęŪ¦Ų¬ę╗┬╔Ż¼ėą¤ožøĄ─ą─Š│ą╬╔½Ė„«ÉŻ¼▀@ę╗Ħėąš{┘®╔½▓╩įÆšZĄ─šµųBĪŻ│²┤╦ų«═Ōć°«aĪó▀M┐┌ĪóÄņ┤µĄ╚╗∙▒Š├µöĄō■ęÓėąą┬Ą─ūāäėŻ¼╬ęéā▓╗Ę┴ę╗ę╗üĒ┐┤ĪŻ

ąąŪķŲ¬

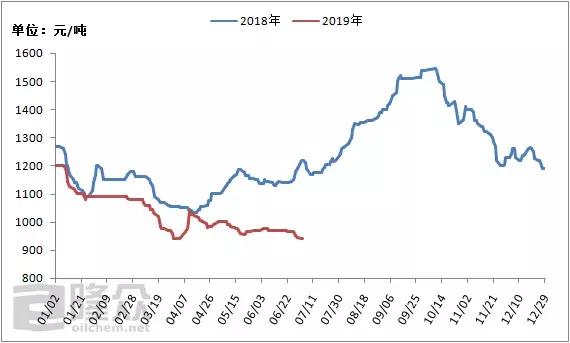

łD1 2018Īó2019─ĻķLĮŁ╩ął÷Ņw┴Żģó┐╝ārū▀ä▌łD

üĒį┤Ż║┬Ī▒Ŗ┘YėŹ

╚ńłD1╦∙╩ŠŻ¼2019─Ļķ_Ų¬┼c2018─Ļ═¼Ų┌╦∙▒Ē¼F│÷Ą─ū▀ä▌┤¾═¼ąĪ«ÉŻ¼Š∙ęįļA╠▌ĀŅš±╩ÄŽ┬╗¼ū▀ä▌×ķų„Ż¼╬©ę╗Ą─ģ^äeį┌ė┌2019─Ļø]ėą╚ź─Ļ1į┬─®Ų┌Ą──Ū▓©├„’@╗žš{Č°ęčĪŻČ°ļSų°ĢrķgĄ─═ŲęŲā╔š▀į┌Č■╝ŠČ╚│§Ų┌«a╔·ĘųŲń³cŻ¼ąąŪķĄ─ą╬ä▌ę▓č▌ūā│╔ę╗ĘĮķ_åó╔Žąąų«┬├║═2019─ĻĄ─└^└mš╩Äū▀Ą═ĪŻ«ö╚╗į┌Č■š▀ļAČ╬ąįĄ─Š∙ārī”▒╚╔Žę▓ėąų°▓╗ę╗śėĄ─š╣¼FĪŻŻ©╚ń▒Ē2Ż®

2018Īó2019─Ļ░ļ─ĻļAČ╬ąįŠ∙ārī”▒╚▒Ē

å╬╬╗Ż║į¬/ćŹ

üĒį┤Ż║┬Ī▒Ŗ┘YėŹ

ų┴ė┌2019─Ļę╗╝ŠČ╚ąąŪķ│╩¼Fėąą“ļA╠▌ĀŅŽ┬ąąĄ─įŁę“ų„ę¬×ķŻ║1Īó═Ō▒Pū▀ä▌ŲŻ▄øĪŻęįųą¢|į┬Č╚╣┘ār×ķ└²Ż¼┐©╦■Ā¢Īó░ó┬ōŪ§1-3į┬Ą─į┬Č╚╣┘ār│╩¼F┤¾Ę∙ū▀Ą═æBä▌Ż¼Ųõ3į┬║Ž╝sār▌^╚ź─Ļ12į┬║Ž╝sārŽ┬ąąĘ∙Č╚▀_ĄĮ27-47├└į¬/ćŹĪŻ┤╦═Ōć°ā╚├└Į¼Fžøārę▓ė╔╚ź─Ļ─ĻĄūĄ─CFR150├└į¬/ćŹĮĄų┴CFR118├└į¬/揯¼Č°═Ō▒PārĖ±Ą─┤¾Ę∙Ž┬ąą¤oę╔ī”ć°ā╚¼Fžø╩ął÷«a╔·├„’@Ą─ø_ō¶ĪŻ2ĪóŽ┬ė╬ąĶŪ¾▓╗╝čĪŻ┬Ī▒Ŗ┘YėŹöĄō■’@╩ŠŻ¼ė├üĒ┴“╗Ūų„ꬎ┬ė╬«aŲĘĄ─┴ū╦ßę╗õ@Ų¾śIš¹¾wķ_╣ż┬╩ėą─Ļ│§Ą─▒ŠŠ═▓╗Ė▀Ą─47%ĮĄų┴║¾└mĄ─41%ĪŻ┴ū╦ßČ■õ@Ų¾śIš¹¾wķ_╣żĮĄĘ∙▌^×ķ├„’@Ż¼ė╔─Ļ│§Ą─Į³┴∙│╔ĮĄų┴41%ū¾ėęĪŻČ°┴ūĘ╩Ų¾śIķ_╣ż┬╩Ą─š¹¾wŽ┬ąąŻ¼ūīū„×ķįŁ┴Žų«ę╗Ą─┴“╗Ū╩ął÷ąąŪķ│ą╩▄Ž┬ąąē║┴”ĪŻ

▀M╚ļČ■╝ŠČ╚Ż¼├└Į▒PĄ─ŽÓī”łį═”▒Ē¼F║═┘I▒PÜŌĘšĄ─ļAČ╬ąį╔²£žę╗Č╚ūī╩ął÷│╩¼F│÷š╩Ä╔ŽōPĄ─ū▀ä▌Ż¼▓╗▀^ļSų°Ž┬ė╬▓╔┘ÅęŌįĖĄ─ė·░lųö╔„ęį╝░Ė█┐┌ĄĮžø┴┐Ą─▓╗öÓį÷╝ėŻ¼╔╠æ¶Ą─ą─æBė╔╝mĮYōuö[▀^Č╔ĄĮŽ¹śOĄ╚┤²Ż¼ķLŲ┌Ą─Į╗═Č─zų°▓®▐─æęČ°╬┤øQŻ¼┤┘╩╣ąąŪķū▀ä▌ęįąĪĘ∙š╩ÄŽ┬┤ņ×ķų„ĪŻ

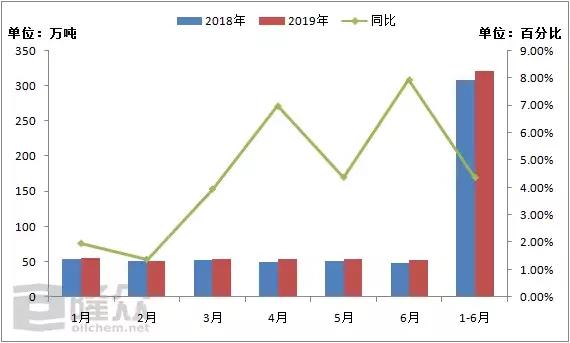

ć°«aŲ¬

įńį┌─Ļ│§ą┬į÷«a─▄Š═ęč│╔×ķć°ā╚┴“╗Ū╩ął÷Ą─ųžę¬ĻPūó³cŻ¼Č°Å─öĄō■├µ┤_īŹę▓Ę┤ė││÷ć°«a┴“╗Ūį÷┴┐Ą─├„’@Ą─┌ģä▌ĪŻ┬Ī▒Ŗ┘YėŹöĄō■’@╩ŠŻ¼2019─Ļ1-6į┬Ę▌╬ęć°ų„ꬤÆÅS┴“╗Ū«a┴┐└█ėŗ×ķ321.99╚f揯¼═¼▒╚į÷ķL4.38%ĪŻ╠žäeį┌┤¾▀B║Ń┴”4į┬š²╩Įėą«aŲĘ═ČĘ┼╩ął÷ęįüĒŻ¼į┬Č╚═¼▒╚į÷Ę∙Ė³╝ė├„’@ĪŻ

łD2 2018Īó2019─Ļ1-6į┬ć°«a┴“╗Ūį┬Č╚öĄō■ī”▒╚łD

üĒį┤Ż║┬Ī▒Ŗ┘YėŹ

Č°ć°«a┴“╗ŪöĄ┴┐į÷╝ėĄ─įŁę“Ż║│²ą┬į÷«a─▄ī”ć°«a┴“╗ŪöĄ┴┐ŲĄĮ╠ß╔²ū„ė├═ŌŻ¼╠ņ╚╗ÜŌķ_▓╔öĄ┴┐║═įŁė═╝ė╣ż┴┐Ą─į÷╝ėę▓×ķŲõöĄō■Ą─į÷╝ėĄņČ©╗∙ĄAĪŻ└²╚ńę╗╝ŠČ╚×ķ▒ŻšŽć°ā╚Č¼╝Š╠ņ╚╗ÜŌĄ─ąĶŪ¾Ż¼Ė„┤¾ÜŌ╠’Š∙īóŲõķ_▓╔žō║╔š{ų┴Ė▀╬╗Ż¼ę▓ę“Č°ĒśÄ¦Ą─īóŲõ┴“╗ŪĄ─«a┴┐╠ßĖ▀ĪŻČ°ū„×ķć°ā╚┴“╗ŪūŅ┤¾Ą─╔·«aŲ¾śIĪ¬Ī¬Ųš╣ŌŻ¼╬┤ėąÖzą▐ėŗäØĄ─│╩¼FūīŲõ▒ŻūCų°ŽÓī”ĘĆČ©Ą─į┬Č╚Ī░▌ö│÷Ī▒ĪŻįŁė═╝ė╣ż┴┐ĘĮ├µ┬Ī▒ŖöĄō■’@╩ŠĮ±─Ļ1-5į┬Ę▌╬ęć°įŁė═╝ė╣ż┴┐▌^╚ź─Ļ═¼Ų┌ī”▒╚į÷ķL5.86%Ż¼▀@ę▓×ķć°«a┴“╗Ū╗∙öĄĄ─╠ß╔²╠ß╣®ę└ō■ĪŻ

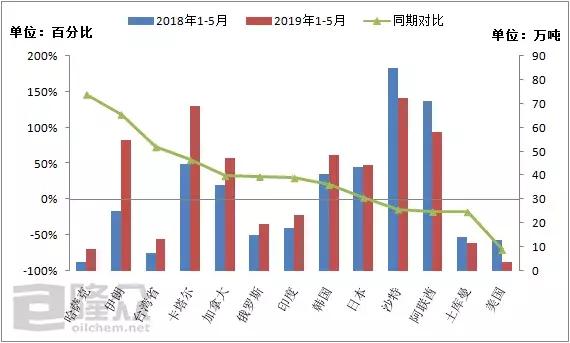

▀M┐┌Ų¬

ō■║ŻĻP┐é╩░l▓╝Ą─öĄō■’@╩ŠŻ¼2019─Ļ5į┬ųąć°▀M┐┌┴“╗ŪöĄō■×ķ135.58╚f揯¼į┬Č╚Łh▒╚į÷ķL73.17%Ż¼═¼▒╚į÷ķL80.37%ĪŻ2019─Ļ1-5į┬ųąć°▀M┐┌┴“╗ŪöĄ┴┐╝s×ķ498.5╚f揯¼▌^╚ź─Ļ═¼Ų┌į÷ķL13.79%Ż¼į÷Ę∙├„’@ĪŻļm╚╗┴“╗Ū×ķ╬ęć°▀M┐┌ę└┤µČ╚▌^Ė▀Ą─«aŲĘŻ¼▓╗▀^┐vė^Į±─ĻŲõŪ░╦─į┬Ą─öĄō■▒Ē¼FŻ¼═¼Ų┌ī”▒╚ģsėą0.003%Ą─žōį÷ķLŻ¼ę▓Š═╩Ūšfæ{ĮĶ5į┬Ę▌Ą─▀M┐┌öĄō■┤¾▒¼░lŻ¼▓┼ėą┴╦╔Ž╬─ųąĮ³14%Ą─═¼▒╚į÷ķLĪŻ

łD3 2018Īó2019─Ļ1-5į┬▀M┐┌┴“╗Ū░┤üĒį┤Ąž═¼▒╚ī”▒╚łD

üĒį┤Ż║║ŻĻP┐é╩

Å─łD3ųą’@Č°ęūęŖŻ¼Įžų╣ĄĮ2019─Ļ5į┬ū„×ķé„ĮyĄ─ų„ę¬┴“╗Ū▀M┐┌üĒį┤ĄžĄ─╔│╠žĪó░ó┬ōŪ§Ż¼ŲõöĄō■═¼▒╚Š∙│╩¼F▓╗═¼│╠Č╚Ą─Ž┬ĮĄŻ¼Č°┼┼į┌ęį═∙Ū░┴ąĄ─╚š▒ŠĪóĒnć°═¼▒╚į÷ķLĄ─Ę∙Č╚ätŽÓī”ėąŽ▐ĪŻŽ±ę┴└╩Īó╝ė─├┤¾Īó┐©╦■Ā¢Ą╚┼┼├¹ŽÓī”▓╗╠½ĘĆČ©Ą─┘Yį┤üĒį┤Ąž¤ošō╩Ūį┌öĄ┴┐╗∙öĄ▀Ć╩Ū═¼▒╚į÷ķLĘ∙Č╚Š∙ėą├„’@Ą─╠ß╔²ĪŻŲõįŁę“×ķŻ║į┌ć°ā╚╗Ū╩ąąąŪķ▓╗öÓŽ┬╗¼Ą─▒│Š░Ž┬Ż¼ārĖ±Ė³×ķĪ░║Ž▀mĪ▒Ą─┘Yį┤╩▄ć°ā╚┘I╝ę╦∙ŪÓ▓AĪŻ«ö╚╗▀ĆėąųT╚ń░ó┬ōŪ§Ą─┘Yį┤õN╩█ųąą─▓╗į┌ųąć°Ż¼Ųõ┘Yį┤ār▓╗Š▀éõā×ä▌Ż¼ęį╝░╚šĒn┘Yį┤ęįę║┴“×ķų„Ż¼╣®æ¬╗∙öĄį÷ķLėąŽ▐Ą╚Ė„ĘNę“╦žĪŻ

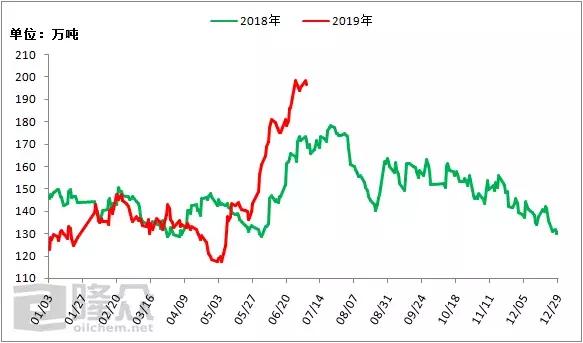

Äņ┤µŲ¬

łD4 2018Īó2019─Ļ╚½ć°Ė█┤µöĄō■ū▀ä▌ī”▒╚łD

üĒį┤Ż║┬Ī▒Ŗ┘YėŹ

Įžų╣ĄĮ2019─Ļ6į┬ĄūŻ¼╚½ć°┴“╗ŪĖ█┐┌Äņ┤µ┴┐┤¾ų┬į┌197╚fćŹĖĮĮ³Ż¼▌^╚ź─Ļ═¼Ų┌ī”▒╚į÷ķL13.31%ĪŻČ°1-6į┬Ė█┤µ╚šŠ∙öĄō■×ķ143.5╚f揯¼═¼▒╚āHĖ▀│÷1.06%ĪŻ╚ńłD4╦∙╩ŠŻ¼Į±─ĻĖ█┐┌š¹¾wĖ█┤µū▀ä▌┼c╚ź─Ļ┤¾ų┬ŽÓ╦ŲŻ¼«ö╚╗╚¶ø]ėą6į┬öĄō■Ą─ę╗┬ĘĖ▀ĖĶ├═▀MŻ¼Ųõ╚šŠ∙öĄ╗“įSꬥ═ė┌╚ź─Ļ═¼Ų┌╦«ŲĮĪŻČ°Ė█┤µ─▄ėą╚ń┤╦▒Ē¼FŻ¼Ųõų„ę“×ķŻ║įńį┌3į┬Ąū4į┬│§╩ął÷╔ŽĄ─▒ŖČÓ═µ╝ęŠ═ī”┤²5Īó6į┬Ą─╗Ū╩ąąąŪķ┤µėą┐┤ČÓĄ─ŅA┼ąŻ¼ė╔┤╦ī”ŲõŽÓæ¬į┬Ę▌Ą─▀M┐┌Ų┌žø┘Yį┤ÅŖ╗»▓╔┘Å┴”Č╚Ż¼┤┘╩╣Ųõį┬Č╚Ė█┐┌ĄĮ┤¼┴┐ėą├„’@╠ß╔²Ż¼Ą½╩ął÷į┌║¾└mĄ─▒Ē¼F┐╔ų^▓╗ļS╚╦╦∙įĖŻ¼ŽÓī”│ų└mĄ─ŪÕĄŁ┘I▒PæBä▌ų┬╩╣Äņ┤µ┐ņ╦┘└█Ė▀ĪŻ

Ž┬░ļ─ĻŅAŲ┌

¼FļAČ╬ķLĮŁĄžģ^Ė█┐┌Äņ┤µ┴┐ęč▀_129.5╚f揯¼│¼│÷Į³Äū─ĻÜv╩ĘöĄō■Ą┌Č■Ė▀³c3.6%Ż¼ŠÓļxĄ┌ę╗Ė▀³c▀Ć▓Ņ4.5╚f揯¼ūŅĮ³įōĄžģ^▀ĆĢ■ėąę╗┤¼╝ė╗Ū┘Yį┤ĄųĖ█Ą─ėŗäØŻ¼╚¶Ž┬ė╬╗ž▀\¤o╠ß╦┘▒Ē¼FŻ¼─ŪÜv╩ĘūŅĖ▀³cĄ─ėø▌d╗“▒╗Ė─īæŻ¼╚ń┤╦Ė▀Ą─Äņ┤µīó│╔×ķ╚²╝ŠČ╚ąąŪķĄ─ųžę¬│ąē║³cĪŻ┤╦═ŌŽ┬ė╬ų„ĀI«aŲĘ┴ūĘ╩ąąśI║¾└m▀Ćėą£p«aėŗäØŻ¼Č°ć°«aĘĮ├µš¹¾wę▓ėąį÷┴┐Ą─ŅAėŗŻ¼▀@ą®Į╗┐Ś│÷Ą─Šų├µ╩╣Ą├╚²╝ŠČ╚ć°ā╚┴“╗Ū¼Fžø╩ął÷Ą─ū▀Ž“▓╗╚▌śĘė^Ż¼▀@╗“įSę▓Ģ■ūīąąśIé„ĮyĄ─Ī░ĮŠ┼Ńy╩«Ī▒╗\šų╔Žę╗ĮzĻÄė░ĪŻ

«ö╚╗Ę▓╩┬Š∙ėąā╔├µąįŻ¼ė╔ė┌«öŪ░═Ō▒PĘĮ├µĄ─ārĖ±ī”ė┌ć°ā╚┘I╝ęüĒųv▓óø]ėą╬³ę²┴”Ż¼╚¶Ųõį┌Į³ļAČ╬╬┤ėą═╗ŲŲąįĄ─Ė─ūāŻ¼║¾Ų┌Ą─ę╗Č╬Ģrķgā╚ć°ā╚Ė█┤µīóėŁüĒŽ¹║─Ūę╔┘ėąča│õĄ─Šų├µĪŻČ°į┌ĮøÜvę╗Č╬Ą─╚źÄņ┤µĢrŲ┌ų«║¾Ż¼Ž┬ė╬Ą─Ū’╝ŠéõĘ╩ęį╝░Č¼ā”╗“įS─▄ĮoėĶ╗Ū╩ąąĶŪ¾├µĄ─ų¦ō╬Ż¼ī├Ģrć°ā╚┴“╗Ū╩ął÷╗“─▄ėŁüĒ│÷Ņ^ų«╚šĪŻ

ęį╔Ž╩ŪūŅą┬┴“╗ŪārĖ±┘YėŹŻ¼Ė³ČÓ┴“╗ŪārĖ±ą┼Žó▓ķįāŻ¼╗“ŽļļSĢr░č╬šūŅą┬┴“╗ŪārĖ±ū▀ä▌Ż¼┴“╗Ū«aśIäėæBŻ¼šł│ų└mĻPūó╠ņ┘nŠWąąŪķųąą─ĪŻ